원래 7월 1일부터 시행 예정이었던 DSR규제 2단계가 9월 1일 시행으로 미뤄졌다. 최근 서울 집값이 무서운 기세로 상승중이다보니 일각에서는 DSR규제를 미룬 것이 부동산 폭등을 더 부추기고 규제 타이밍을 놓쳤다고 말한다. 하지만 DSR규제 2단계를 꼼꼼히 따져보면 사실상 대출 한도가 줄어드는 효과가 그렇게 크지 않다.

DSR규제란?

DSR은 총부채 원리금 상환비율로 보유하고 있는 모든 대출의 원리금 상환액이 소득의 몇 퍼센트인지 계산하는 것이다. 현행 DSR 규제는 은행권 40%, 비은행권 50%이다. 은행에서 대출을 받을 경우 총원리금 상환 비율이 소득의 40%를 넘을 수 없다는 의미이다.

DSR규제 2단계

최근 주담대를 중심으로 가계 대출이 계속 증가하는 추세이다보니 정부에서는 DSR 규제를 강화하였다. 올해 2월부터 스트레스 DSR 1단계가 실행되었고 9월 1일부터 2단계 규제가 시행될 예정이다.

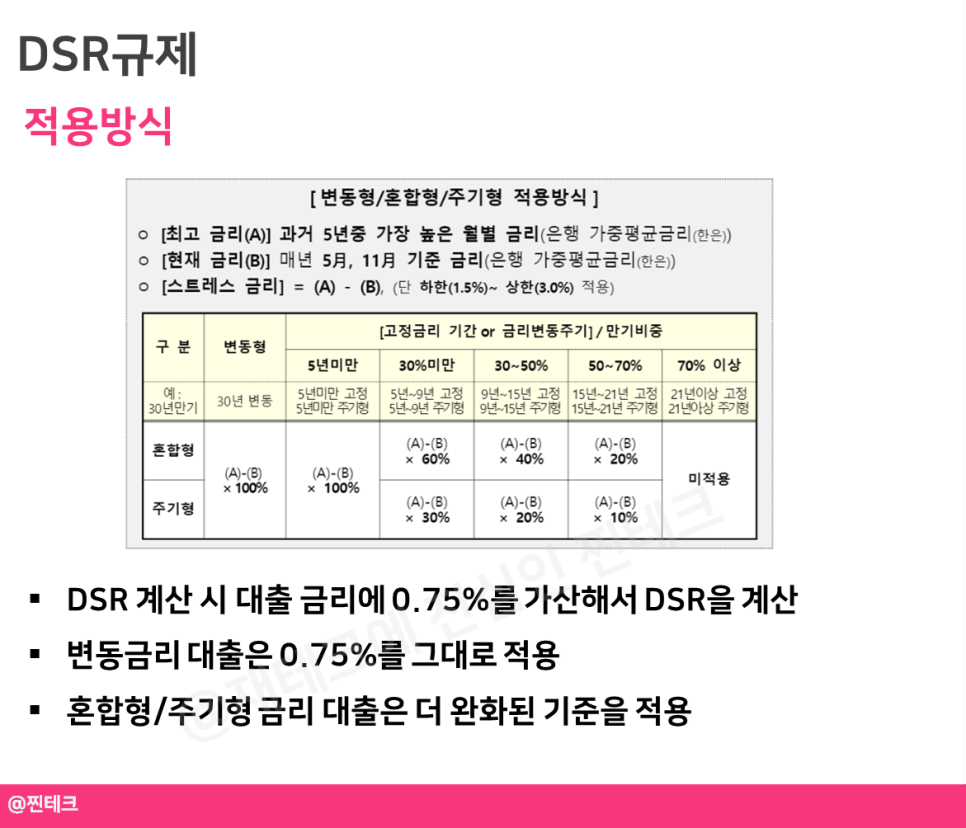

DSR규제 2단계는 DSR을 계산할 때 향후 금리 상승으로 원리금 상환 부담이 상승할 것을 감안해 스트레스 금리를 부과하는 것이다. 현재 부과되는 스트레스 금리는 0.35%이며 9월부터 부과되는 2단계 스트레스 금리는 0.75%이다. 예를 들어 실제 대출 금리가 3%이라면 9월 1일부터 DSR을 계산할 때는 여기에 0.75%를 더한 3.75%로 계산한다는 것이다.

여기에 추가로 얼마 전 금융위에서 수도권 주담대에 대해서는 스트레스 금리를 1.2%p로 상향한다고 발표했다. 최근 수도권 집값 상승세가 가파르다보니 대출을 옥죄려는 의도이다.

DSR규제 대상

DSR2단계 규제 대상은 은행권 주담대와 신용대출, 2금융권 주담대이다. 이때 신용대출은 신용대출 잔액이 1억원을 초과하는 경우에 한해서만 적용한다.

모든 대출에 대해 일괄적으로 0.75%의 스트레스 금리를 부과하는 것도 아니다. 통상 6개월 주기로 금리가 바뀌는 변동금리는 0.75%를 그대로 적용한다. 반면 5년 고정 이후 변동과 같은 혼합형 금리는 스트레스 금리의 60%만 적용한다.

대출 한도 타격은?

현재 대출을 받으려고 알아보는 분들이라면 아마 DSR2단계 규제로 줄어드는 한도가 어느정도인지가 가장 궁금하실 것이다. 결론부터 말하면 타격이 그렇게까지 크진 않다.

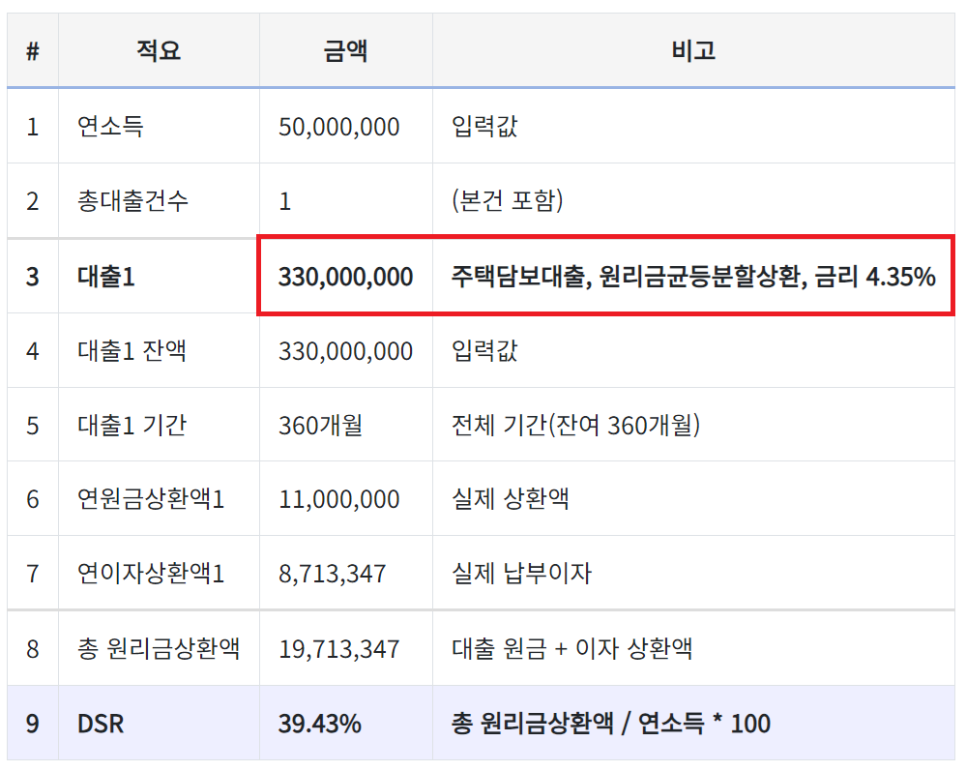

연소득이 5천만원인 사람이 수도권 소재 주택 구매를 위해 주담대를 원리금 균등, 만기 30년, 대출 금리 4%, 6개월 변동 금리로 받는 경우를 생각해보자. 현재 1단계 DSR 규제가 적용 중이므로 DSR 계산 시에는 4%에 가산금리 0.35%를 더해 4.35%로 계산한다. 이때 대출 최대 한도는 3억 3천만원이다.

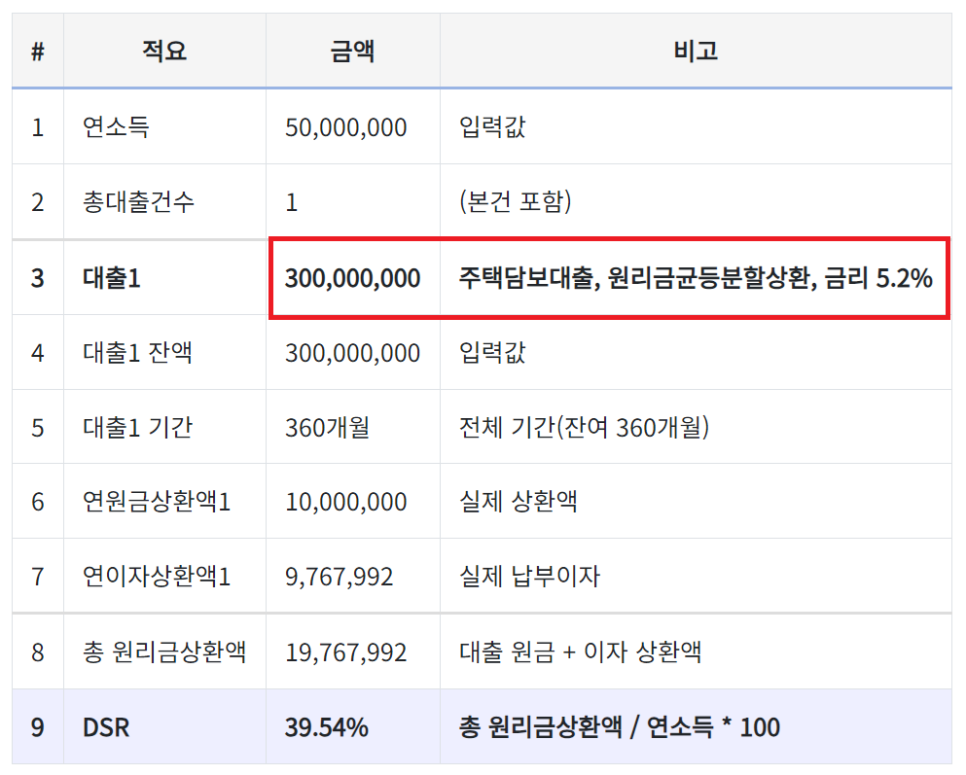

9월부터 2단계 규제가 시행되면 가산금리가 1.2%가 되므로 5.2%로 계산해야 한다. 3억 3천만원을 그대로 받으면 DSR이 43.39%로 40%를 초과하기 때문에 대출을 받을 수 없다. DSR 40%가 넘지 않는 최대한도는 3억원으로 한도는 3천만원 줄어든다. 그렇게까지 드라마틱하게 한도가 줄어들지는 않는다.

그리고 이건 어디까지나 6개월 변동 금리로 받았을 때의 이야기이다. 만약 5년 고정 혼합금리로 받는다면 가산금리가 더 적게 부과되기 때문에 한도 감소 효과는 더 적다. 현재 5년 고정 금리의 기준금리인 금융채 5년물 금리는 3.2% 전후이다.

신한은행 기준 혼합금리인 금융채 5년물 최저금리는 3.6%, 변동금리인 COFIX 최저금리는 4.6%로 변동금리가 훨씬 높기 때문에 소비자 입장에서 굳이 변동금리로 대출을 받을 요인도 없다.

투자 comment

DSR 2단계 규제를 앞두고 대출 한도가 줄어들면 어떡하지 걱정하시는 분들이 많으실 수 있다. 다만 실제로 계산해보면 대출한도가 줄어드는 효과가 그렇게 크지 않다.

특히나 최근 금융채 5년물 금리가 많이 하락했고 은행에서도 혼합금리로 소비자들을 유인하기 위해 변동금리보다 더 낮은 가산금리와 더 높은 우대금리를 부여하고 있다. 주담대를 알아보는 분들이라면 꼭 DSR을 미리 계산해보시고 대출을 알아보시면 좋겠다.