대출을 받을 때는 상환방식을 선택하게 된다. 상환방식을 어떤 것을 선택하냐에 따라서 매월 납부해야 하는 원리금이 달라지기 때문에 상환방식을 잘 골라야 한다.

원금균등상환

원금균등상환은 매월 동일한 원금을 상환하는 방식이다. 매월 원금을 상환하면서 내야 하는 이자가 조금씩 줄어들기 때문에 상환 초기에 내야 하는 원리금이 가장 많다.

예를 들어 3억원을 3년 간 4% 이자로 대출받는 경우를 가정해보자. 매월 상환하는 원금은 약 83만원으로 동일하다. 이자는 1회차에는 100만원이지만 2회차부터 99만 7천원, 99만 4천원과 같은 식으로 조금씩 줄어든다.

1회차에 납부하는 원리금은 총 약299만원이지만 10회차에 납부하는 원리금은 총 약 291만원으로 조금씩 줄어들게 된다.

원리금균등상환

원리금 균등상환은 매월 상환하는 원금과 이자의 총액이 동일한 상환 방식이다.

3억원을 30년 간 4% 이자로 대출받아 원리금균등상환하는 경우 매월 일정하게 143만원을 상환한다. 상환하는 원금과 이자의 금액은 회차별로 조금씩 상이하지만 원금과 이자를 합한 상환액이 동일하기 때문에 관리가 조금 더 용이하다.

원금균등상환과 비교해보면 매월 납부하는 상환액이 초기에는 더 적어 부담이 적지만 원금균등상환 방식에 비해 상환하는 원금이 훨씬 적고 더 많은 이자를 내게 된다.

상환 계산기

원리금균등 방식을 선택하냐, 원금균등을 선택하냐에 따라서 대출 기간 동안 내야 하는 이자의 총액이 달라지며 DSR도 달라진다.

앞서 든 예시에서 원리금균등상환의 경우 대출 상환 기간 동안 내야 하는 총 이자액은 약 2억 1,561만원이다.

반면 원금균등상환을 택하면 총 이자액은 약 1억 8천만원으로 3,510만원이나 차이가 난다. 원리금균등의 총 이자 부담이 더 크기 때문에 DSR 역시 원리금균등을 택할 경우 좀 더 높아지게 된다.

더 유리한 것은?

이렇게 계산해보면 무조건 원금균등이 더 유리한 것으로 보이지만 꼭 그런 것은 아니다.

우선 원금균등은 원리금균등에 비해 초반에 상환해야 하는 원금 액수가 훨씬 크다. 대출금액이 커질수록 상환액수도 커지기 때문에 원금균등을 택했을 때 대출 상환 부담이 매우 클 수 있다. 나도 주담대를 보유하고 있는데 원금균등을 택하면 원리금균등을 택했을 때보다 매월 70만원 정도를 더 내야 했다.

물론 원금을 더 많이 갚는 것이기 때문에 무리가 되지 않는다면 원금균등이 유리할 수도 있다. 하지만 무리가 된다면 원리금균등상환을 선택하는 것이 낫다.

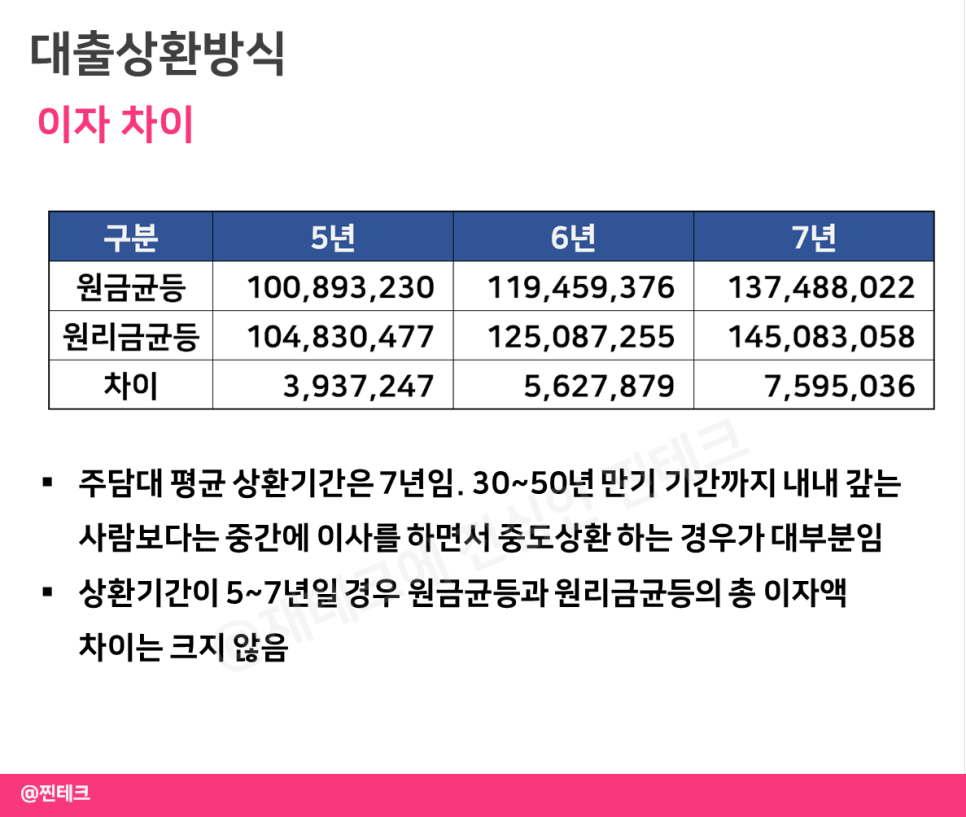

또한 주담대 상환 기간은 통상 30년~50년으로 매우 길지만 평균적인 상환 기간은 7년에 불과하다. 30년 만기를 꽉 채워서 상환하는 사람보다는 중간에 이사를 하기 때문에 실제 상환 기간은 만기보다 더 짧다.

위에서 든 예시를 그대로 계산해보자. 만약 7년 동안 상환할 경우 원리금균등이 원금균등보다 약 760만원의 이자를 더 낸다. 상환기간이 5년이라면 약 394만원을 더 낸다. 그렇게까지 큰 차이가 없는 셈이다.

매년 물가상승으로 인해 화폐가치는 하락하기 때문에 굳이 초반에 큰 부담을 지면서까지 원금균등으로 급하게 대출을 갚아나갈 이유는 없다.