안녕하세요 돈개입니다.

오늘은 유한양행의 최근 주가 전망과

동향에 대해 살펴보고자 합니다.

유한양행이 FDA 승인을 받은 렉라자

신약과 관련한 정보와 투자자별 매매동향, 실적

분석 등을 통해 유한양행의 향후 주가

방향성에 대해 의견을

드리겠습니다.

Table of Contents 🐶

FDA 승인으로 렉라자 가치 상승

주가 상승 기조 지속 전망

실적 개선으로 기대감 UP

증권사 목표가 상향 추세

마치며

Chapter.1

FDA 승인으로 렉라자 가치 상승

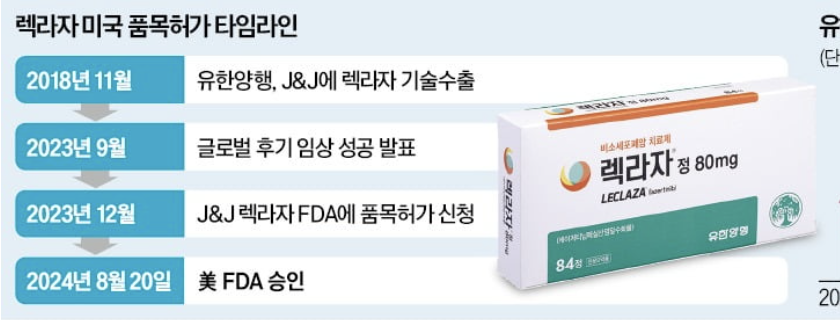

유한양행이 지난 8월 21일 FDA로부터

렉라자와 리브리반트의 병용요법 승인을

얻었습니다.

이를 통해 렉라자가 국산 항암제 최초로

미국 시장에 진출하게 되었죠.

이번 FDA 승인으로 렉라자의 가치가 크게

상승할 것으로 기대됩니다.

임상 성공률이 90%에서 100%로 상향

조정되면서 투자자들의 기대감도 커지고

있습니다.

Chapter.2

주가 상승 기조 지속 전망

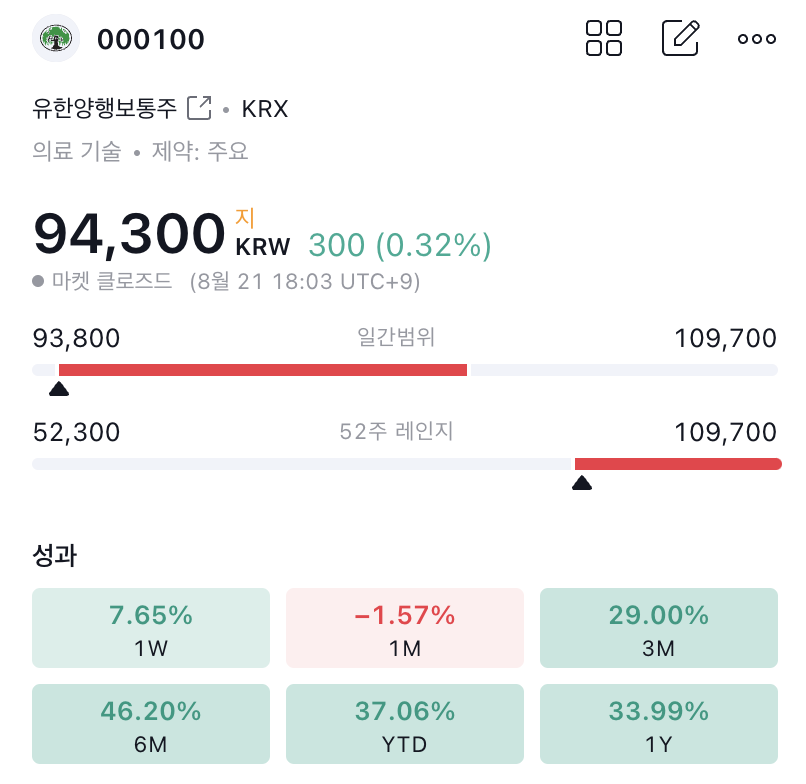

최근 1개월 유한양행 주가는 -1.57%의

수익률을 기록했지만, 3개월 기준으로는 29%의

상승세를 보였습니다.

이는 렉라자의 FDA 승인 소식이

전해지면서 주가에 긍정적인 영향을 준 것으로

보입니다.

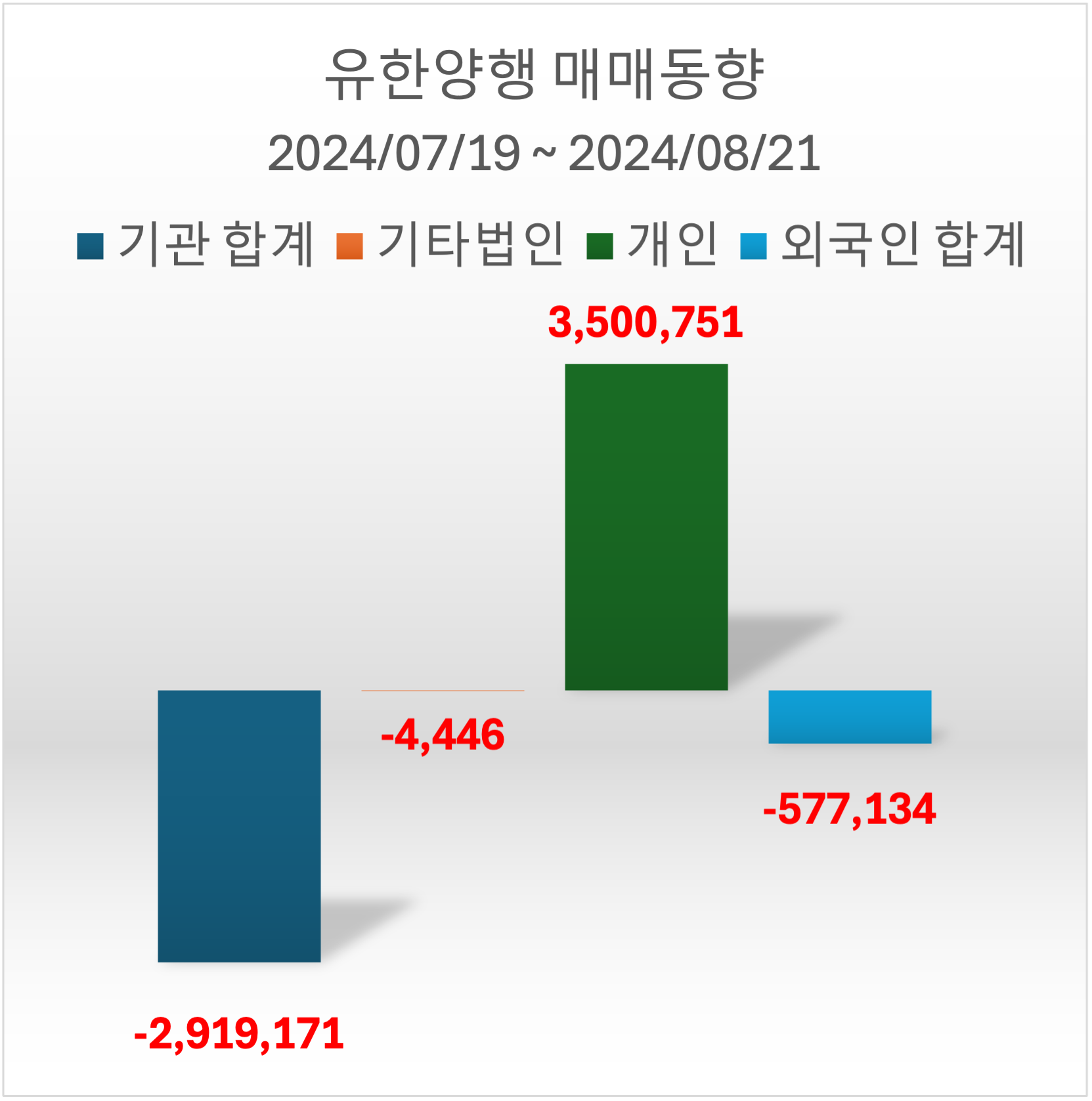

개인투자자들의 지속적인 순매수와

기관투자자들의 단기 매도 등 투자자별 매매

동향을 고려할 때 단기적으로는 변동성이

있겠지만, 장기적으로는 상승 기조를

이어갈 것으로 예상됩니다.

Chapter.3

실적 개선으로 기대감 UP

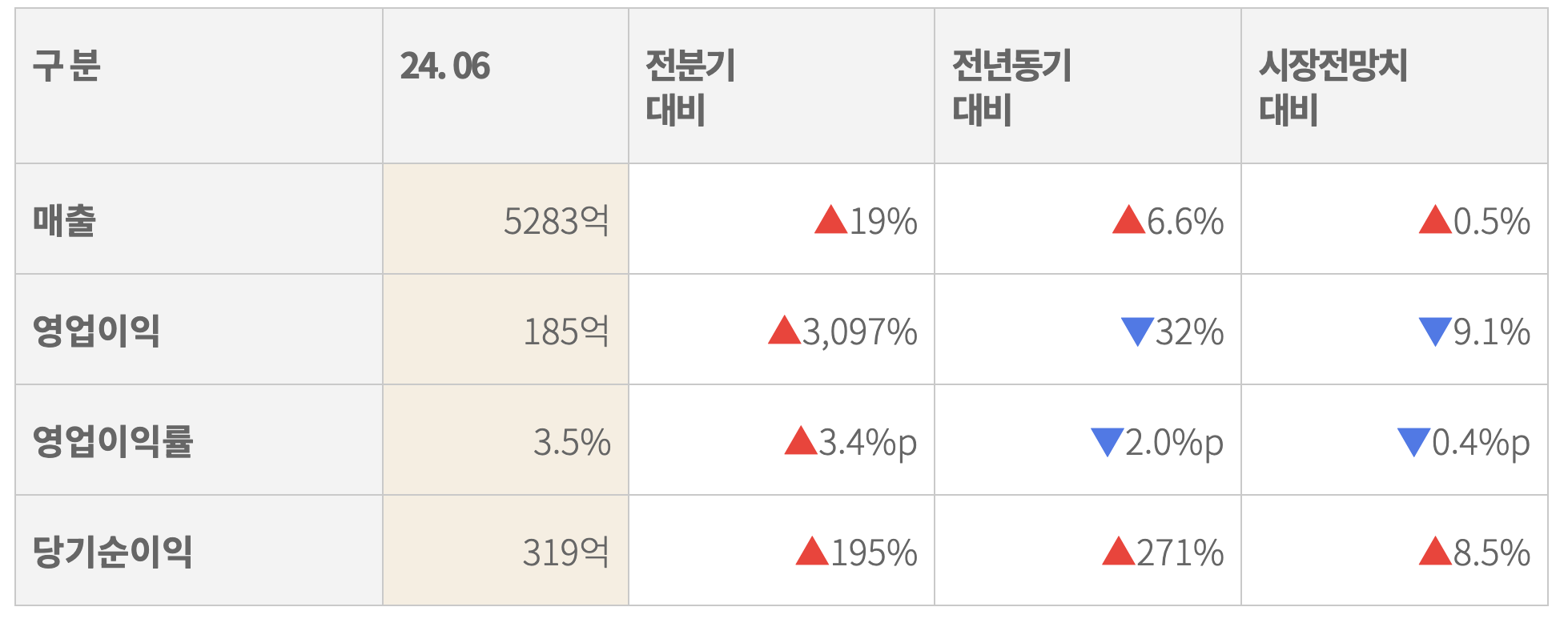

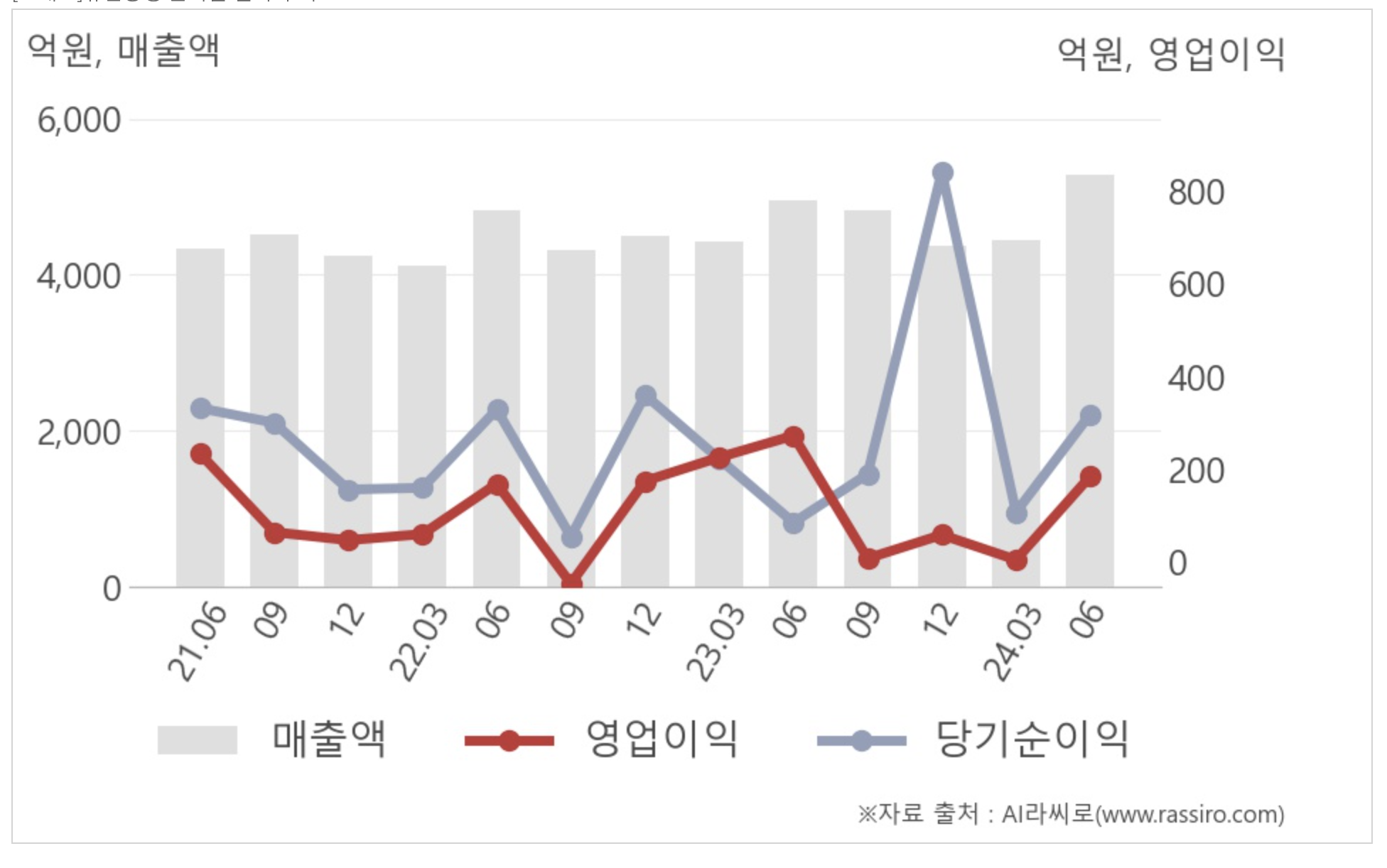

유한양행의 2분기 실적을 살펴보면,

매출액은 전년 동기 대비 6.6% 증가한

5,283억원을 기록했지만, 영업이익은 32% 감소한

185억원을 기록했습니다.

이는 연구개발비 증가 등의 요인으로

영업이익률이 하락한 것으로 보입니다.

다만 3년 내 최고 매출액을 달성한 만큼

향후 실적 개선이 기대됩니다.

Chapter.4

증권사 목표가 상향 추세

증권사들의 목표주가 또한 상향되는

추세입니다.

최근 6개월 평균 목표주가가 83,905원에서

104,812원으로 24.9% 상승했으며, 대신증권과

같은 증권사는 134,000원의 목표가를

제시하고 있습니다.

유한양행의 주가 상승 여력이 크다는

것을 보여줍니다.

In Conclusion

마치며

이상으로 유한양행의 최근 동향과 향후

주가 전망에 대해 살펴보았습니다.

FDA 승인 획득, 실적 개선, 증권사들의

상향 목표주가 등을 종합해볼 때 유한양행

주가는 앞으로 상승 흐름을 이어갈 것으로

예상됩니다.

다만 단기적으로는 변동성이 있겠지만,

중장기적으로는 긍정적인 전망이 우세한

것으로 보입니다.