안녕하세요, 돈개입니다.

오늘은 이수스페셜티케미컬의 주가

전망에 대해 심층적으로 분석해보겠습니다.

최근 실적과 투자자 동향, 그리고 전기차

산업의 현황을 종합적으로 살펴보며 이

기업의 미래 가치를 예측해보도록

하겠습니다.

Table of Contents 🐶

2분기 실적 급증 분석

투자자 동향 해석

전고체 배터리 시장 전망

주가 변동성 분석

마치며

Chapter.1

2분기 실적 급증 분석

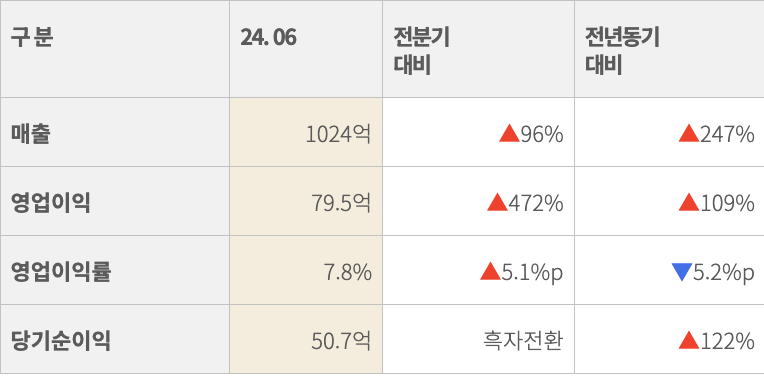

이수스페셜티케미컬의 2024년 2분기

실적을 살펴보면, 매출액이 1024억원으로 전년

동기 대비 247% 증가했습니다.

영업이익도 79.5억원으로 109% 늘어났죠.

이런 급격한 성장세는 무엇 때문일까요?

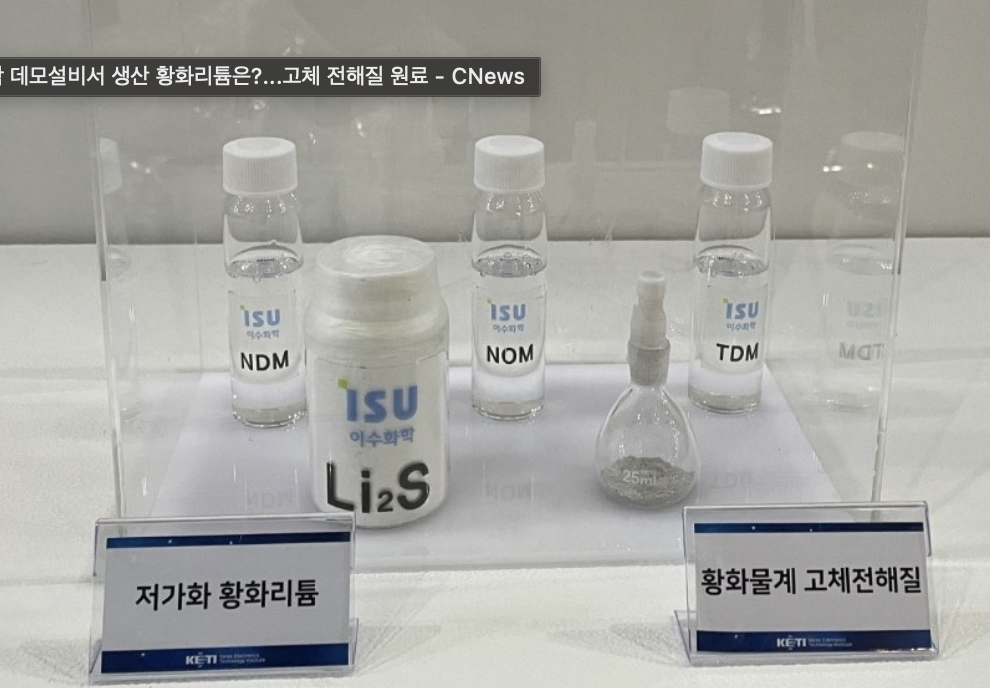

아마도 전고체 배터리 원료인 황화리튬의

수요 증가가 주요 원인일 것 같습니다.

전기차 시장의 확대와 함께 배터리

안전성에 대한 요구가 높아지면서, 전고체

배터리에 대한 관심이 커지고 있거든요.

이 회사가 국내 유일의 황화리튬

생산업체라는 점을 고려하면, 시장 독점 효과도

있었을 거예요.

하지만 이런 급격한 성장이 지속

가능할지는 의문입니다.

경쟁사의 진입이나 시장 상황 변화에

따라 성장세가 둔화될 수 있으니 주의 깊게

지켜봐야 할 것 같아요.

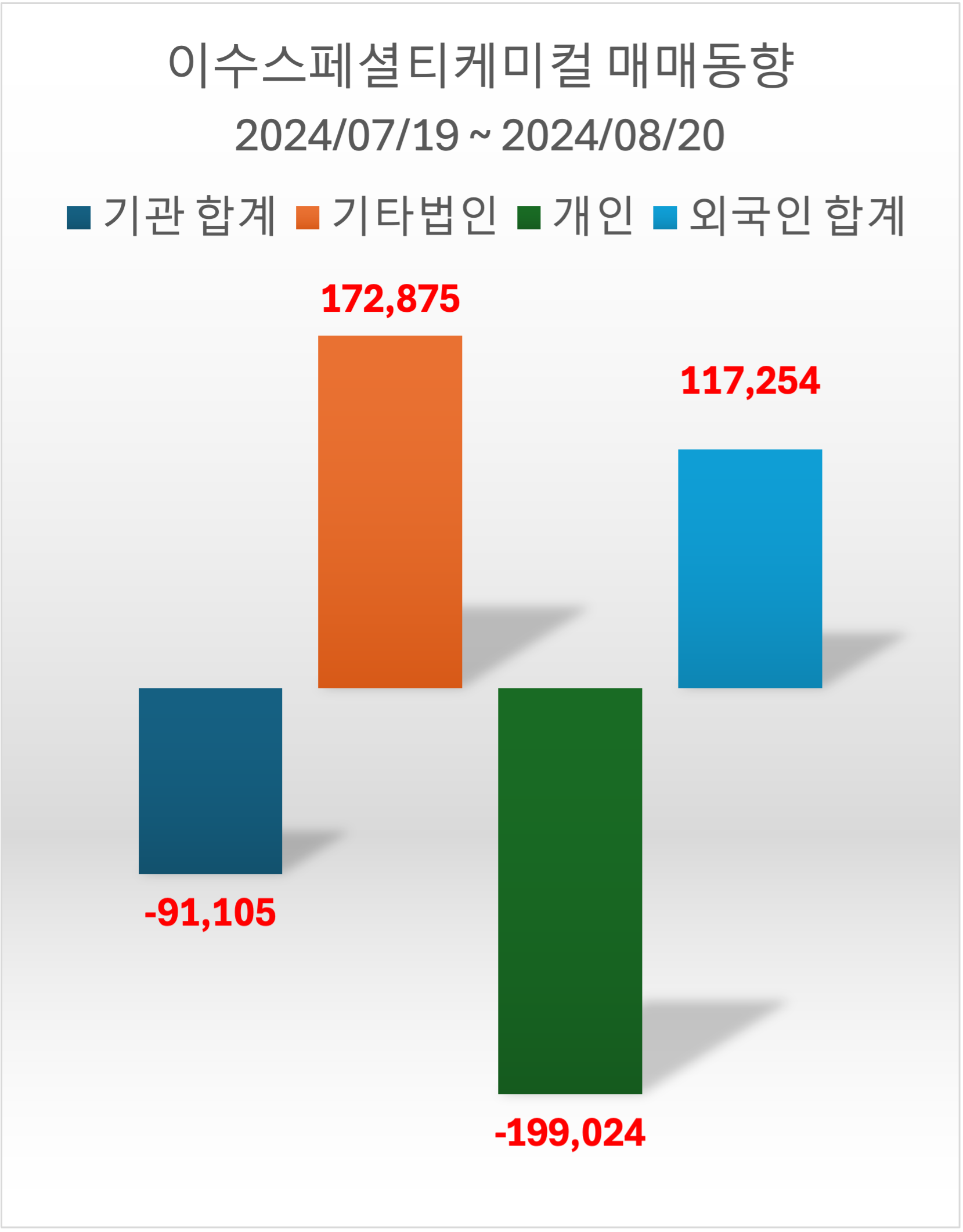

최근 투자자별 매매동향을 보면

Chapter.2

투자자 동향 해석

흥미로운 점이 있습니다.

7월 19일부터 8월 20일까지

개인투자자들이 19만 9천 주 가량을 순매도한 반면,

외국인과 기타법인은 각각 11만 7천 주, 17만 2천

주를 순매수했어요.

이런 흐름은 어떻게 해석해야 할까요? 제

생각에는 개인들은 단기 차익 실현에

나선 반면, 기관과 외국인은 이 회사의

장기적인 성장 가능성을 높게 평가하고 있는 것

같아요.

특히 외국인 투자자들의 움직임은

주목할 만합니다.

글로벌 시장에서의 전고체 배터리 수요

증가를 예상하고 있는

걸까요?

이수스페셜티케미컬의 핵심 사업은 전고체 배터리의

Chapter.3

전고체 배터리 시장 전망

원료인 황화리튬 생산입니다.

그렇다면 전고체 배터리 시장의 전망은

어떨까요?최근 전기차 화재 사고가 빈번히

발생하면서 배터리 안전성에 대한 요구가

높아지고 있습니다.

올해만 24건의 전기차 화재가 발생했고,

이 중 13건이 고전압 배터리에서

시작됐다고 해요.

이런 안전 문제로 인해 전고체 배터리에

대한 수요가 더 커질 가능성이 높아

보입니다.

또한 전기차 시장 자체가 꾸준히

성장하고 있어, 배터리 수요도 함께 늘어날

것으로 예상됩니다.

이러한 시장 환경은

이수스페셜티케미컬에게 유리하게 작용할 수 있겠네요.

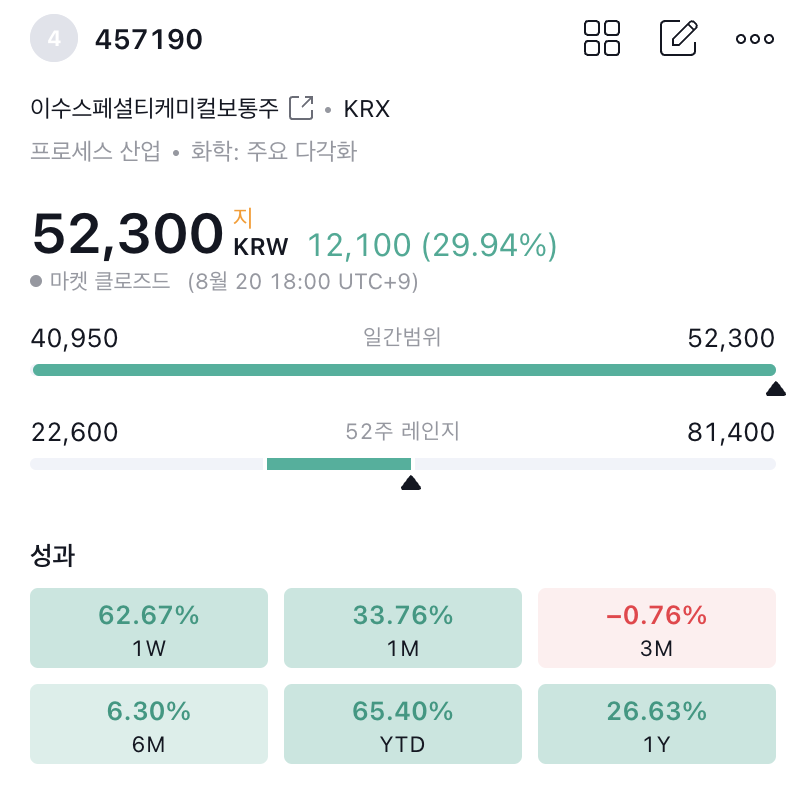

최근 주가 움직임을 보면, 8월 20일 종가

Chapter.4

주가 변동성 분석

기준 52,300원으로 29.94%의 상승률을

기록했습니다.

특히 1주일 수익률이 62.67%나 되는데요,

이렇게 단기간에 급등한 이유는 아마도 앞서

말씀드린 2분기 실적 발표의 영향이 컸을

것 같습니다.

하지만 이런 급격한 상승 후에는 조정이

올 가능성도 있습니다.

단기 투자자들의 차익 실현 욕구가 커질

수 있고, 시장 전반의 변동성도 고려해야

하니까요.

따라서 단기적으로는 변동성이 클 수

있다는 점을 염두에 두어야 할 것 같아요.

In Conclusion

마치며

종합해보면, 이수스페셜티케미컬의

주가 전망은 중장기적으로 긍정적으로

보입니다.

전고체 배터리 시장의 성장 가능성과

회사의 독보적인 기술력을 고려할 때, 향후

성장 잠재력이 크다고 볼 수 있겠네요.

다만 단기적으로는 최근의 급등에 따른

조정 가능성도 있으니, 투자 시 이 점을

유의해야 합니다.

또한 전기차 및 배터리 시장의 빠른 기술

변화와 경쟁 상황도 지속적으로

모니터링해야 할 것 같아요.

결국 이수스페셜티케미컬에 대한 투자는

전고체 배터리 시장의 성장을 믿느냐의

문제로 귀결될 것 같습니다.

장기 투자자라면 충분히 매력적인

종목이 될 수 있겠지만, 단기적인 변동성에

대비할 필요가 있어 보입니다.

항상 신중한 투자 결정을 내리시기

바랍니다!

※ 본 자료는 투자 권유가 아니며, 투자

결정은 투자자의 판단과 책임 하에

이루어져야 합니다.