펀드, 액티브 전략과 패시브 전략 우리는 예금, 적금만으로는 만족하기가 어렵다. 3~5%수준의 금리로는 기껏해야 물가상승률을 간신히 방어할 수 있을 뿐이다. 투자를 하는 건 결국 높은 수익을 내기 위해서이다. 하지만 어떻게 하면 높은 수익률을 낼 수 있을까에 대해서 고민을 많이 하지만 지금 본업도 바빠 죽겠는데 다른 것을 공부할 여력이 없다. 특정 기업에 투자하려니 이 기업의 뉴스를 다 체크해서 볼 자신이 없다. 기껏 높은 투자수익률을 기대해서 들어갔는데 오히려 손실이 발생하면 그것만큼 억울한 것이 없다. 이럴 때 가장 합리적인 선택지는 인덱스 펀드에 투자하는 것이다. 일단 펀드를 어떻게 운용하는지 알아보자. 2가지 방식이 있다. 액티브와 패시브 전략이다. 액티브 전략은 말그대로 펀드매니저가 직접 종목을 선정하고 포트폴리오 조정을 하는 것이다. 나 대신 투자 잘하는(잘해보이는) 사람이 투자를 대신해주는 것이다. 사람이 직접 운용하기 때문에 그만큼 운용 수수료도 비싼 경우가 많다. 패시브 전략은 S&P500이나 나스닥 지수같은 지수의 포트폴리오를 그대로 투자하는 것이다. 시장지수를 추종하는 것으로 특별히 다른 사람의 주관이 개입되진 않는다. 주식시장을 추종하기 때문에 20% 이런 식의 극적인 투자수익률을 기대하기는 어렵지만 연평균 8~12%정도의 수익률 정도는 기대할 수 있다. 사람의 주관이 개입되지 않으니 그만큼 운용 수수료도 낮은 편이다. 패시브전략으로 운용되는 펀드 중 하나가 인덱스펀드이다. 지수를 추종하는 펀드이다. 인덱스 펀드의 장점, 단점 정리 일단 지수에 투자하다보니까 주가 흐름을 어떻게 보면 제일 트렌디하게 따라가는 펀드이다. 그래서 트렌드에서 벗어나면 시장보다도 더 큰 손실을 볼 수 있지만 인덱스펀드는 그럴 걱정이 없다. 그리고 전체적으로 분산투자되어있기 때문에 비교적 위험이 낮다. 한 기업에만 투자했을 때에 비해서 안정도가 훨씬 더 올라간다. 기업 하나는 망하거나 시장에서 밀려날 확률이 크다. 앞서 말한것처럼 보수도 낮아서 그만큼 장기 투자에도 유리하다. 장기간 투자할수록 거래 비용, 세금 이런 것들을 고려해야하는데 수익에 미치는 영향을 최소화할 수 있는 것이다. 별다른 노력 없이도 주식 시장을 트렌디하게 따라갈 수 있고, 예적금의 2배 가까이 투자수익률이 좋으며 분산투자를 해서 비교적 안정적이기 때문에 최소한의 현금을 제외하고는 난 예금 적금 할 바엔 인덱스펀드에 적립식 투자하라고 권하는 편이다. 하지만 예적금은 손실이 발생할 경우가 거의 없는 반면, 인덱스펀드는 손실이 발생할 수도 있다. 그래서 여유 자금으로만 하든지 너무 큰 레버리지를 일으키는 것은 지양하는 것이 좋다. KODEX 미국S&P500TR  한국에 투자하는 것보단 미국에 투자하는 것이 훨씬 낫다. 국내 증시는 주주 환원 제도가 잘 안되어있기 때문에 아무리 실적이 좋은 회사라도 수익을 투자자라고 나눠받지 못할 수 있다. 역시 나스닥의 위상답게 1년 수익률이 엄청나게 좋다. 연평균수익률은 10%정도 되지만 올해는 유독 좋아서 30%정도 된다.

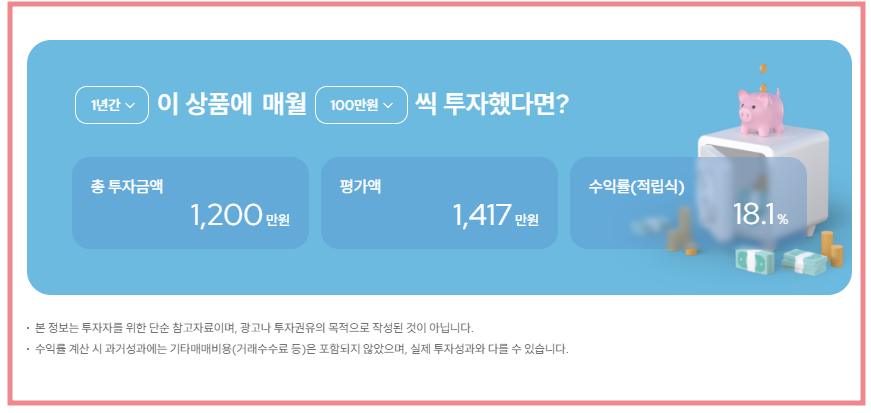

한국에 투자하는 것보단 미국에 투자하는 것이 훨씬 낫다. 국내 증시는 주주 환원 제도가 잘 안되어있기 때문에 아무리 실적이 좋은 회사라도 수익을 투자자라고 나눠받지 못할 수 있다. 역시 나스닥의 위상답게 1년 수익률이 엄청나게 좋다. 연평균수익률은 10%정도 되지만 올해는 유독 좋아서 30%정도 된다.  만약 내가 매월 100만원씩 투자했다면 총 투자금액은 1,200만원, 그런데 내 잔고에는 1,417만원이 찍힌다. 이렇게 200만원 차이가 난다.

만약 내가 매월 100만원씩 투자했다면 총 투자금액은 1,200만원, 그런데 내 잔고에는 1,417만원이 찍힌다. 이렇게 200만원 차이가 난다.  만약 투자 규모를 늘려서 300만원씩 투자했다면 평가액은 투자원금보다 650만원이 더 늘어나있다. 이게 몇년이고 쌓인다면? 같은 연봉을 받는 사람이라도 격차가 확연하게 벌어질 것이다. 청년도약계좌 이런 거 하지 말고 그냥 나는 인덱스펀드에 계속해서 투자하는 것이 낫다고 생각한다.

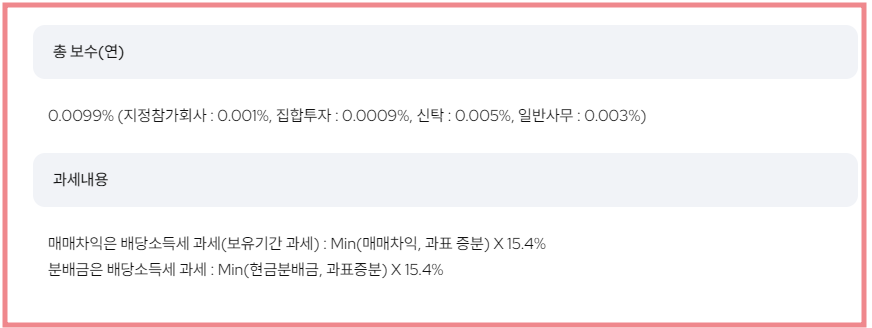

만약 투자 규모를 늘려서 300만원씩 투자했다면 평가액은 투자원금보다 650만원이 더 늘어나있다. 이게 몇년이고 쌓인다면? 같은 연봉을 받는 사람이라도 격차가 확연하게 벌어질 것이다. 청년도약계좌 이런 거 하지 말고 그냥 나는 인덱스펀드에 계속해서 투자하는 것이 낫다고 생각한다.  아까 말한것처럼 패시브펀드 중 하나인 인덱스펀드는 운용보수가 정말 낮다. 0.0099%로 정말정말 낮기 때문에 장기투자하기에 적합하다. 끝에 붙은 TR, Total Return이라는 것은 배당금까지 다시 재투자하는 것으로 불필요한 배당소득세를 줄일 수 있어 세금적인 면에서도 유리하다. 본업이 바쁜데 투자수익률은 예적금보다 크게 가져가고 싶은 사람들은 그냥 이거 적립식으로 기계적으로, 생각 없이 투자하는 것이 최선의 선택이라고 본다. * 투자는 투자자 본인 책임 #미국주식 #인덱스펀드 #투자 #주식투자 #ETF

아까 말한것처럼 패시브펀드 중 하나인 인덱스펀드는 운용보수가 정말 낮다. 0.0099%로 정말정말 낮기 때문에 장기투자하기에 적합하다. 끝에 붙은 TR, Total Return이라는 것은 배당금까지 다시 재투자하는 것으로 불필요한 배당소득세를 줄일 수 있어 세금적인 면에서도 유리하다. 본업이 바쁜데 투자수익률은 예적금보다 크게 가져가고 싶은 사람들은 그냥 이거 적립식으로 기계적으로, 생각 없이 투자하는 것이 최선의 선택이라고 본다. * 투자는 투자자 본인 책임 #미국주식 #인덱스펀드 #투자 #주식투자 #ETF