디오 주가 전망: 자사주 소각 및 매입으로 주주가치 제고(+일회성 실적 적자 전환)

안녕하세요, 주투형입니다.

오늘은 재밌는 발표가 있는 디오에 대해 살펴보고자 합니다.

목차

1. 디오 2분기 실적 부진

2. 디오 자사주 소각 결정

3. 디오 자사주 매입

4. 디오는 무슨 기업인가?

5. 주투형 VIEW(+디오 주가 전망)

1. 디오 2분기 실적 부진

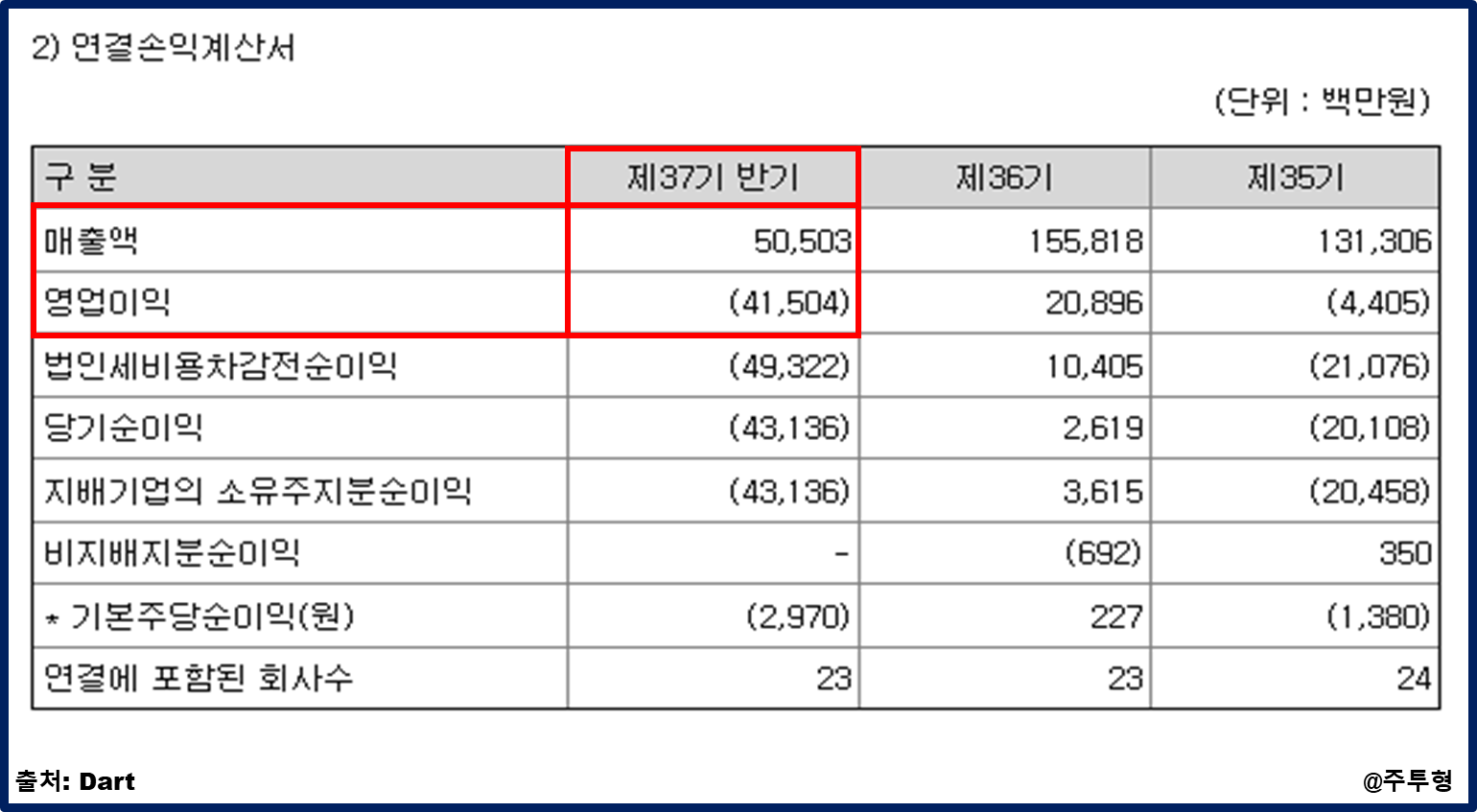

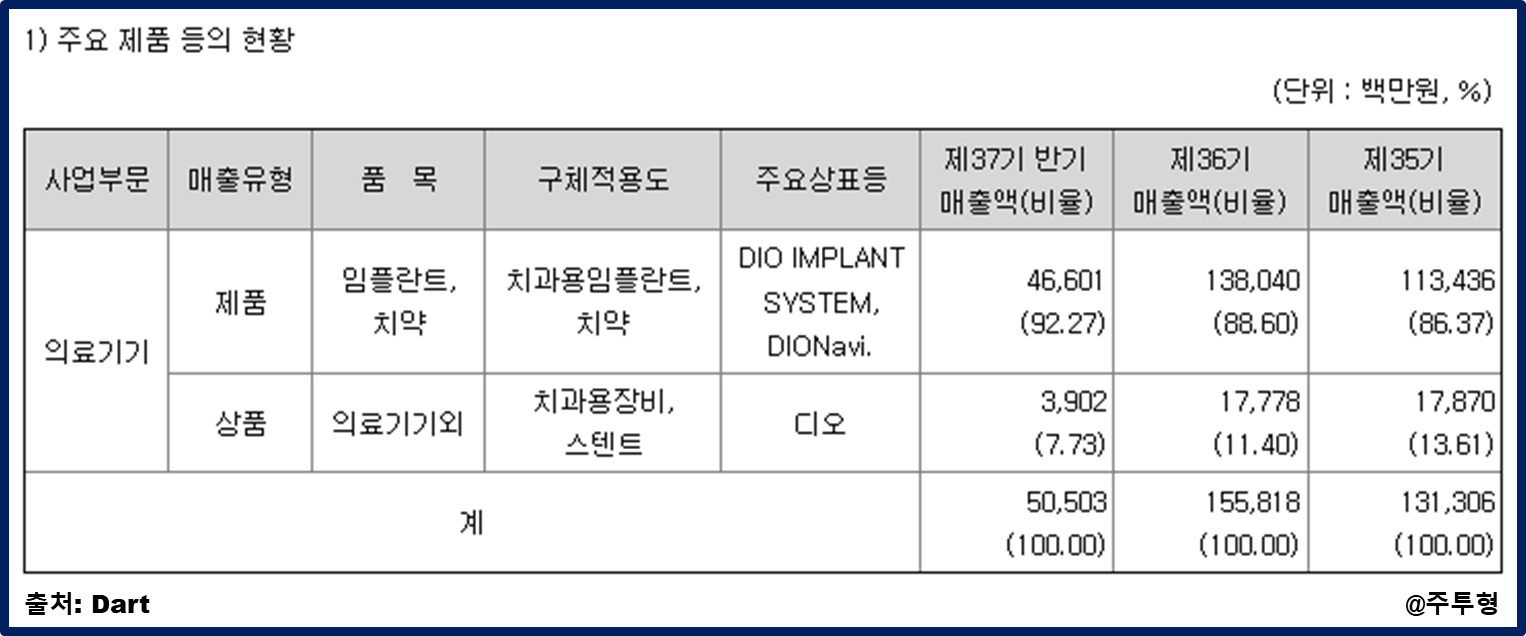

디오가 이번 2분기 실적 발표를 하면서 상반기 성적표를 내놨는데 정말 깜짝 놀랐습니다.

상반기 실적이 매출액 505억원, 영업손실 415억원을 기록하면서 전년 대비 매출액은 41% 감소, 영업이익은 적자전환을 했습니다.

디오 연간 실적을 살펴보면 2022년을 제외하고는 영업이익 평균 300억원대를 기록하는 안정적으로 돈을 버는 기업입니다. 그런데 올해 상반기에만 영업손실 415억원을 기록해서 깜짝 놀랐습니다.

이번 상반기에 대규모 적자가 난 이유로 재무개선때문이라고 밝혔습니다.

판관비에서 대손상각비가 2022년에 132억 원, 2023년에는 112억 원을 반영했는데 올해 2·4분기의 경우 대손상각비 309억 원을 반영함에 따라 대규모 영업적자가 발생했습니다. 이와 같이 일시적인 대규모 대손상각비 인식은 향후매출채권에서 발생할 수 있는 부실 요인들을 선제적으로 실적에 반영한 것입니다.

또한, 업계 관례상 매출로 인식된 부분을 반품 처리하면서 일시에 매출이 하락함에 따라 올해 2분기 국내 매출이 13억 원 적자를 기록한 것이 영향을 미쳤습니다.

즉, 이번 손실은 재무개선에 따른 일회성 매출 하락으로 인한 것으로 보시면 될 것으로 보이고 올해 하반기에는 매출 회복에 따라 이익이 정상화 될 것으로 보입니다.

2. 디오 자사주 소각 결정

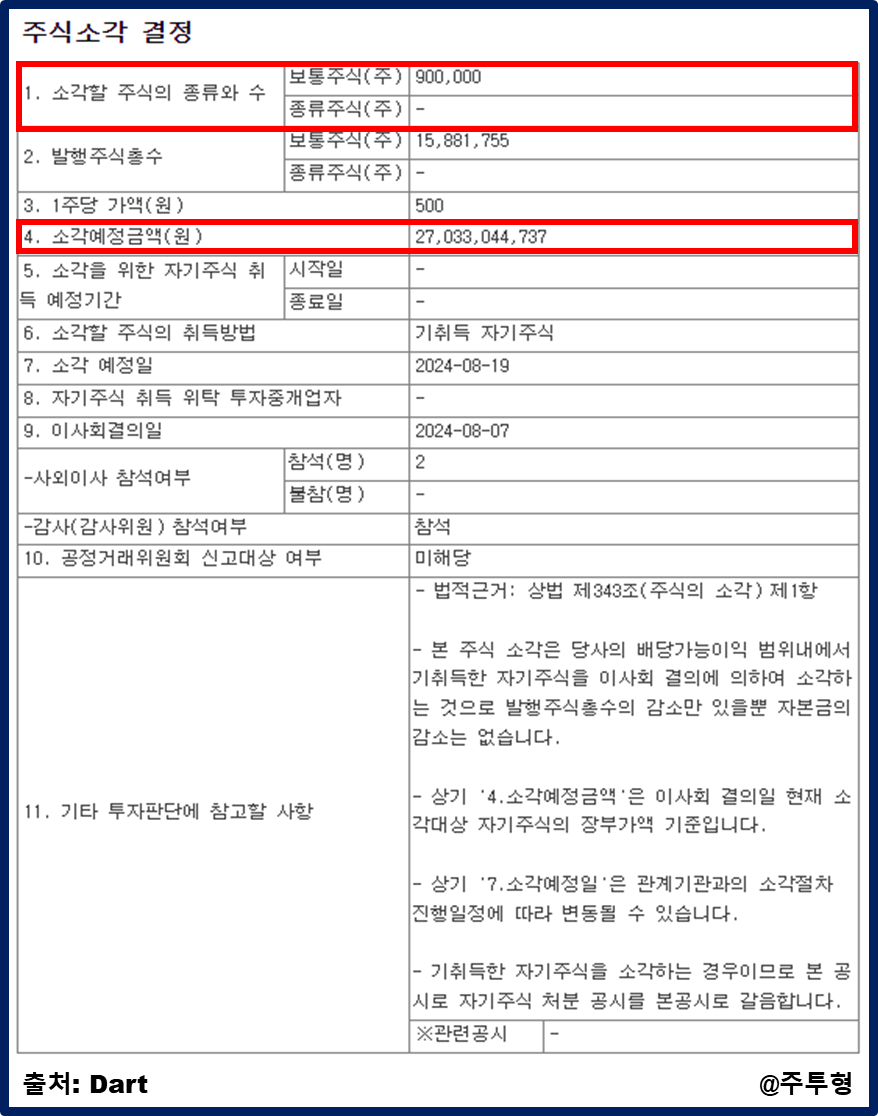

반기보고서가 올라오는 날 디오는 자사주 소가 결정 공시도 같이 올렸습니다.

270억원 규모의 자사주 90만주 소각을 결정했습니다.

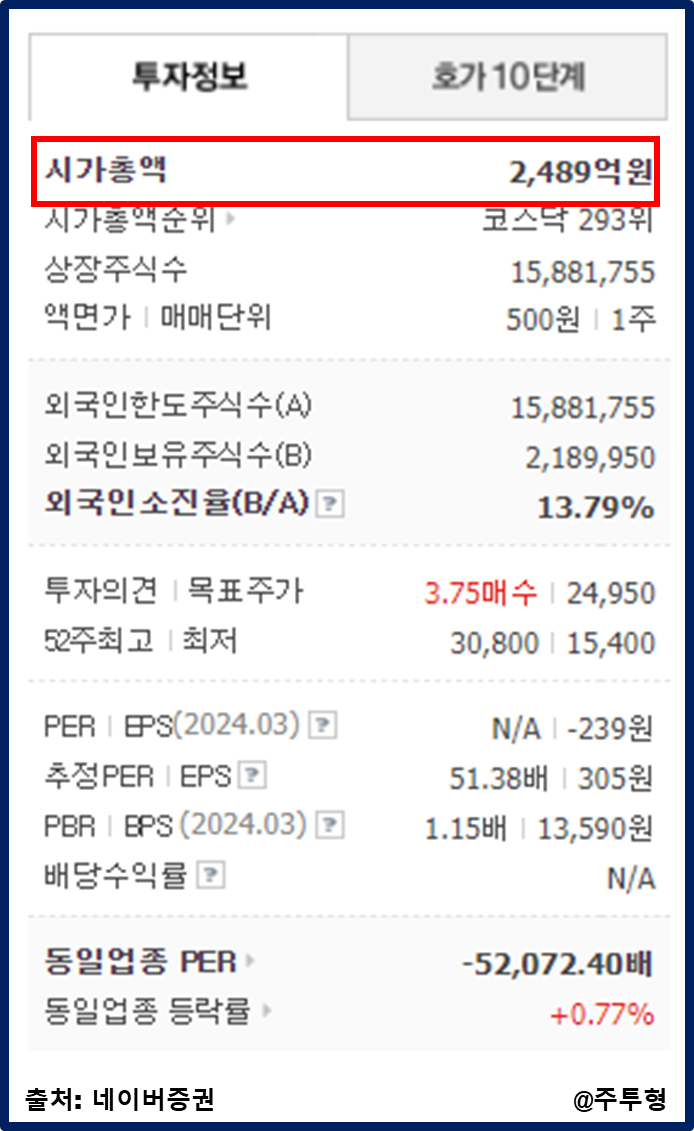

8월 12일 디오 시가총액이 2,489억원인데 시가총액의 11%정도의 규모를 소각한다는 의미입니다. 돈을 굉장히 잘버는 대기업들도 자사주를 시가총액의 10% 규모로 하지는 않을거 같은데 중소형주가 10%수준의 자사주를 소각해서 주주가치를 제고하겠다고 나서고 있습니다.

3. 디오 자사주 매입

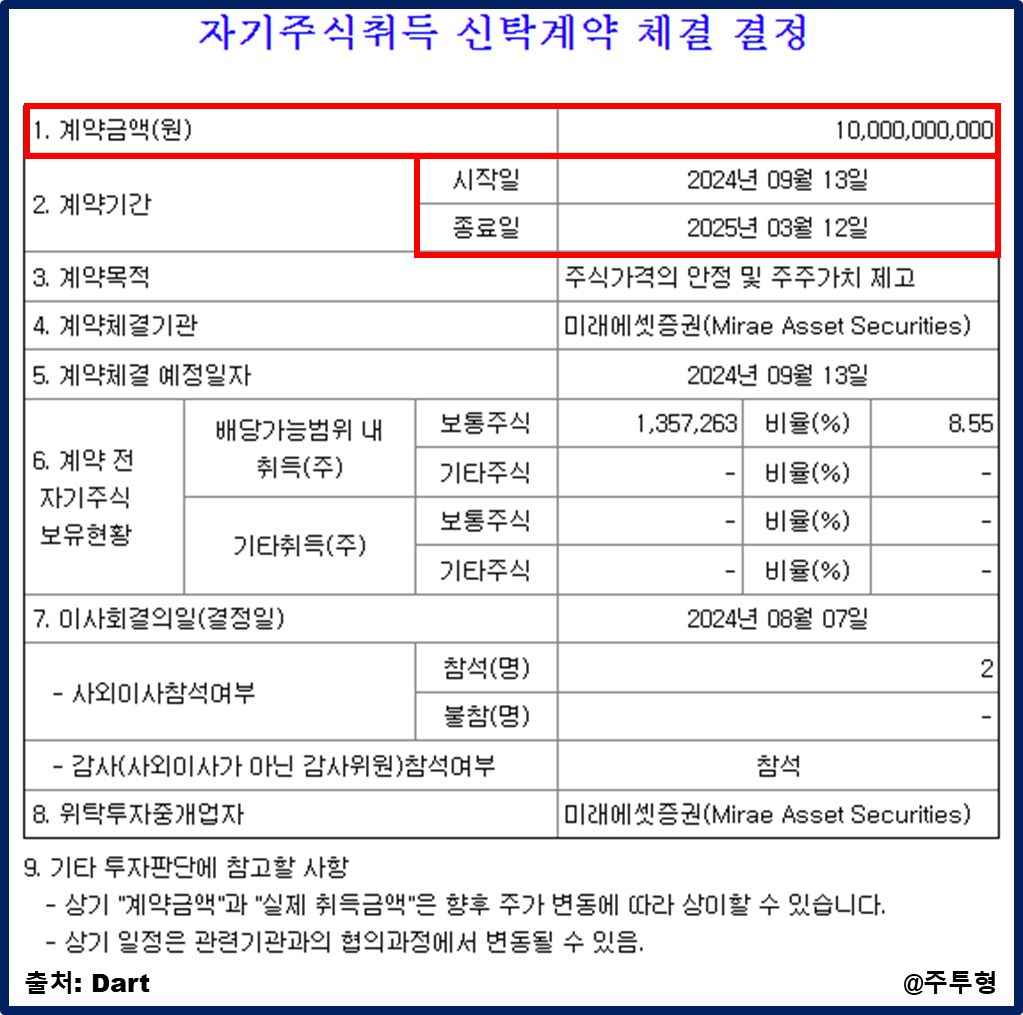

주주가치 제고를 위한 행위가 자사주 소각에서 끝나는 것이 아니라 자사주 매입까지 합니다.

9월 13일부터 2025년 3월 12일까지 100억원 규모의 자사주 매입을 시작합니다.

상반기 손실을 기록했는데 270억원 규모의 자사주를 소각하고 100억원 규모의 자사주 매입을 한다는거는 쉽지 않은 결정인데 주주가치 제고를 위해 정말 큰 결정을 했다고 볼 수 있을거 같습니다.

한편으로 실적이 좋지 못하는데 어디에서 돈이 있어서 자사주 소각을 하고 자사주 매입까지 하냐고 할 수 있지만 위에서 말했듯이 디오는 원래 안정적으로 실적을 내던 기업이기 때문에 쌓아둔 돈이 꽤 있는 편이라 큰 걱정은 안하셔도 될거 같습니다.

4. 디오는 무슨 기업인가?

이쯤되면 디오가 뭐하는 기업인지 궁금하실거 같습니다.

간단히 소개를 하자면 디오는 디지털 임플란트를 선도하고 있는 치과용 임플란트 전문기업입니다.

대표적인 임플란트 제품으로 UF 임프란트, UV Active 임플란트 등이 있으며 주력 제품은 디지털 임플란트 시스템인 디오나비(DIONavi)입니다.

5. 주투형 VIEW(+디오 주가 전망)

8월 8일 디오 상반기 실적이 발표되고 나서 영업손실을 보더니 주가가 거의 14%가 빠져버렸습니다. 그 이후로도 계속 빠지면서 8월 12일 주가는 15,670원입니다.

제 생각에는 지금 이정도 하락은 좀 과도한거 같습니다.

자사주 소각도 하고 9월부터는 자사주 매입도 진행할 예정이기 때문에 어느정도 하방은 잡힐 것으로 보입니다. 또한, 일회성 매출 하락이 있었다고 가정하면 3,4분기부터 매출이 정상화되어 이익도 정상화 될 것으로 보입니다.

급락 후 하락이 계속되는 이유는 국내 증시에 대한 믿음 사라진 와중에 실적이 너무 안좋게 나온 후유증으로 보입니다.

9월부터 자사주 매입이 진행될 것이기 때문에 하방은 잡힐 것으로 보이며 슬슬 잡아봐도 괜찮지 않을까 하는 생각이 듭니다.