국토부에서 주택청약통장 개정과 관련된 보도자료를 발표했다. 사실 이미 기존에 다 발표가 되었던 내용들이라 특별한 것은 없지만 한 번 더 정리해보았다.

개인적으로 이번 청약 통장 개편 내용은 빛 좋은 개살구처럼 느껴진다.

주택청약 25만원

주택청약통장 납입 한도는 매월 2만원에서 최대 50만원까지이다. 다만 공공분양 청약 시 인정되는 1회 납입액은 최대 10만원이다. 민간분양은 청약 예치금 총액이 중요하지 1회 납입액은 중요치 않다.

이 금액을 빠르면 올해 9월부터 25만원으로 늘린다고 한다. 공공주택 청약은 납입 횟수와 저축 총액을 기준으로 청약 당첨자를 선정하기 때문에 인정 한도까지 최대로 넣어야 당첨 확률이 있다.

문제는 나만 25만원씩 넣는게 아니라 모두가 다 25만원씩 넣는다는 것이다. 납입한도금액이 모두 다 높아지기 때문에 당첨 커트라인 자체가 높아져서 사실상 실수요자 입장에서는 부담만 늘어나지 이득 보는게 없다. 만약 25만원보다 적게 납입하면 당첨 가능성은 거의 0에 수렴하게 된다.

정부에서 발표한 내용을 보면 주택청약 소득공제 금액이 늘어났고 가구 소득 상승 등을 고려해 월 납입 인정액도 상향한다는 것인데 사실 진짜 이유는 주택도시기금을 충당하기 위한 것이다. 최근 청약 메리트가 떨어지면서 청약통장 해지자가 늘어났고 특례보금자리론, 신생아특례대출 , PF지원 등 각종 정책 지원금이 늘어나 주택도시기금은 줄어들고 있다.

문제는 공공분양 주택은 소득 및 자산 조건이 타이트하다는 점이다. 소득이 적은 무주택자를 대상으로 공급하는 주택인데 매월 25만원씩 청약 통장에 돈이 묶이는건 부담스러울 수밖에 없다.

주택청약 소득공제

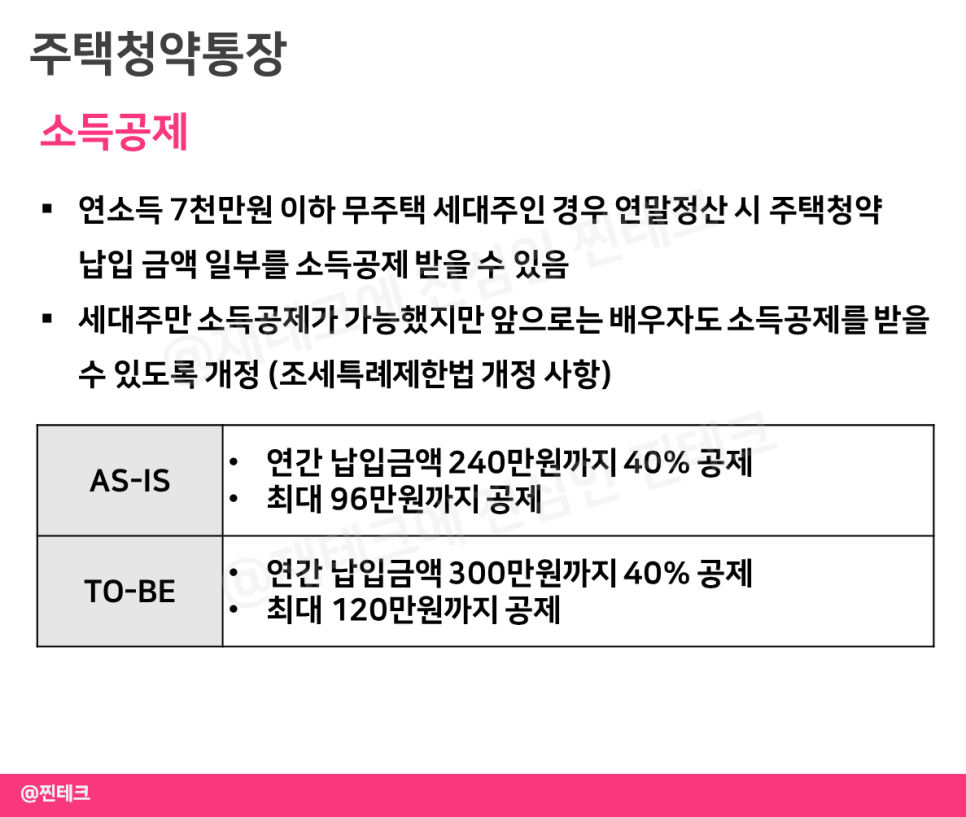

연소득 7천만원 이하인 무주택 세대주라면 주택청약 통장에 납입한 금액을 연말정산 시 소득공제 받을 수 있다. 원래는 연간 납입금액 240만원까지 40%를 공제해줘 최대 96만원까지 공제가 되었다. 앞으로는 연간 납입금액 300만원까지 40%를 소득공제 해주므로 연간 소득공제액은 최대 120만원이 된다.

추가로 원래는 무주택 세대주만 소득공제를 받을 수 있었지만 앞으로는 배우자도 공제를 받을 수 있도록 확대한다고 한다. 다만 이 부분은 조세특례제한법 개정 사항이라 시행 여부는 불투명하다. 주택청약은 소득공제가 가능하니 꼭 유지해야 한다는 말도 있지만 소득공제액이 120만원밖에 되지 않아 실제로 결정세액에 미치는 영향은 미미하다.

예를 들어 소득이 연 7천만원인 사람이 120만원 소득공제를 받으면 과세표준은 6,880만원이 된다. 세율은 24%이므로 28만 8천원을 절세할 수 있다. 물론 적은 금액은 아니지만 파격적인 수준은 아니다. 기존에도 조건에 해당되는 분들은 23만원까지 세가 가능했기 때문에 실질적으로 늘어나는 절세액은 5만원에 불과하다.

투자 comment

공공분양 청약을 생각하는 분들이라면 울며겨자먹기로 25만원씩 납입 한도를 높여야하는 상황이다. 소득공제 한도를 늘려준다고는 하지만 실질적인 절세 효과는 그렇게 크진 않다.

심지어 공공분양에서 납입인정금액은 일반공급에서 의미가 있는데 공공분양 일반공급은 겨우 15%에 불과하다. 또 공공분양은 민간분양과 달리 분양을 자주 하지도 않고 물량도 적은 편이다.

공공분양 청약을 노리고 계신 분들이라면 25만원씩 납입할 때의 부담이나 공급 물량, 당첨 가능성, 특공 지원 가능 여부 등을 면밀히 따져보시고 납입금액을 정하시면 좋겠다.