안녕하세요. 자본주의 밸런스 톨라니입니다.

이번에 공부할 기업분석을 위한 가치 지표는 주가매출액비율 PSR입니다. 제가 PSR 이란 용어를 처음 접한 것이 성장주 투자의 대가 필립 피셔의 아들이며, Fisher Investments의 설립자이자 회장인 켄 피셔의 '슈퍼 스톡스'란 서적에서 주가매출액비율 PSR 이란 용어를 처음 접했습니다.

켄 피셔는 1984년 주가매출액비율 PSR 지표 발표를 통해 주목을 받았습니다. 주가매출액비율 PSR이 1보다 적은 0.75배 이하인 기업의 주식을 매수해서 3배 이상으로 상승하면 배도하는 원칙을 사용하여 큰 수익을 얻었는데요.

간단히 우선 설명드리면 PSR은 주가를 주당 매출 액으로 나눈 값으로 주가가 매출액 대비 시장에서 저평가 받고 있는지, 고평가인지를 판단하는 지표라고 이야기할 수 있습니다.

그럼 지금부터 주가매출액비율 PSR에 대해 좀 더 자세히 알아보도록 하겠습니다.

01

주가매출액비율 PSR (Price Selling Ratio) 개념

PSR (Price Selling Ratio)는 주가매출액비율이라고 합니다. 현재 기업의 주가를 1주당 매출액. 즉 주당매출액으로 나눈 값입니다.

PSR 은 P/S 비율이라고 합니다. PSR 주가매출액비율은 성장 잠재력이 높지만 지금까지 의미 있는 이익을 내지 못해 PER 주가수익비율로 산정할 수 없는 신생 기업 및 기타 성장성이 높은 기업을 평가하는데 특히 유용합니다.

또한 경기 순환 산업에 속한 기업이나 일시적으로 수익이 마이너스지만 회생 전망이 있는 기업을 측정하는데 효과적인 투자 지표입니다.

PSR은 PER 주가수익비율, PBR 주가순자산비율처럼 비율이 업종 평균 또는 경쟁기업보다 낮으면 상대적으로 저평가 되었음을 의미하고, 비율이 평균보다 높으면 과대평가되었음을 나타낼 수 있습니다.

일반적으로 PSR 주가매출액비율이 1 미만이면 저평가 되어 있다는 의미이며, 3~4 이상이면 기업이 과대평가되어 있다는 경고신호로 시장에서는 통용되고 있습니다.

02

주가매출액비율 PSR 계산 방식

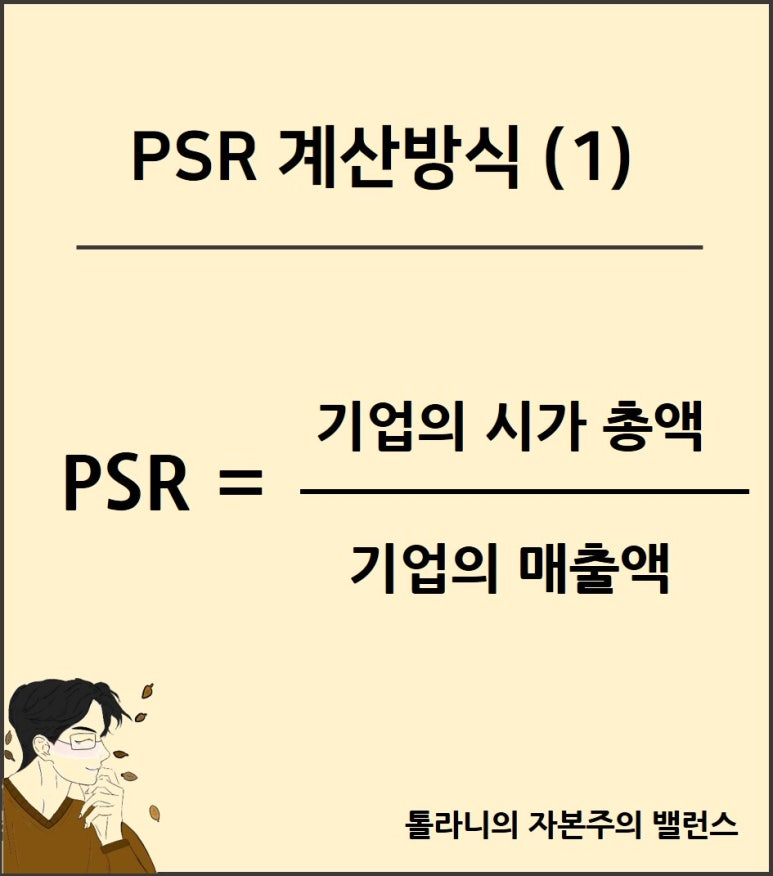

주가매출액비율을 계산하는 방법은 두 가지가 있습니다. 첫 번째로 가장 쉬운 방법은 기업의 시가 총액(기업의 총 발행주식 X 현재 시장 주식가격) 을 매출액으로 나누어 계산을 합니다.

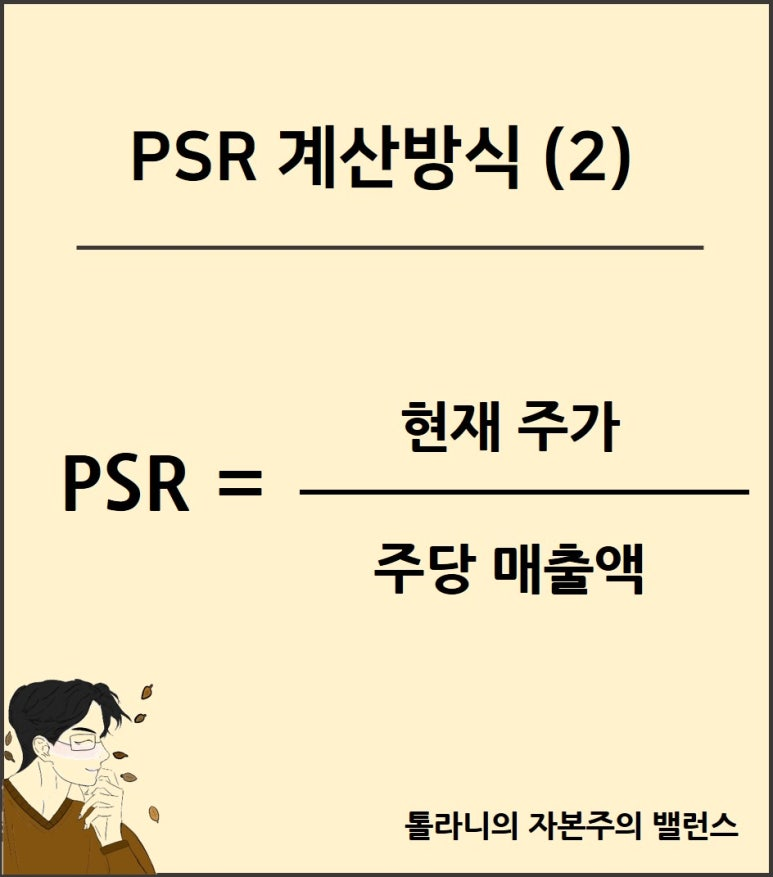

두 번째 주가매출액비율 PSR를 계산하는 방식은 현재 주가를 주당(1주당) 매출액으로 나누어 계산을 합니다.

주당 매출액은 일정 기간 동안 기업의 총매출액을 회사의 평균 발생 주식 수로 나누어 주당 매출액을 구할 수 있습니다. 평균 발생 주식 수는 일정 기간 동안 회사의 개장 및 종가 발생 주식 수를 평균한 것입니다.

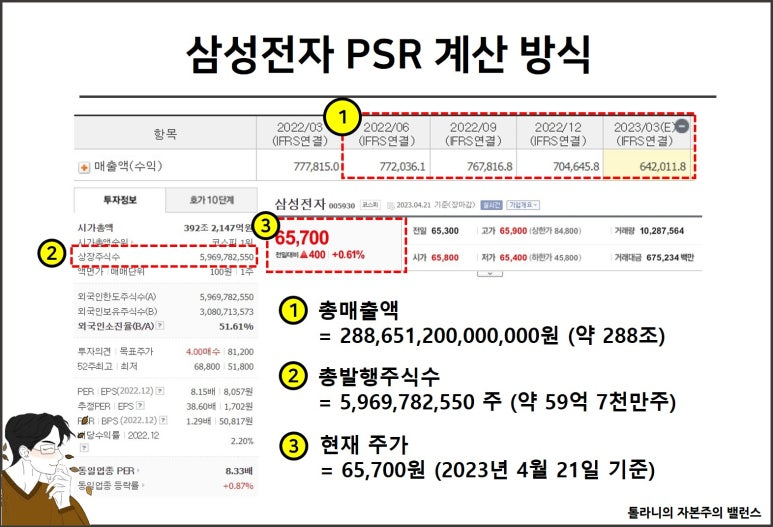

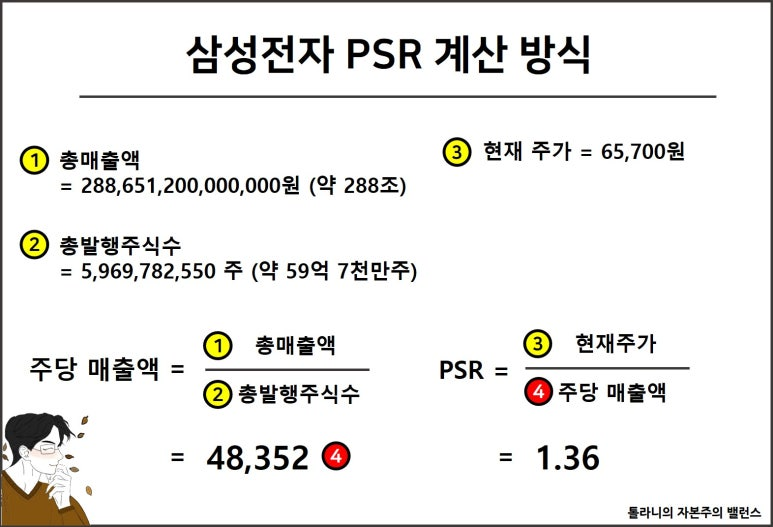

주가매출액비율 PSR 관련한 공식을 알아보았지만 단순 공식만으로는 계산이 쉽지 않습니다. 그리고 일정 기간의 기업의 매출의 기준 그리고 기업의 평균 발행 주식 수 등의 기준 등에 대해 잘 이해가 안 되는 부분들이 있을 수 있기에 삼성전자를 기준으로 한번 주가매출액 비율을 계산해 보겠습니다.

우선은 일정 기간의 기업의 매출, 삼성전자 기업의 매출이겠죠. 보통 1년 매출, 4분기 매출의 합을 기준을 설정합니다.

하지만 현재 2023년 4월 입니다. 만약 2022년 1년 삼성전자 매출을 기준으로 할 경우, 현재의 2023년 4월 주가와 2022년 1년 4분기 매출합에 시간 차이가 발생하기 때문에

이러한 시간 차이를 최소화하기 위해 2022년 2Q, 3Q, 4Q 그리고 2023년 1Q의 4분기 매출의 합을 기준으로 잡아야 합니다.

삼성전자 2023년 1Q 기준으로 4분기 총매출 합계액은 약 288조, 현재 총 발행 주식 수는 약 59억 7천만 주, 2023년 4월 21일 현재 주가는 65,700원입니다.

이 기준으로 삼성전자 주가매출액비율 PSR을 계산하면 다음과 같습니다.

현재 삼성전자 주가매출액비율 PRS은 약 1.36 정도 수치가 나오네요. 1보다는 조금 높은 수준입니다. 2022년 4분기 기준으로는 1.24 정도였는데 약 0.12 정도 상승했네요. 아마도 2023년 1분기 매출액이 전년분기대비 줄어든 영향입니다.

03

주가매출액비율 PSR 분석 및 활용방법

주가매출액비율 PSR은 매출에 대한 회사의 시장 가치를 측정합니다. 예를 들어 투자자가 아직 순이익을 내지 못한 신생 기업의 주식을 매수할지 여부를 결정할 경우 PSR 비율로 보고 해당 기업의 주식이 고평가 되었는지 저평가 되었는지를 판단할 수 있습니다.

PSR 비율을 동종업계 평균, 동종업계 다른 기업들과 비교하여 가치를 판단할 수 있습니다. 해당 업종의 PSR 비율이 분석한 신생기업의 PSR 보다 높다면 해당 신생 기업에 투자할 가치가 있을 수 있습니다.

또한 PSR 은 주가수익비율 PSR을 사용할 수 없는 기업이거나 그다지 유리하지 않을 수 있는 상황에서 매우 유용하게 사용할 수 있습니다. 예를 들어 성장 산업의 경우 (바이오, 전기차, 자율주행 등) 대부분의 기업의 PER 은 대부분 상당히 높습니다.

이러한 경우 투자자가 실제 성장 가치를 제공하지 않는 평가지로 PER만 보고 기업을 판단한다면 제대로 된 기업의 가치를 평가할 수 없을 것입니다. 이러한 경우 PSR 은 매출을 기준으로 특정 성장 산업에서 주식이 과대평가되었는지 또는 과소평가되었는지를 확인하는 좋은 척도가 될 수 있습니다.

그리고 PSR은 전환 상황(일시적 수익이 마이너스 상태)을 감지하는 데에도 유용할 수 있습니다. 예를 들어 기업이 일시적인 문제를 발생하여 수익을 창출하지 못해 주가가 사상 최저치로 하락했을 경우, 현명한 투자자는 이익 대신 기업의 성장을 측정하는 PSR 지표를 활용하여 기업의 성장성을 판단할 수 있습니다.

04

주가매출액비율 PSR 제한사항

주가매출액비율 PSR은 산업 전반에 걸쳐 기업을 비교하는 데는 유용하지 않습니다. PSR은 산업 또는 기업이 성장성이 어느 정도 멈쳐져 있는 건설, 유틸리티, 필수 소비재 등 주가 당 매출이 높지 않은 산업과 기업보다 주가 당 매출이 높은 기술 및 서비스와 같은 특정 부문의 기업에 대한 공정한 지표가 아닐 수 있습니다.

다른 더 중요한 문제는 주가매출액비율 PSR 자체입니다. 이 비율은 부채와 순이익이라는 두 가지 중요한 재무 건전성 지표를 무시합니다.

회전율이 중요한 재무 건전성 지표인 만큼 기업의 궁극적인 목표는 수익 창출 (순이익)입니다. 기업이 지속적인 이익을 창출하지 못하고 계속 공격적으로 성장한다면 본질적으로 투자자의 부를 성장시켜 주지 못합니다. 이러한 것을 PSR은 완전히 무시하고 있기 때문에 자체적인 문제를 가지고 있다고 할 수 있습니다.

기업의 부채는 주식을 평가할 때 고려해야 할 중요한 요소입니다. 예를 들어, 동일한 PSR로 두 기업을 평가할 때 한 기업은 부채가 많으면서 매출이 높고, 다른 기업은 부채가 적으면서 매출이 높다면 당연히 후가의 기업이 더 매력적인 옵션입니다.

이는 기업이 부채를 상환하기 위해 부채가 없는 기업보다 더 많은 매출을 창출해야 할 수도 있기 때문입니다.

이러한 한계로 인해 투자 결정이 주가매출액비율 PSR 하나의 지표에만 기반해서는 안 됩니다. 한계뿐만 아니라 올바른 투자를 하기 위해서는 투자자는 기업의 주가를 평가하기 위해 항상 광범위한 관련 재무 및 가치 지표 그리고 경쟁력 등 다양한 요소를 고려해야 할 것입니다.

05

요약하자면

ㅇ PSR은 매출에 대한 기업의 상대적 평가를 측정하는 투자 지표입니다.

ㅇ PSR을 측정하는 중요한 두 가지 지표는 시가 총액과 주당매출액입니다.

ㅇ PSR은 성장 산업에 속한 기업이나 신생 기업과 같이 수익성이 제한적이거나 전혀 없는 고성장 기업을 평가하고, 턴어라운드 모드에 있는 기업을 탐지하는 데 매우 유용합니다.

ㅇ PSR은 순이익과 부채를 고려하지 않으며 이러한 제한적 요소는 기업의 재무 건전성을 왜곡할 수 있습니다.

ㅇ PSR은 기업의 재무 건전성을 정확하게 확인 위해 다른 수익성 및 투자지표를 함께 활용해야 합니다.

지금까지 켄피셔가 창안한 주가매출비율 PSR의 알아보았는데요. 항상 강조하지만 한 가지 투자지표만을 맹신하여 투자하거나, 그 반대로 투자하지 못하는 우를 범하기보다는,

좀 더 시간을 가지고 관심 기업에 대한 지속적인 관찰과 추적을 통해 조금씩 조금씩 투자금액을 늘려 나 거는 것이 올바른 투자라 생각합니다.