급락하고 있는 나이키 주가

나이키 주가가 곤두박질 치고 있다. 거의 5년전 주가로 돌아갔는데 왜 그럴까?

개개인의 경험을 곧바로 기업 전체의 트렌드로 해석할 수는 없지만 요새는 나이키의 신발이 별로 끌리지 않는다. 오히려 뉴발란스가 더 멋져보인다. 그리고 주변에 강남 거리를 돌아다니다보면 아식스가 많이 보인다. 심지어 매출은 역성장했다.

나이키 매출은 왜 역성장하고 있는가?

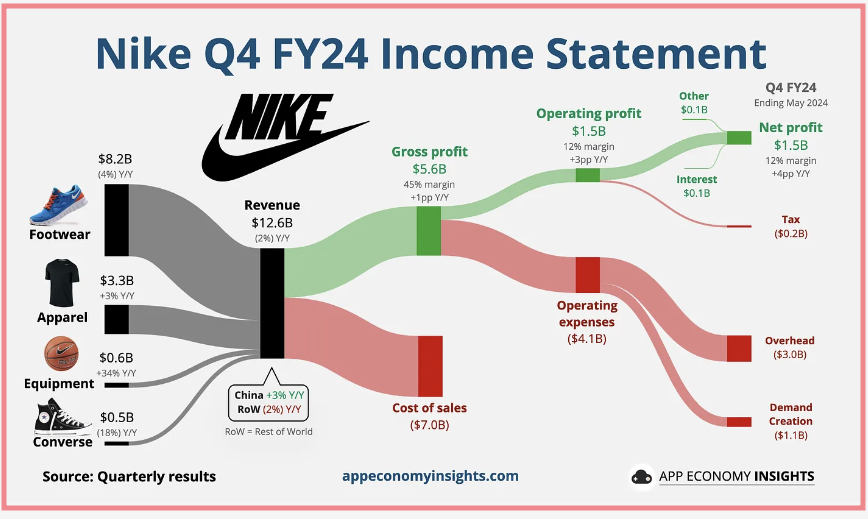

24년 4분기를 보면 나이키의 매출은 작년 대비 2% 감소했다. 25년 가이던스도 역성장할 것으로 내다봤다.

이렇게 매출이 역성장하는 이유는 무엇일까?

일단 On이나 Hoka같은 브랜드의 부상이다. 같은 시장 내 소비자들이 다른 브랜드를 선호하고 나이키의 시장점유율은 줄어들고 있다.

음... 얼핏 봤을 때 HOKA는 살짝 구린데 온은 깔쌈한거같기도 하고..?

꼭 이런 이유 뿐만 아니라 뭔가 전략이 잘못된 느낌이다. direct to consumer channel을 나이키에서 한동안 강조하면서 여기저기 온라인 커머스 앱에 나이키 신발을 파는 것보다 나이키 앱을 독립적으로 내서 그쪽으로 트래픽을 좀 늘리려고 시도했는데 실패했다.

결과론적인 이야기지만 사실 브랜드가 앱을 하나 독립적으로 낸다는게 여간 에너지가 많이 드는 것이 아니다. 온라인커머스앱들.. 예를 들어 아마존이라든지 우리나라로 치면 쿠팡이나 뭐.. 신세계몰 이런 것들을 쓰는 이유는 그만큼 많은 브랜드들이 모여있고 그래서 더 많은 트래픽들이 유도되기 때문이다. 일종의 규모의 경제로 레버리지를 활용하는 것인데... 레버리지를 활용하는 것이 아니기 때문에 투입한 노력만큼 뭔가 나오기가 힘들지 않을까? 싶다.

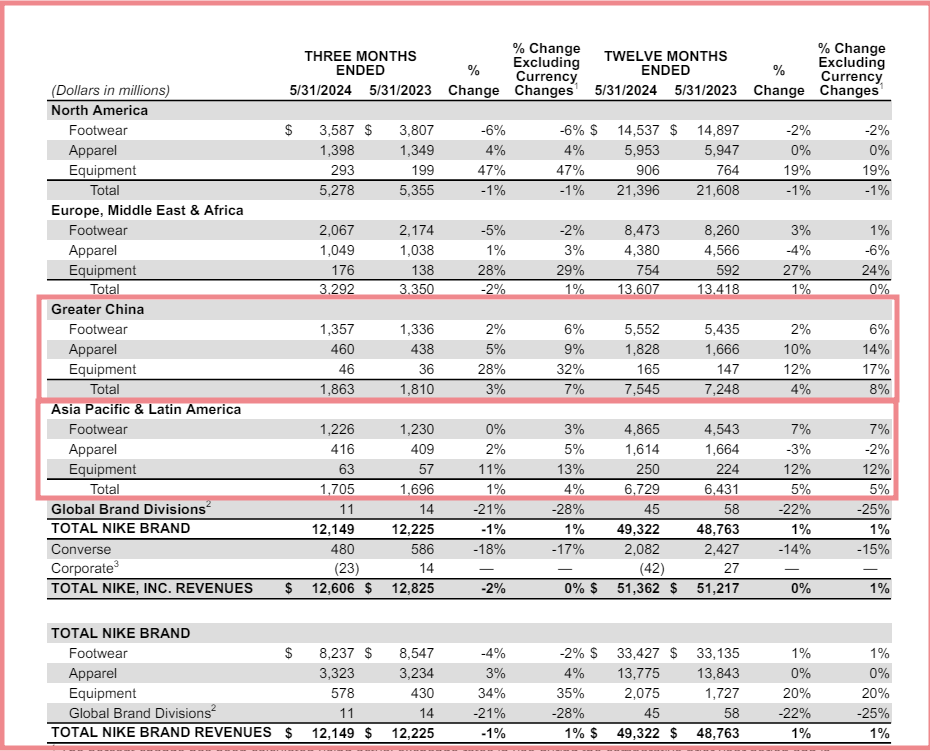

그 외에도 거시경제 영향이 있다. 나이키는 중국 매출 의존도가 큰데 중국이 지금 경기가 부동산이 폭락하면서 좋지 않기 때문이다.

중국 매출 비중은 대략 17%정도 된다. 내가 보기에 문제는 미국인도 나이키를 별로 구매하지 않는다. 미국도 작년 대비 역성장했다. 단순히 거시경제 문제만으로 보기에는 조금 무리가 있다.

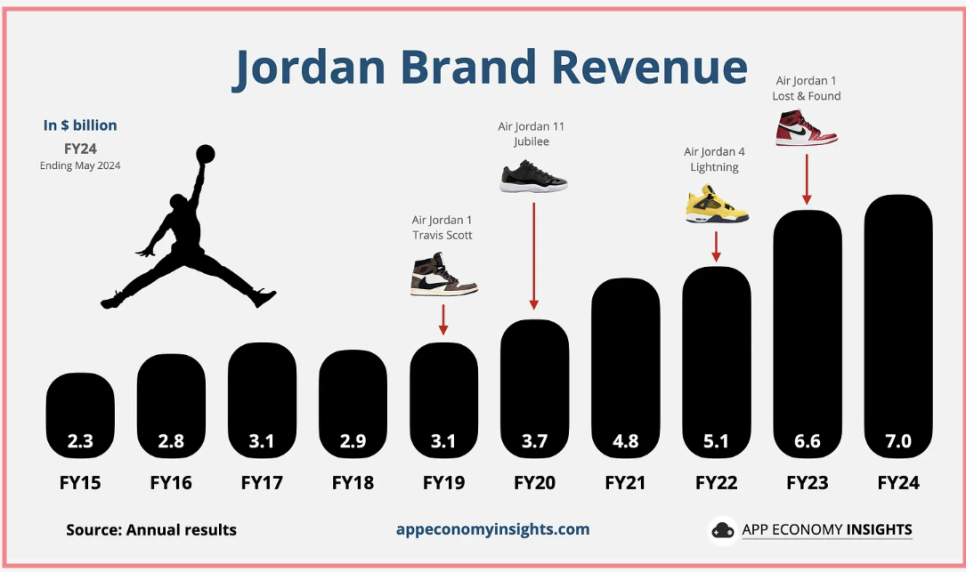

일단 나이키의 대표 브랜드인 조던 브랜드의 성과는 아직까지 괜찮다. 조던 브랜드 매출의 성과는 큰 타격이 없다.

경쟁사들, 룰루레몬과 아디다스

economyapp

아디다스나 룰루레몬은 매출이 역성장하진 않았다. 나이키만이 매출이 역성장했다. 나이키가 점유율을 잃고 있는 이유에 대해 나중에 다시 한 번 파고들어볼까 한다. 물론 강력한 브랜드 가치는 여전하긴 한데 나는 이 나이키의 브랜드 위상이 흔들리고 있는 건 맞는 것 같다. 스타벅스와는 좀 다른 느낌이다. 스타벅스 매장은 여전히 확대중이고 브랜드가 확장되는 느낌이라면 나이키는 점유율도 뺏기고 브랜드가 축소되는 느김이 든다.

요새 나이키 신발 디자인이 뭔가 이쁘지 않달까..

D2C 전략이 이쪽 스포츠 브랜드에서 뭔가 유행인 것 같은데... 룰루레몬은 이 전략이 잘 먹혔다고 한다. 커뮤니티 참여와 웰빙이라는 단어로 소비자 충성도가 꽤 커졌다고 하는데... 이것도 따로 나중에 다루어봐야겠다..

룰루레몬은 라이브커머스 방식, 쓱닷컴 라이브 방송을 통해서 판매를 하기도 했는데 이게 반응이 좋았던 것 같다. 룰루레몬의 D2C 매출은 전체 매출의 60%를 차지했다고 한다.

D2C 전략의 문제점

잠깐 살펴보니까 Direct to Customer, D2C 전략이 자꾸 실패하고 있다는데 여러 이유가 있는 것 같다.

일단 코로나로 온라인 커머스 시장이 급격하게 성장한 것이 원인이다.

나의 구매 행태를 다시 복기해봤을 때 직관적으로 이해가 가능하다.

에를 들어 나이키 앱에서 파는 나이키 상품이 있다. 앱에서 바로 구매하지 않고 모델명을 네이버에 검색해서 더 싸게 파는 곳은 없는지 살펴본다. 그리고 더 싸게 파는 곳이 있다면 거기서 구매한다. 워낙 판매 플랫폼이 많기 때문에 그 중에 하나는 얻어걸린다. 이런 과정을 거치니까 나이키 앱에 크게 머무를 유인이 없다.

그리고 코로나에서 회복되고 리오프닝이 이루어지면서 직영매장 만으로는 유통을 하기가 어려워졌다. 그래서 여러 도매, 소매 채널들이 필요하다. 소비자와의 접점을 넓혀야 하는 시점에서 좁히는 쪽으로 전략을 세운게 나이키의 실책인 듯 하다.

그렇다면 D2C 직영매장이나 자체적인 앱을 통한 판매 이런 것들은 단점만 난무하는 것일까? 그렇지는 않다.

룰루레몬이 D2C의 비중을 잘 조절하는듯한게, 도매 소매 채널을 확보해서 신규 구매 성장을 만들어내고 직영채널에선 재구매를 유도하도록 한다.

밖으로는 신규 수요를 유입시키고 안으로는 고객의 충성도를 높이게끔 조절하는 것이 관건이다.

투자는 투자자 본인 책임

#미국주식 #해외주식#나이키주가#룰루레몬주가#나이키주식