모두의 눈높이를 하회한 실적

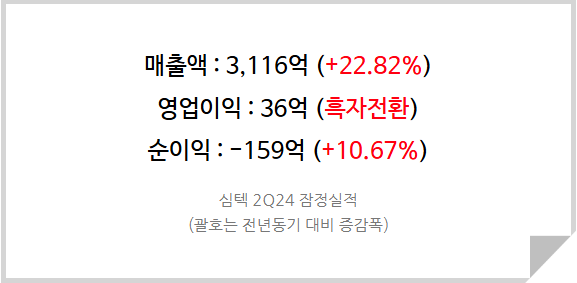

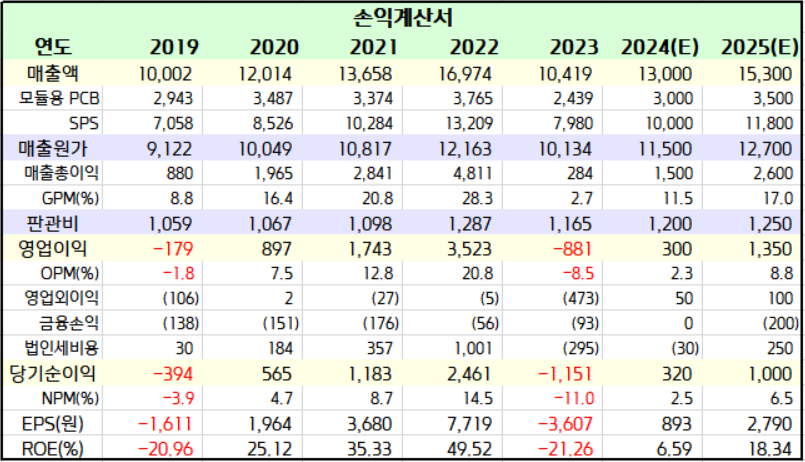

심텍의 이번 2분기 매출은 3,116억원, 영업이익 36억원으로 흑자전환에는 성공했지만 이익률 개선폭이 예상보다 낮아 컨센서스를 하회했다. 사측이 그간 강하게 제시해왔던 매출 1.3조와 영업이익 800억이라는 연간 가이던스 도달이 힘들어보이는 2분기 실적이었다(그런데 원래 가이던스가 2분기 BEP이긴 했는데..).

<심텍 2분기 손익계산서 - IR BOOK>

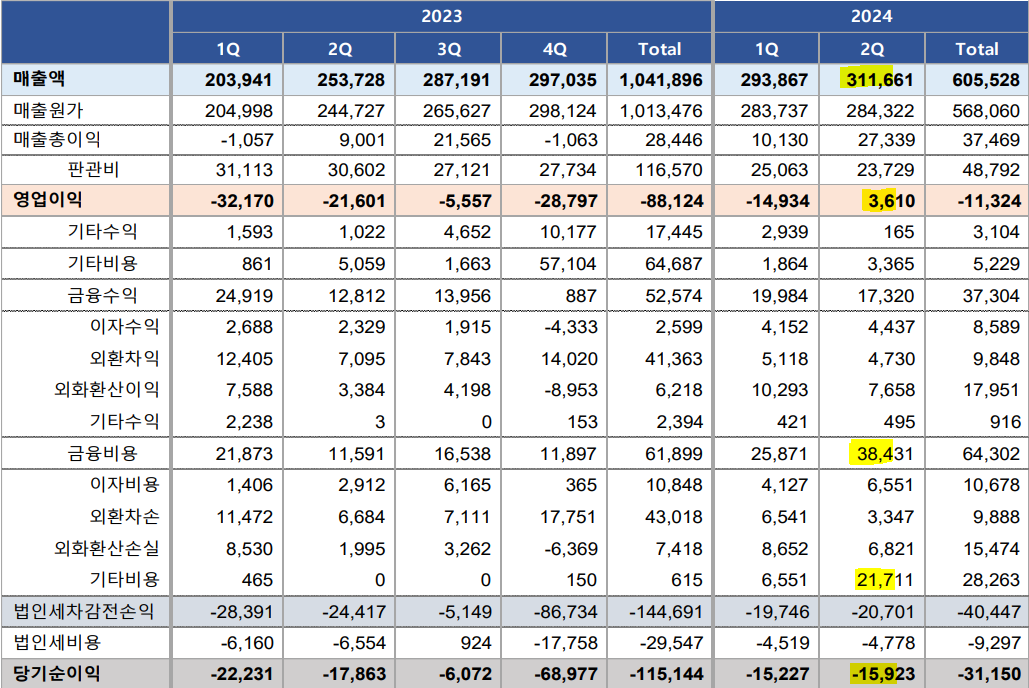

부문별로 나눠서 보면, 모듈 PCB(HDI)의 매출과 패키지기판(SPS) 매출이 모두 증가했다. 모듈 PCB 중에선 서버향 매출 증가와 PC향 매출 감소가 어느정도 상쇄된 모습이다. 동사의 주력 기판인 MCP 기판과 FC-CSP 기판, SiP, GDDR6용 기판 모두 매출이 증가했다. 하지만 이익이 부진했던 이유는 상대적으로 부가가치가 낮은 모듈 PCB 부문에서 미드싱글의 이익률을 기록했지만 패키지기판 부문은 이제야 BEP 수준으로 올라왔기 때문이다. 예상보다 레거시 부문의 수요가 부진하다는 점을 알려주는 대목이다.

<심텍 2분기 실적현황>

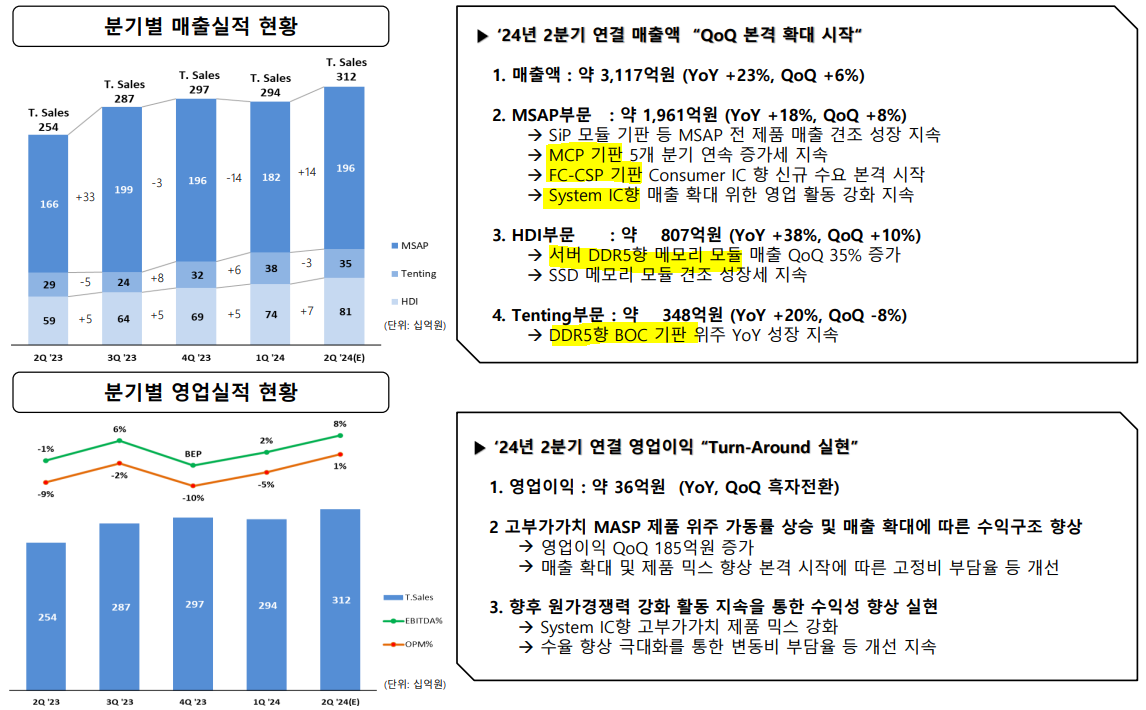

다만 아직까지 실적의 개선세가 크지 않은 것은 당연한 일이기도 하다. 기판 업체는 IDM 업체들의 원재료 벤더이다. D램과 NAND의 가격이 계속 올라가고 있지만 출하량의 증가는 제한적인 상황이며 D램, NAND 가격 상승의 수혜는 IDM 업체들이 받는 것이지 원재료 공급업체들이 받을 수 없는 부분이기 때문이다. 따라서 Q의 유의미한 증가 없이 P만 상승하는 현재 구간에서 기판업체들의 실적 개선이 드라마틱하게 이루어질 수는 없는 상황이다. 심텍의 실적이 본격적으로 급증하는 구간은 Q가 증가하는 국면, 즉 고객사들의 레거시 공급제약 끝에 쇼티지가 발생하며 출하량을 크게 늘릴 때가 될 것이다.

<삼성전자 2Q24 IR BOOK>

방향성은 맞지만 실적 추정치 하향조정

예상보다 비우호적인 영업환경을 고려하여 패키지기판 매출 추정치를 500억 하향함에 따라 2024년 연간 기준 영업이익 추정치를 300억원 수준으로 하향한다. Q가 크게 증가할 시점을 정확히 찍어내기란 불가능한 일이며 적어도 그 시점이 빠른 시일내에 찾아오지는 못할 것으로 보인다. HBM으로의 집중적인 투자로 레거시 부문 P 상승과 Q 유지(현재) --> 제한적인 공급상황에서 레거시 수요가 조금씩 반등(수요>공급 : 서버 교체수요 지속과 PC 교체수수요) --> 레거시 출하량 급증으로 이어질 가능성이 높다고 생각되고 이 마지막 시점은 적어도 2025년 하반기에서 2026년 상반기가 되지 않을까 예상해본다.

<심텍 실적추정 Table>

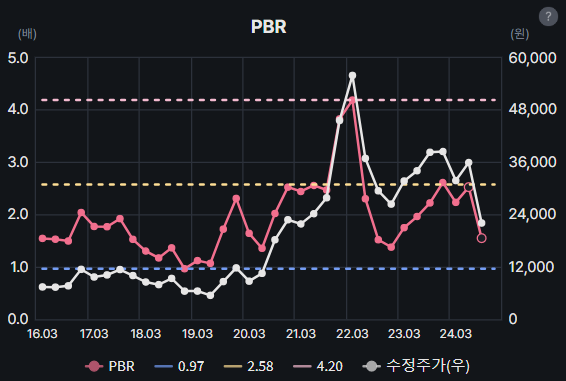

8월 5일 블랙먼데이 주가 폭락과 이어진 6일 실적 발표로 인해 동사의 주가는 일주일동안 -22% 폭락했다. 이로 인해 조금은 부담스러웠던 1달 전의 밸류, PBR 2.5배에서 현재 PBR 1.55배 수준으로 크게 낮아진 상태이다. 이 수치는 반도체에 대한 비관이 극에 달했던 2022년 하반기(1.38배), 2018년 말(0.97배), 코로나 저점(1.36배)과 큰 차이가 나지 않는 멀티플이다.

<심텍 PBR 밴드>

흑자전환으로 BPS가 다시 상향곡선을 타기 시작하는 시점에서 PBR이 역대 최저치인 0.97배 수준까지 떨어진다 하더라도 현 밸류 기준으로 최대 37% 하락할 수 있으며 이전 목표 멀티플인 PBR 3배 도달 시 +93% 상승, 폭락 전 수준의 멀티플로 되돌아갈 경우 +61%의 상승 여력이 존재한다는 점에서 이번 주가 폭락은 기업 가치의 하락보다도 과했다고 판단된다. 따라서 밸류에이션 매력도는 더 높아졌다고 생각된다.

회복의 방향성은 명확하나 기울기가 기존 추정에 비해 완만해졌다는 점을 반영하여 Target PBR을 3배에서 2.5배로 하향조정함에 따라, 2025년 목표주가를 41,000원(2025년 예상 BPS 16,381원 x Target PBR 2.5배)으로 하향한다. 이는 현 주가 대비 +85.5%의 상승 여력이 존재하는 주가이다.

심텍에 투자의견을 [ 강력매수 ] 로 상향하고, 2025년 목표주가를 41,000원으로 하향한다.