마이크론 주가 앞으로 더 오를 수 있을까?

마이크론은 1년동안 정말 많이 올랐다. 앞으로도 그럼 계속 오를까? 마이크론 주가는 승승장구하다가 다시 크게 떨어지고 있다. 이제 너무 많이 올랐다 이런 말들이 나오고 있는데 그도 그럴법한게 이미 1년 전보다 2배 이상 올랐기 때문이다. 어쩌면 지금처럼 이렇게 조정이 많이 되었을 때가 매수 타이밍일 수 있다.

마이크론의 경쟁사는 삼성전자와 SK하이닉스이다. 반도체 중에서도 메모리 반도체, 메모리 반도체 중에서도 DRAM을 주로 만드는 회사이다.

DRAM 중에서도 인공지능에 최적화된 디램이 있는데 그게 바로 HBM이다.

HBM이 이끈 마이크론 주가

HBM이 엄청나게 부상하면서 디램도 덩달아 매출이 뛰었다.

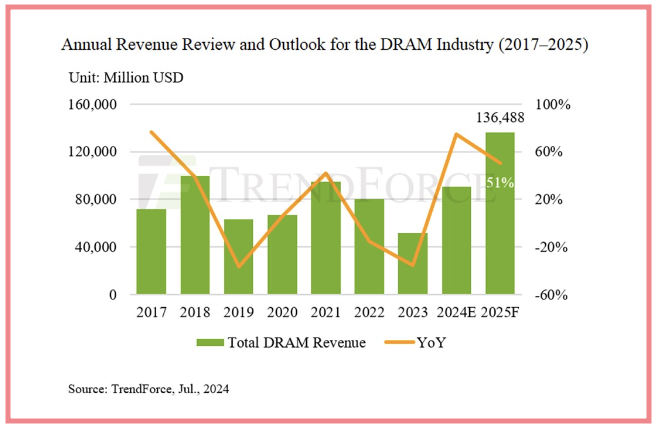

24년엔 디램 가격이 53%, 25년 계약건에 대해서는 35% 상승하면서 디램 매출도 엄청나게 뛰었다. 2024년 디램 메모리 반도체 관련 매출은 907억달러에 도달할 것으로 보이는데 이는 작년 대비 75%나 증가한 수치이다. 그리고 25년엔 1365억달러로 24년 대비 51% 증가할 것으로 보인다.

아직까지 HBM 매출 비중이 크지는 않다. 대략 20%정도를 차지하고 출하량 기준으로는 5%밖에 차지하지 않는다. 그렇기에 더욱더 잘 될 가능성이 큰 것이다.

DDR5도 서버내 출하 비중이 24년엔 40%, 25년 60-65%로 점유율이 확대되고 있다. LRDDR 5도 24년 50%, 25년 60%를 예상중이다.

이렇게 반도체 산업이 잘되고 있으니 당연스럽게 CAPEX도 꽤 증가할 것 같다. 트렌드포스 전망에 따르면 25년엔 25%, 낸드엔 10%정도의 CAPEX 증가가 있을 것으로 보이고, 앞으로 상향조절할 가능성이 있다고도 여지를 남겨뒀다.

지금 인공지능, 사이클의 어디쯤에 있을까?

디램 메모리 전망은 인공지능에 달렸다. HBM 수요가 워낙 큰데 이게 나는 어디까지 갈지 아직 잘 모르겠다. 적어도 지금 끝물은 아닌 것 같단 생각이다.

인공지능에 대한 이야기가 참 많이 나오고 있는데 이건 직감이다. 데이터로 확실하게 나올 수가 없는 분야이다. 그러니 예측이 잘 안되지만 생산성을 어디까지 높여줄 수 있을까가 관건이다.

처음에 AI가 나올 때 미술이나 예술, 혹은 소설 등과 같은 사람의 창작물은 건들지 못할 것이라는 예측을 했지만 모두가 예상을 빗나갔다. 지금은 사실 예술품 쪽도 위험하다. 생각보다 창의적인 결과물이 나오기 때문이다. 새로운 패턴을 제시해주기도 한다.

그래서 단순히 생산성을 높여주는 계산기와 같은 도구가 아니라 새로운 방향을 제시해줄 수 있기 때문에 어디로 튈지 모른다.

생성형 ai 뿐만 아니라 지금 우리 삶에 조금씩 녹아들고 있는 AI들... 예를 들면 siri나 빅스비 이런 것들, 그리고 자율주행... 모두 아직 가능성이 무궁무진하다.

최근 애플은 애플 인텔리전스를 통해서 Siri가 크게 바뀔 것으로 예고했다.

인공지능은 이제 시작일 뿐이다.

이제 조금씩 조금씩 확산되고 있는 와중이다. 서울에서도 자율주행 버스가 도입되고 있고 꽤나 검증이 되고 있는 중이다. 이는 하나의 사례일 뿐이며 자율주행도 완전자율주행에 가까워지는 순간 '모빌리티'라는 또다른 시장이 개화한다.

그래서 난 아직 인공지능은 버블이 아니라 사이클 초입으로, 가능성이 무궁무진하다고 생각한다.

투자는 투자자 본인 책임