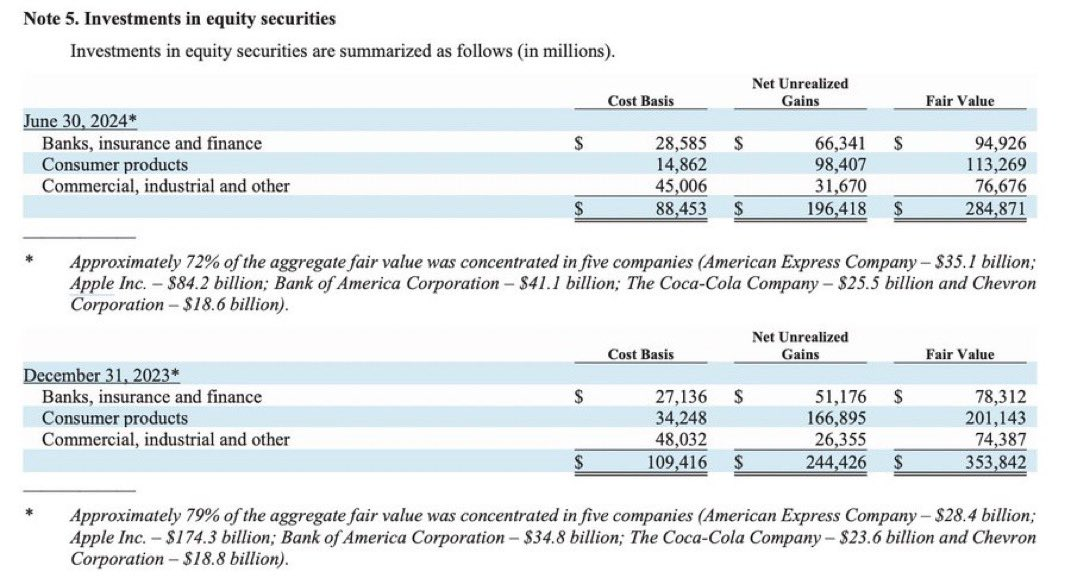

버크셔 해서웨이는 포트폴리오의 절반이 애플이었습니다. 버핏은 애플이 서비스 매출이 증가하기 시작할 때부터 투자하기 시작해 10배 이상의 수익을 얻었죠.

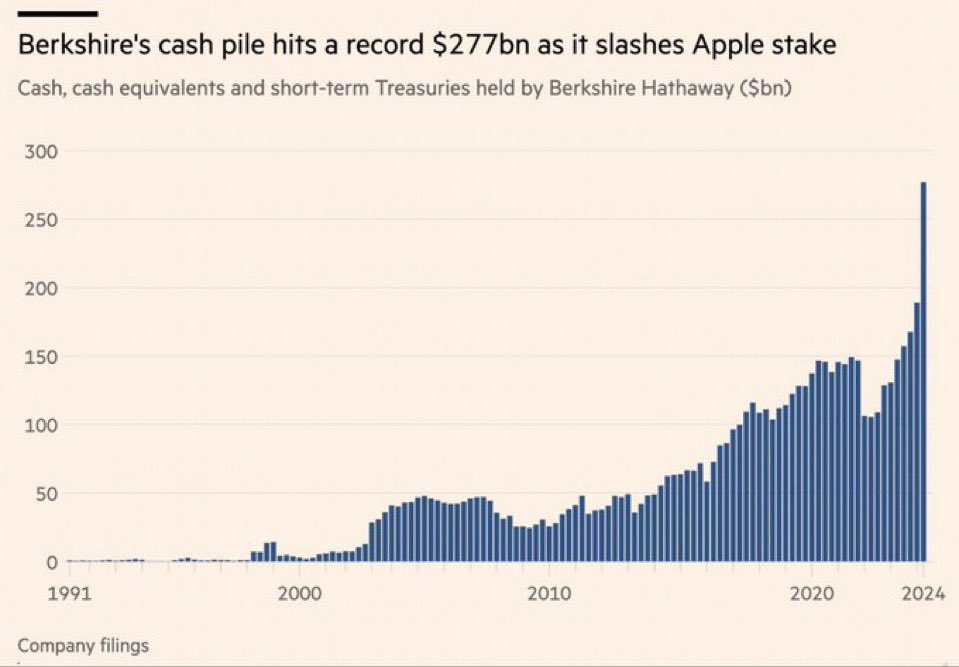

버크셔는 애플 지분의 절반 가까이를 매도했고, 현금 보유량은 사상 최고치를 기록하고 있습니다.

주식을 매도해 확보한 이 엄청난 돈이 어디로 흘러갈지 궁금해지는 시점입니다. 아마도 많은 사람들이 경기침체가 올 것이라 생각해 버핏처럼 주식을 매도할 가능성도 많습니다.

버핏이 경기 침체를 대비해 현금 확보를 한 것인지, 애플보다 더 나은 주식을 찾아 포트폴리오를 변화하기 위한 행동인지는 알 수 없습니다.

그리고 지금 시기가 과거와 비교했을 때 위험한 순간인 것은 맞습니다. 금리를 인하한다는 것은 경제가 좋지 않다는 뜻이고, 일본이 금리를 올리며 유동성이 빠져나가는 상황이 겹치며 매우 혼란스럽기 때문입니다.

선택지는 두가지가 있습니다.

1. 버핏처럼 현금을 확보해 기회를 기다릴 것인가?

2. 보유하고 있는 주식은 놔둔채로 위대한 주식을 계속 분할매수할 것인가?

워런 버핏이나 피터 린치가 기업의 밸류에이션이 높으면 주식을 팔았습니다. 장기적으로 비중을 조절하는 것은 절대 나쁜 것이 아니고, 무조건 보유하는 것만이 정답은 아닙니다.

단지 원칙이 매번 바뀌는 것이 문제인 것입니다.

누군가를 따라 매수, 매도하는 것이 아니라 오직 나의 판단에 따라 행동하는 것이 중요합니다.

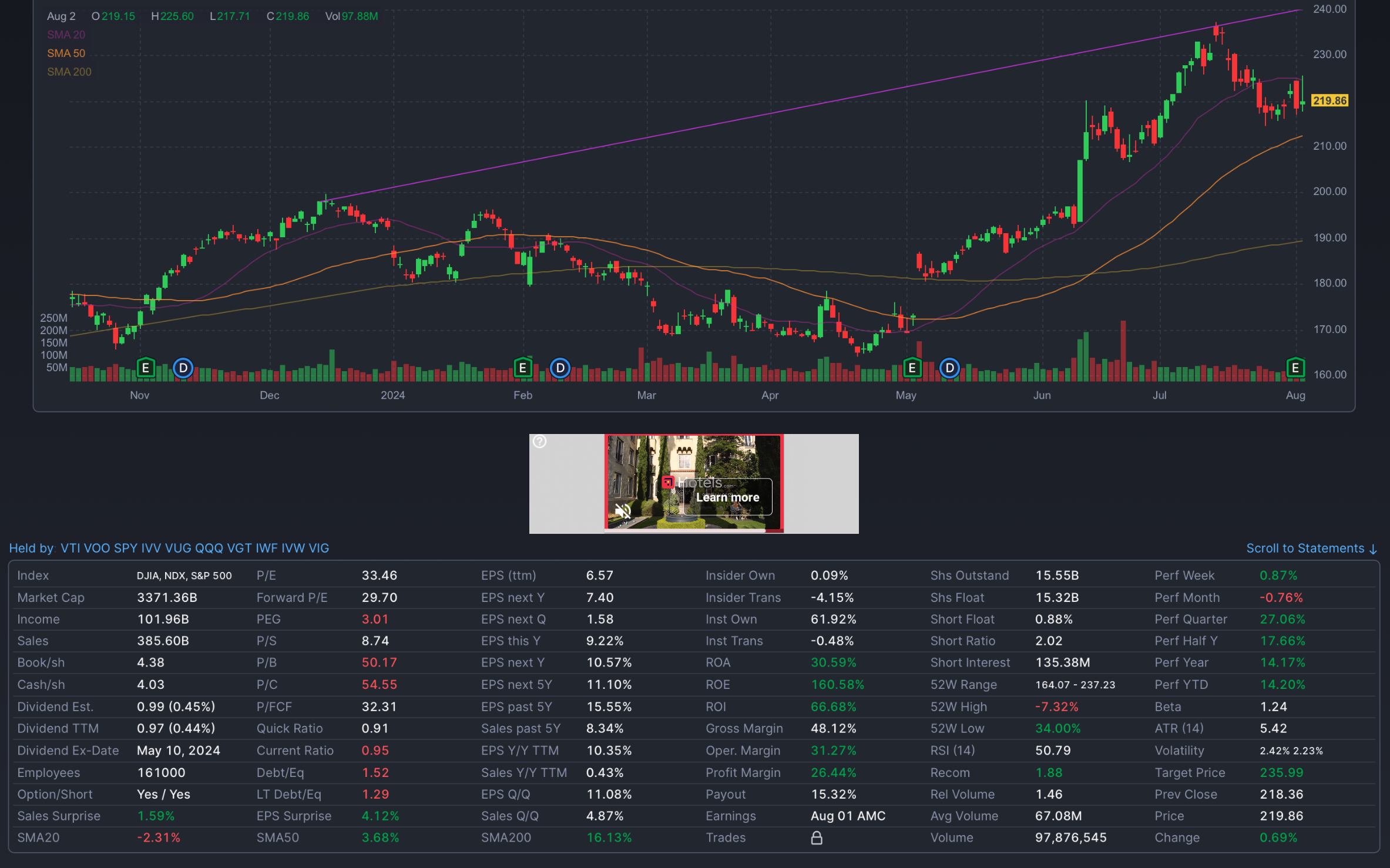

경기가 어려운 것은 사실이나, 애플의 수요는 줄지 않습니다. 대체할 제품도 없습니다. 이 점이 강력한 점이죠.

현재 애플의 Forward P/E는 30 정도입니다. 애플의 성장률과 자사주매입, 기술주 프리미엄 등을 고려했을 때 30은 비싼 가격은 아니죠. 하지만 싼 가격도 아닙니다.

지금 시장은 기업의 밸류에이션에 맞게 잘 형성되어 있는 것 같고, 건강한 조정이 발생하고 있는 것으로 보입니다.

하지만 미래를 누가 알겠습니까.

투자는 내가 예상할 수 없는 미래가 오더라도 대응할 수 있어야 합니다. 건강한 조정후 상승할지, 경기침체로 인해 폭락할지 알 수 없습니다.

이럴 때일수록 기업이 무엇을 하고 있는지, 그 행동들이 미래에 어떤 영향을 미칠지 공부하고 투자하는 것이 전부입니다.