9월에 스트레스DSR 2단계 실행을 앞두고 대출 한도가 줄어들기 전에 빨리 집을 사려는 수요가 늘어나고 있다. 주담대 한도에 가장 많은 영향을 미치는 DSR 개념에 대해 알아보자.

DSR 뜻

DSR은 총부채 원리금 상환비율로 보유하고 있는 대출의 원리금 총액을 연간 소득으로 나누어서 산출한다.

상환능력을 판단하는 지표로 소득에 비해 너무 과도한 대출을 받을 수 없도록 하는 규제이다. 현행 DSR 규제는 40%로 보유하고 있는 모든 대출의 원리금 상환액이 연소득의 40%를 넘을 수 없다.

DSR 계산기

DSR 계산을 위해서는 네이버나 각종 어플 등 시중에 나와있는 계산기를 사용하면 된다. 다만 네이버 DSR 계산기의 경우 주담대 DSR만 계산해주기 때문에 다른 대출을 보유하고 있다면 부동산 계산기를 사용하는 것을 추천한다.

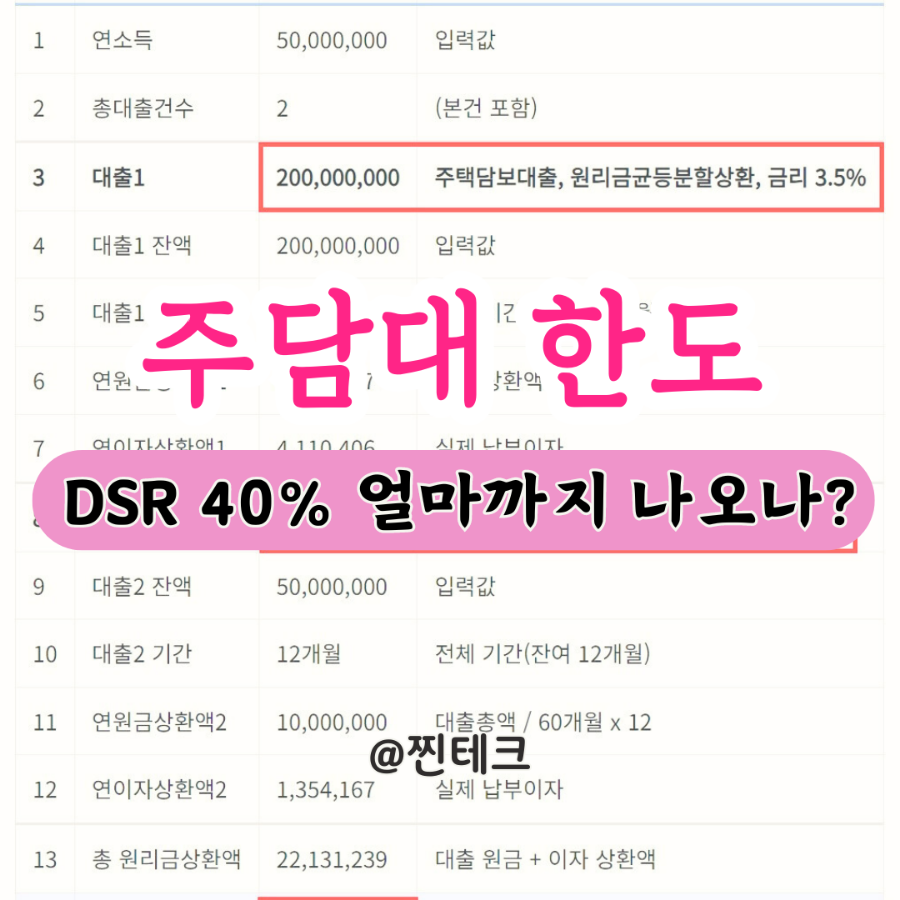

DSR은 보유하고 있는 모든 대출을 넣어서 계산해야 한다. 만약 현재 신용대출을 보유하고 있고 주담대를 받으려고 한다면 신용대출과 주담대를 모두 넣어서 DSR을 계산해야 한다.

이때 주의할 점이 있다. DSR 계산 시 주담대는 실제 대출 기간과 상환 방식을 적용하여 계산하지만 신용대출은 그렇지 않다. 신용대출은 실제 대출 만기와 무관하게 만기를 5년으로 계산하기 때문에 원리금 부담이 실제보다 훨씬 더 크게 잡힌다. 그렇기 때문에 신용대출을 보유하고 있다면 DSR에 불리하다.

위에서 예시로 든 케이스에서 주담대 2억, 신용대출 5천만원을 보유하고 있는 경우 DSR이 44.26%가 나온다. 하지만 주담대만 2억 5천만원을 보유하고 있는 경우 금리를 5%로 높여도 DSR이 32.31%에 불과하다. 따라서 신용대출을 보유하고 있다면 가급적이면 최대한 상환하고 주담대로 전환하는 것이 좋다.

스트레스 DSR도 고려

추가로 현재 스트레스 DSR 1단계가 시행중이다. 변동금리에 대해 추후 금리 상승 시 상환능력이 악화되는 것을 보완하기 위해 실제 대출금리에 스트레스 금리를 가산해서 DSR을 산출하는 것이다.

금리 변동 주기가 5년 미만인 경우 0.38%를 가산해서 계산해야 한다. 예를 들어 6개월 변동으로 주담대를 3.5% 금리로 받는다면 DSR 계산 시는 3.5%에 0.38%를 더한 3.88%로 계산해야 한다.

주담대 한도 계산해보자

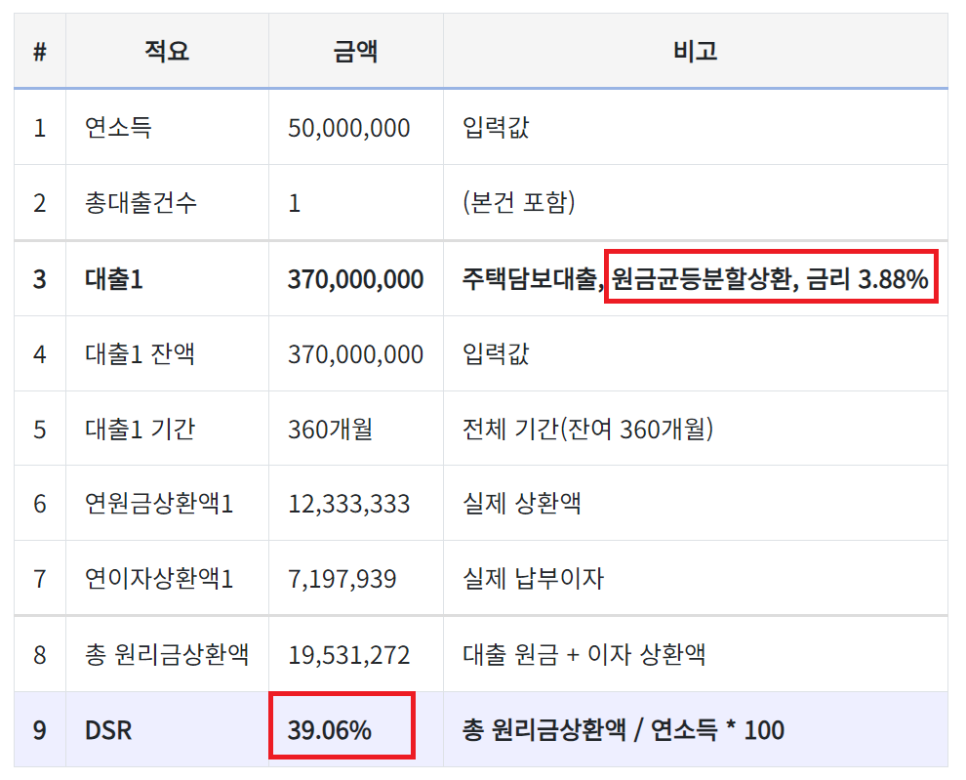

연소득이 5천만원인 사람이 주담대 3억 7천만원을 3.5% 금리로 받는 경우 DSR을 계산해보자. 다른 대출은 없고 금리 변동 주기는 6개월이라고 가정해보자.

금리는 3.5%이지만 스트레스 DSR을 적용하면 DSR 계산 시에는 3.88%로 계산해야 한다. 만기는 30년(360개월), 원금균등으로 상환할 경우 DSR은 39.06%이다. 같은 조건에서 상환 방식만 원리금균등으로 바꾸면 DSR은 41.78%가 된다. 원리금균등을 선택할 경우 DSR이 40%를 초과하므로 대출이 불가능하다.

만약 금리가 더 높아진다면 당연히 상환해야 하는 이자가 더 많아지기 때문에 DSR은 더 높아진다. 반대로 대출 기간이 길어지면 연간 원리금 상환액이 더 줄어들기 때문에 DSR은 낮아진다. 즉, 주담대 한도를 최대로 받으려면 금리는 최대한 낮게, 대출기간은 최대한 길게 하는 것이 유리하다.

투자 comment

요즘 서울 수도권의 매매 가격이 계속해서 오르고 있고 매물도 꽤나 빠르게 소화되고 있다. 그리고 곧 DSR 규제가 강화될 예정이라 매매 계획이 있는 분들이라면 DSR 계산을 철저하게 해보셔야 한다.

별 생각 없이 대출이 어련히 잘 나오겠거니 생각하다가 DSR 규제에 걸려서 필요한 만큼 대출이 나오지 않을 수도 있다. 나 역시 주담대를 실행하기 전에 금리, 상환기간, 원금 등을 조정해서 여러번 시뮬레이션해서 최대 한도와 적정 한도 등을 계산해보았다. 그 덕에 실제로 대출을 실행할 때도 딱 내가 원한 만큼 무리 없이 대출을 받을 수 있었다. 매매 예정인 분들이라면 꼭 주담대 DSR 계산 해보시길 바란다.