자본주의 밸런스 톨라니 입니다.

현지 시간 2일 미국 뉴욕 증시는 이틀 연속 큰 폭으로 하락하였습니다. 미국 7월 비농업 고용자수 시장 예상 하회, 그리고 충격적인 실업률로 경기 침체에 대한 불안감이 상승하고 있습니다.

다우존스 지수는 전 거래일 대비 -1.51% 하락하였으며, 대형주 중심의 S&P500 지수는 -1.84% 떨어졌으며, 기술주 중심의 나스닥 지수는 무려 -2.43% 하락하면서 거래를 마쳤습니다.

미국 신규 일자리가 7월에 예상치의 61% 수준에 머물렀다는 소식과 더불어 실업률 또한 4%대 중반으로 상승했다는 소식이 투자자들의 공포심리를 자극하면서 시장의 변동성을 확대하였습니다.

LPL 파이낸셜의 수석 기술 전략가인 애덤 턴퀴스트는 "금요일 하락은 가파른 상승세 이후 반전 한 강세장에서의 자연스러운 흐름"이라고 투자자들을 안심시켰습니다.

이어 "나스닥은 7월에 들어 매우 과매수 상태였고 반도체도 마찬가지였다"며 "AI(인공지능) 열광의 상당 부분은 이 단계에서는 실제로 현실성 검증을 받지 못했지만 그 성장 스토리는 분명 끝이 아니다"고 지적했습니다.

이에 '미국 고용 침체 & 실업률 충격, 9월 기준금리 인하 강화, 아마존 주가 폭락 등 주요 국가 경제·금융 동향'에 대하여 언론 보도 및 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

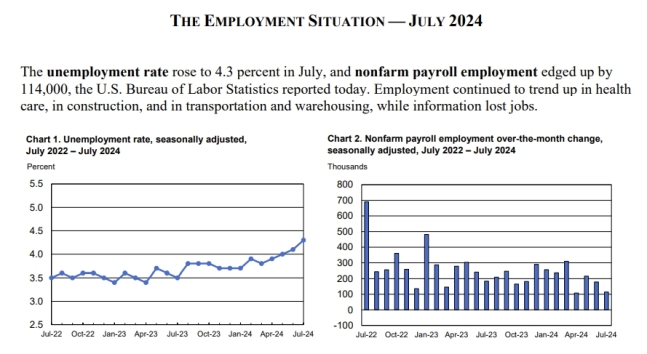

01. 실업률 어느새 4.3%..신규 일자리 예상치 반토막 [출처 : 머니투데이 2024.08.03 박준식 기자]

● 미국 7월 비농업 고용이 예상치 보다 40%가량 낮은 것으로 나타나 전일부터 불거진 경기침체 우려가 커지고 있다. 실업률도 2년 9개월 만에 가장 높은 수준으로 상승했다.

● 이날 미국 노동부 고용통계국은 지난 7월의 비농업 일자리가 11만 4000명 증가하는데 그쳤다고 밝혔다. 다우존스 전문가 추정치는 18만 5000명이었는데 예상의 61% 수준에 머문 셈이다. 전월 17만 9000명에 비해서도 감소 폭이 눈에 띄게 커졌다.

● 같은 기간 임금 상승에 관한 인플레이션을 측정하는 시간당 평균 소득은 전월보다 0.2%, 전년보다 3.6% 증가했다. 예상치는 각각 0.3%, 3.7%였는데 이보다는 낮은 서비스 인플레이션은 어느 정도 잡혔다는 평가가 가능하다.

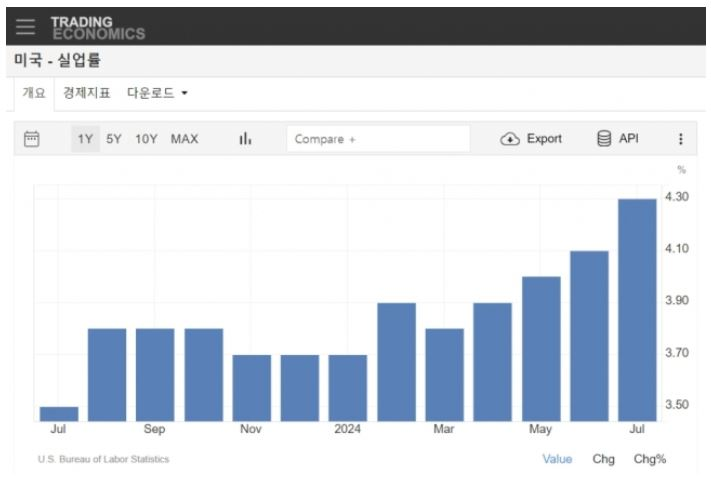

● 7월에 실업률은 4.3%에 집계됐다. 이는 전월 4.1%에서 0.2%p 높아진 것이다. 실업률이 4%대 중반으로 어느새 뛰어오르면서 인플레이션을 잡기 위해 1년 이상 유지하고 있는 5.25 ~ 5.50% 수준의 기준금리가 경기를 옥죄고 있다는 지적이 나온다.

● 노동부 일자리 보고서는 최근 경제에 대한 엇갈린 신호와 함께 연준이 대응하고 있는 경기침체 대책에 대한 불안을 가중하고 있다. 금리인하 가능성을 시사한 지난 31일에 증시는 급등했지만, 바로 하루 뒤 1일 뒤에서는 급락하면서 연준의 대응이 너무 늦은 게 아니냐는 우려가 터져 나왔다. 가장 빠른 금리인하 시기가 한 달 반 뒤인 9월 13일로 예비된 터라 그 사이에 고용시장의 여건은 더 악화될 수 있다는 걱정이다.

02. 주요 국가 경제·금융 동향 [출처 : 국제금융센터 ]

1) 미국 7월 비농업고용, 시장 예상을 하회하며 연준의 금리인하 기대 강화

● 비농업 고용자수는 +11.4만명으로 예상(17.5만명)을 큰 폭 하회하고 3개월 연속 둔화. 실업률은 전월 4.1%에서 4.3%로 상승하여 실업률의 3개월 이동평균이 지난 12개월 동안의 최저치보다 최소 0.5%p 상승할 때 발동되는 Sahm Rule이 발동

● 비농업 고용지표가 예상보다 저조(지난 12 개월 동안의 평균 증가율은 21.5만 개)하게 발표되면서 연준이 금리인하를 통한 차입비용을 낮추는 데 너무 느리게 움직이고 있다는 우려가 제기

● 노동수요 둔화 시그널로 인해 9월 FOMC에서 연준의 금리인하 기대가 강화. 무디스는 연준이 7월 이전에 선제적으로 금리를 인하했어야 하며, 9월 25bp 인하로는 충분치 않다며 50bp 인하할 필요가 있다고 평가

● CME FedWatch Tool, 9월 FOMC 회의에서 50bp 금리인하에 대한 시장의 기대는 기존 22%에서 69.5%로 급등

● 연방기금금리 선물시장에서 시장 참여자들은 고용지표 발표 이전에 올해 총 75bp의 인하를 예상. 고용지표 발표 이후로는 올해 100bp 이상을 예상하는 베팅이 늘었는데, 이는 올해 남은 FOMC 회의가 3번뿐인 상황에서 최대 50bp 인하가 두 번 있을 수 있음을 시사

● 한편, 뱅크오브 아메리카는 미국 경제가 냉각되고 있다는 점을 인정했지만 아직 균열이 생기지는 않았다고 평가. 하지만 근시일 내 금리를 인하하지 않으면 원치 않은 경기침체를 고래할 위험이 있다고 경고

2) 월가 주요 투자은행, 연준의 금리인하 전망치를 매파적으로 수정

● Citi는 연준이 9월과 11월에 각각 50bp씩 두 번 인하하고, 12월 25bp 인하해 정책금리가 3.00 ~ 3.25% 범위에 오는 시점인 '25년 중반까지 매번 최소 25bp 인하해야 한다고 주장

● JP 모건도 올해 금리 전망을 9월 50bp, 11월 50bp 12월 25bp로 예상. 내년 이후에도 정책금리가 더 이상 성장을 제한하지 않는 중립적 수준에 도달할 때까지 모든 회의에서 25bp 인하해야 한다고 평가

3) 블랙 프라이데이(8월 2일), 미국 경기침체 우려로 아시아·미국·유럽 등 글로벌 증시 급락

● 밸류에이션 고평가 부담이 제기되었던 나스닥은 7월 최고치 대비 10% 이상 하락해 사실상 조정국면에 진입하였고, S&P500도 6월 4일 이후 최저 수준으로 마감. 반도체 공급망 재편 우려도 일본, 한국, 대만 증시는 6%, 4%, 4% 급락. 유럽 증시도 -3%

● 최근 AI 버블 논란 등 내러티브 약화 등으로 기술주가 조정 받고 있는 가운데 금요일 아마존 주가는 과도한 AI 지출 우려로 8.8% 하락하고 인텔은 1.5만 명의 인력 감축과 4분기부터 배당금 지급 중단 계획 등 우울한 전망으로 26% 급락

4) 카말라 해리스 부통령, 대의원표 과반 이상 확보로 민주당 대선 후보 유력

● 해리스는 온라인 호명투표 이틀차인 금요일 대의원 99%(3,293명)의 지지를 얻어 민주당 대선 후보로 확정될 가능성이 높아짐.

● 당 지도부는 시카고에서 열리는 8월 19일 ~ 22일 민주당 전당대회 전인 8월 7일까지 대선 후보를 공식 발표하겠다고 약속

5) 중국 국채 수익률, 경기둔화 우려 등으로 사상 최저치 기록

● 디플레이션 압력 지속, 내수 부진 등으로 GDP 목표 달성에 대한 회의론이 커지고 있는 가운데 최근 중국인민은행의 금리인하 및 대규모 국채 매수 등으로 10년물 장기금리가 8월 1일 목요일에 2.13%로, 30년물 장기금리도 2.37%로 하락

6) 미국 6월 공장재 수주, 2개월 연속 둔화

● 6월 공장재 수주는 전월 0.5% 감소한데 이어 6월에는 3.3% 감소한 5,642억 달러로 집계. 미국산 제품에 대한 신규 주문은 예상보다 크게 감소했으나, 비국방자본재에 대한 기업의 지출은 비교적 견조

7) BoE 수석 경제학자 휴 필, 11월 추가 금리인하 기대를 일축

● 임금 및 서비스 부문의 물가 상승세가 아직 높아 디플레이션 진전(`22.12월 CPI 10.3%→ `24.6월 2.1%)을 확신하기는 아직 이르며, 추가로 금리가 인하될 것이라는 보장은 없다고 발언. 금주 목요일 정책금리가 5.25%에서 5.0%로 인하된 데 이어, 시장 참여자들은 11월 추가 인하를 예상하고 있는 상황

지금까지 '미국 고용 침체 & 실업률 충격, 9월 기준금리 인하 강화, 아마존 주가 폭락 등 주요 국가 경제·금융 동향'에 대하여 알아보았는데요.

이제는 기준금리 인하에 대한 기대감보다 경제 침체에 대한 우려가 시장에 더 큰 두려움으로 나타나고 있는 가운데, 시장은 한동안 경기지표로 인한 변동성이 커지면서 조정국면을 유지할 것으로 예상하고 있습니다.

다만 연준이 기준금리 인하를 9월, 11월, 12월에 걸쳐 단행한다면 시장은 경기지표에 대한 우려를 잠식 시킬 수 있을 것으로 전망합니다.

연준이 현재의 경제 상황을 어떤 관점에서 보면서 행동을 할지, 많은 투자자들의 관심이 더욱 집중될 것 같네요.

더위가 계속 지속되고 있네요. 더위를 피해 잠시 휴가나 휴식을 취하시면서 편안하고 행복한 주말 보내시길 바랍니다.