채권시장이 올해 1월을 기점으로 듀레이션을 확대할 시점인지에 대해 의문을 갖게 되었다고 JP 모건에서 발표했습니다.

*듀레이션 : 채권 자금이 회수되는 평균 만기를 뜻함. 이는 금리 상승 국면에서 듀레이션이 길게 되면 채권의 상품 가치가 하락합니다. (채권 금리 상승 = 채권 가격 하락)

금리가 다시 상승할 수 있다는 생각을 채권시장에서 하게 되었다는 의미인데요.

실제 2월에는 듀레이션 비중을 줄여나가고 있다고 합니다.

결국에는 금리의 방향에 따라 채권시장도 눈치를 보며 머뭇머뭇하고 있는 모양입니다.

미국 10년물 채권 금리는 아래 차트와 같이 현재 3.74를 기록하고 있습니다.

차트에서 보는 바와 같이 2022년 하반기 고점(약 4.2%)을 찍고 살짝 낮아진 3%대 후반에서 움직이고 있어, 아직은 섯불리 금리가 떨어질 것인지 다시 상승할 것인지 단정지을 수 없습니다.

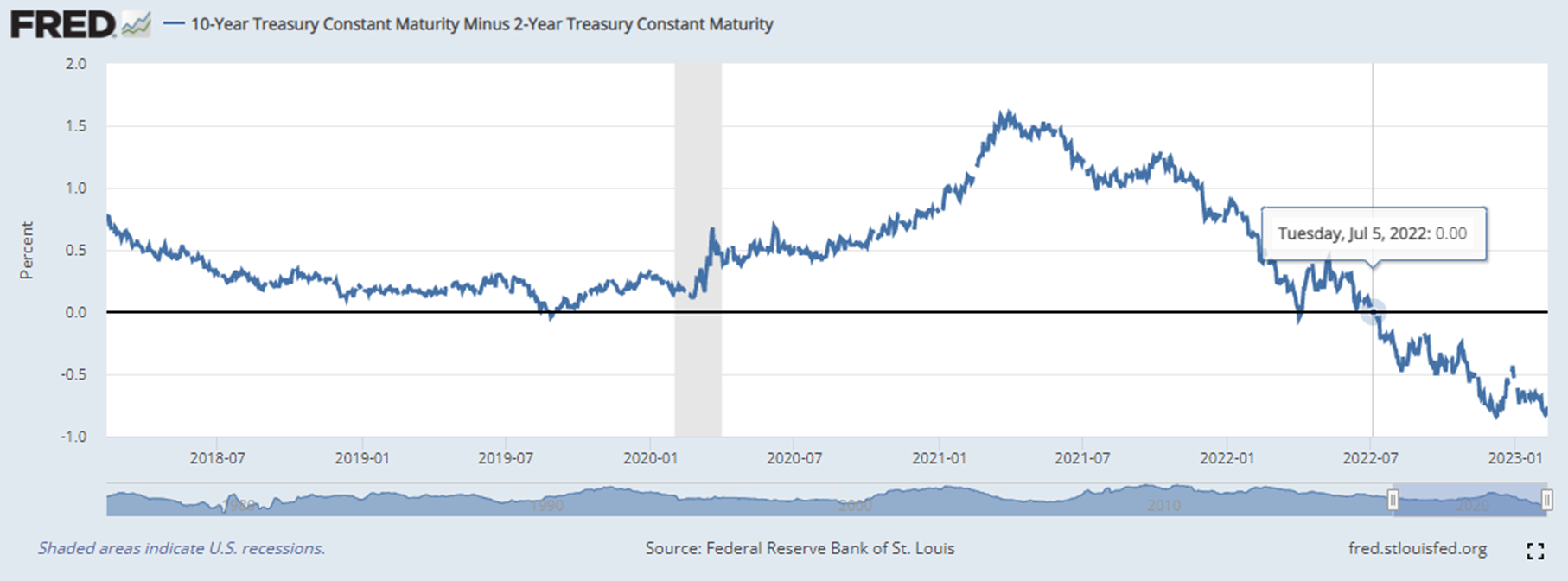

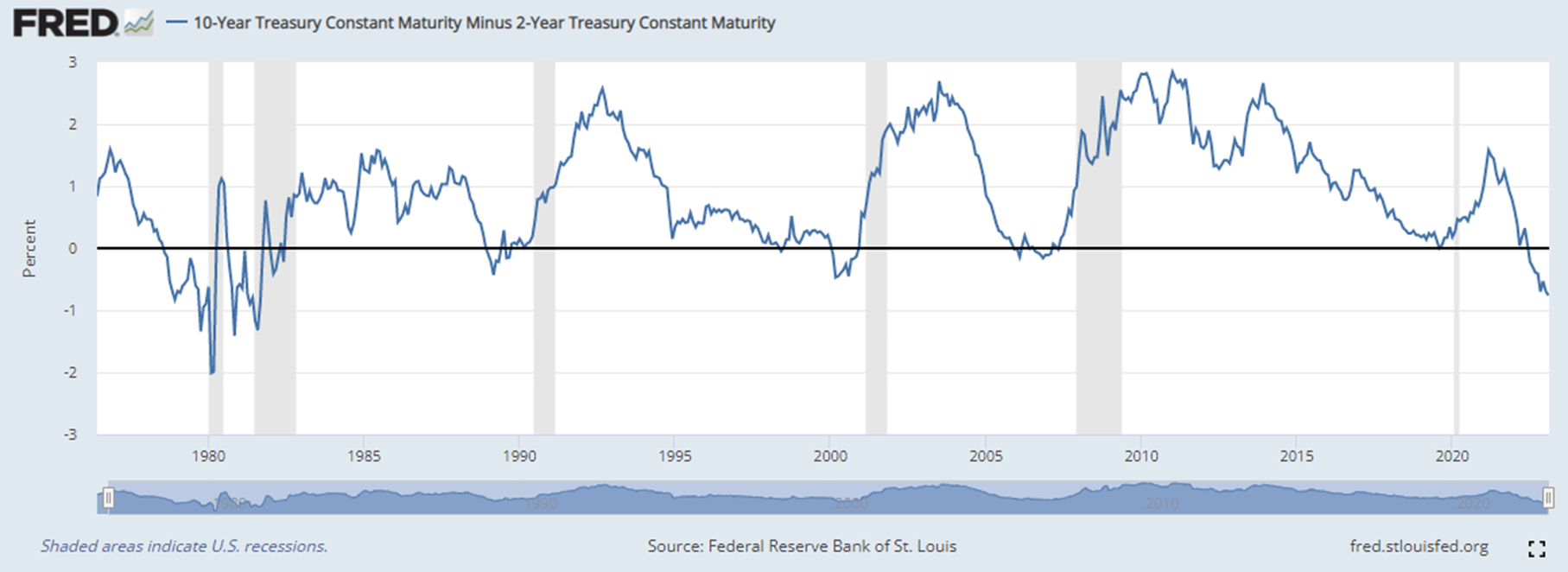

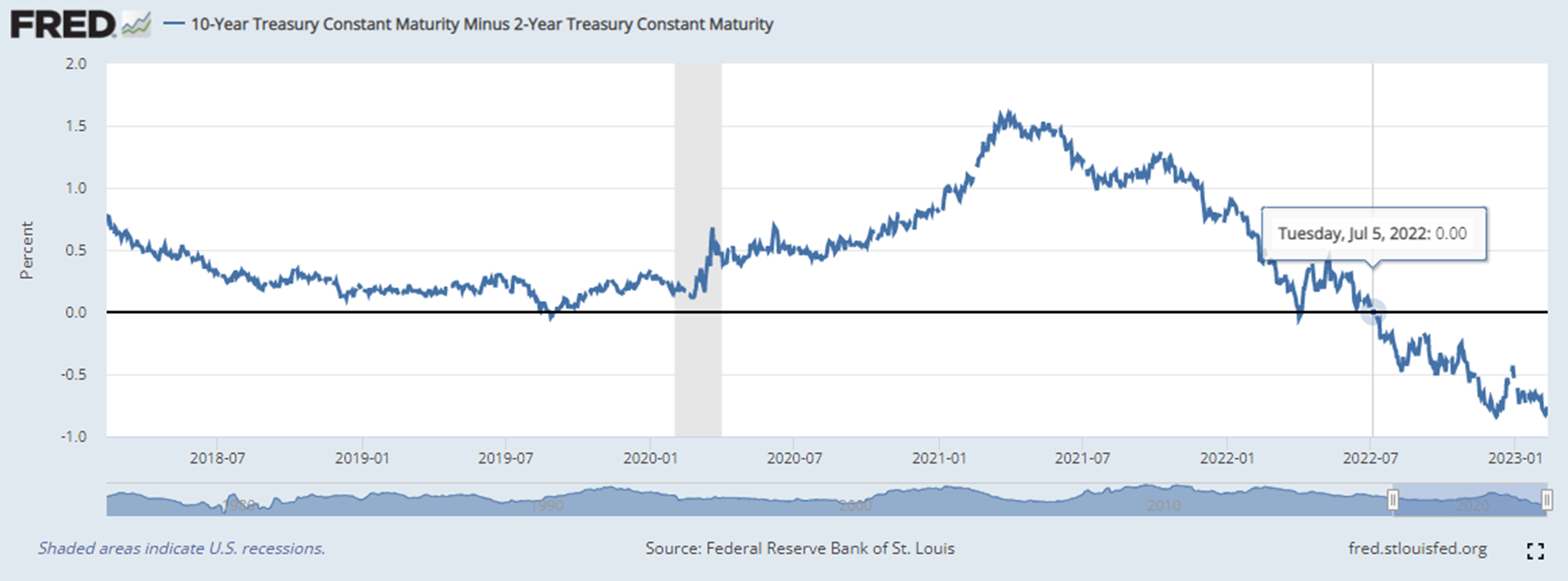

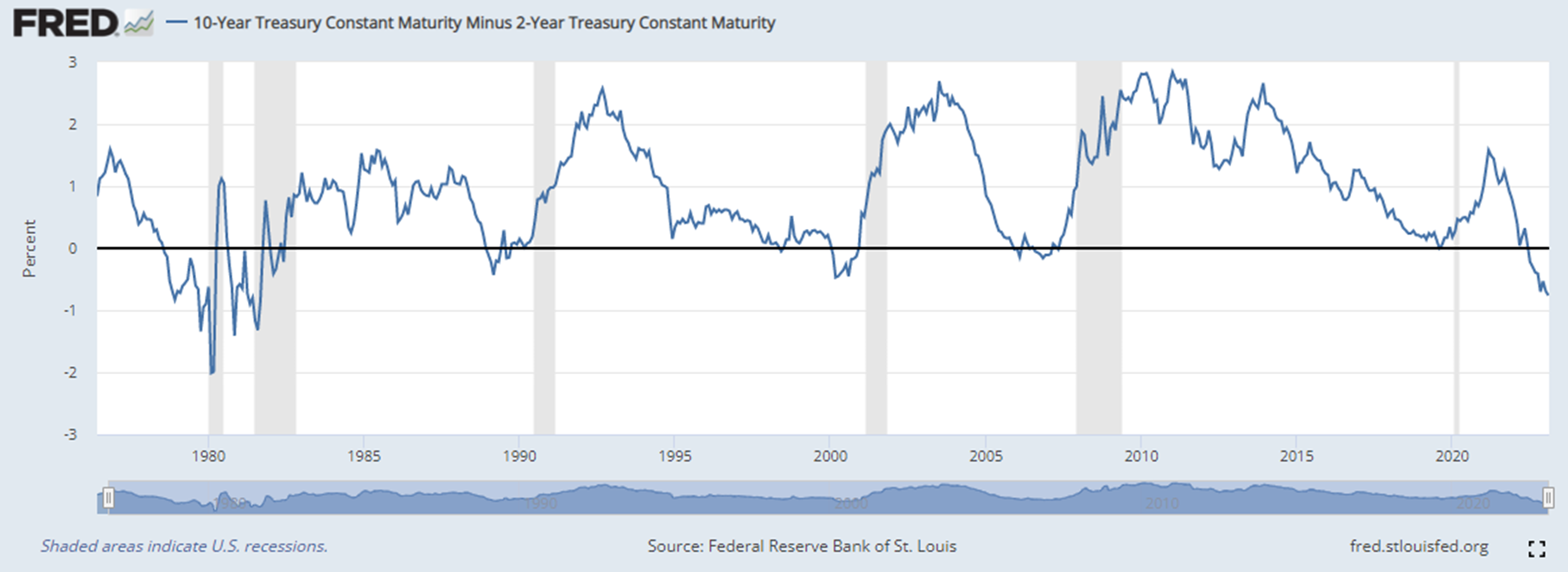

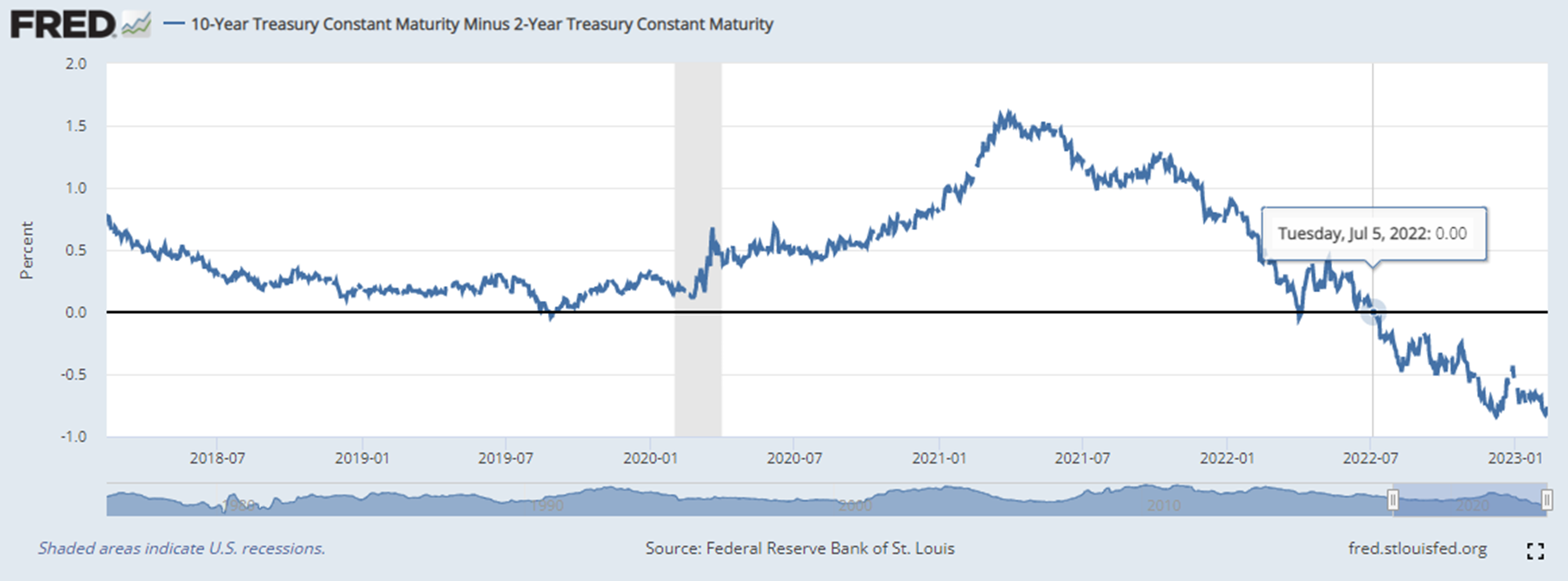

미 10년물 장기 금리는 2년물 단기 금리와 더불어 시장의 장단기 금리차를 측정하는 중요한 장기 지표로 쓰이고 있습니다.

2년물 채권 금리는 아래 차트와 같이 현재 4.52%를 가리키며 전고점을 돌파하려는 모습을 보여주고 있습니다.

현재 2년물인 단기 금리보다 10년물 금리가 더 낮은 이상한 상황이 작년 7월 5일을 기점으로 계속해서 격차를 벌리며 잦아들 기미를 보이지 않고 있습니다.

흔히 경제 위기가 발생하면 단기물을 팔고 장기물(안전자산)을 사는 현상이 벌어지며 대부분 주식시장이 엄청난 충격을 받아 왔습니다.

또한 이러한 금리차가 7개월쨰 이어지고 있으며 차이가 줄어들기는 커녕 그 격차가 더 벌어지고 있는 상황입니다.

이런 상황에서 장기물(10년물) 금리가 떨어진다는 것은 이러한 격차가 좁혀진다는 것이 되고, 다시 정상적인 금리로 돌아온다는 방향성을 말해 줄 수 있습니다.

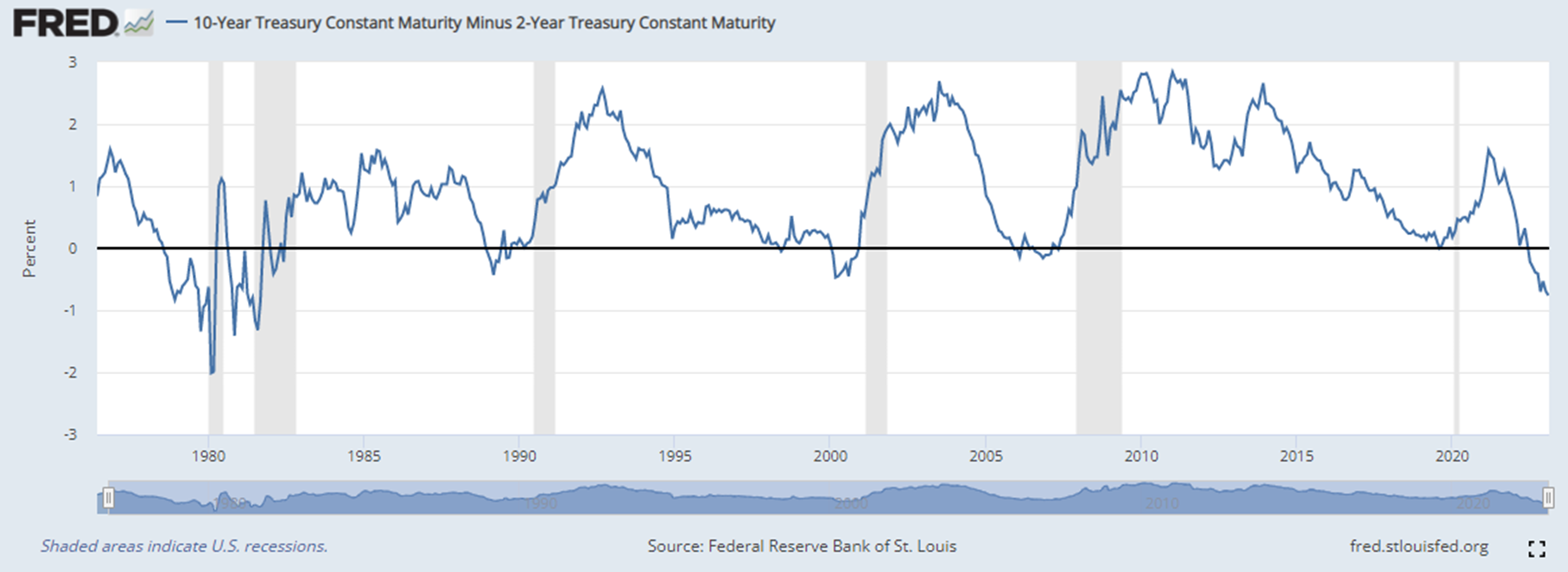

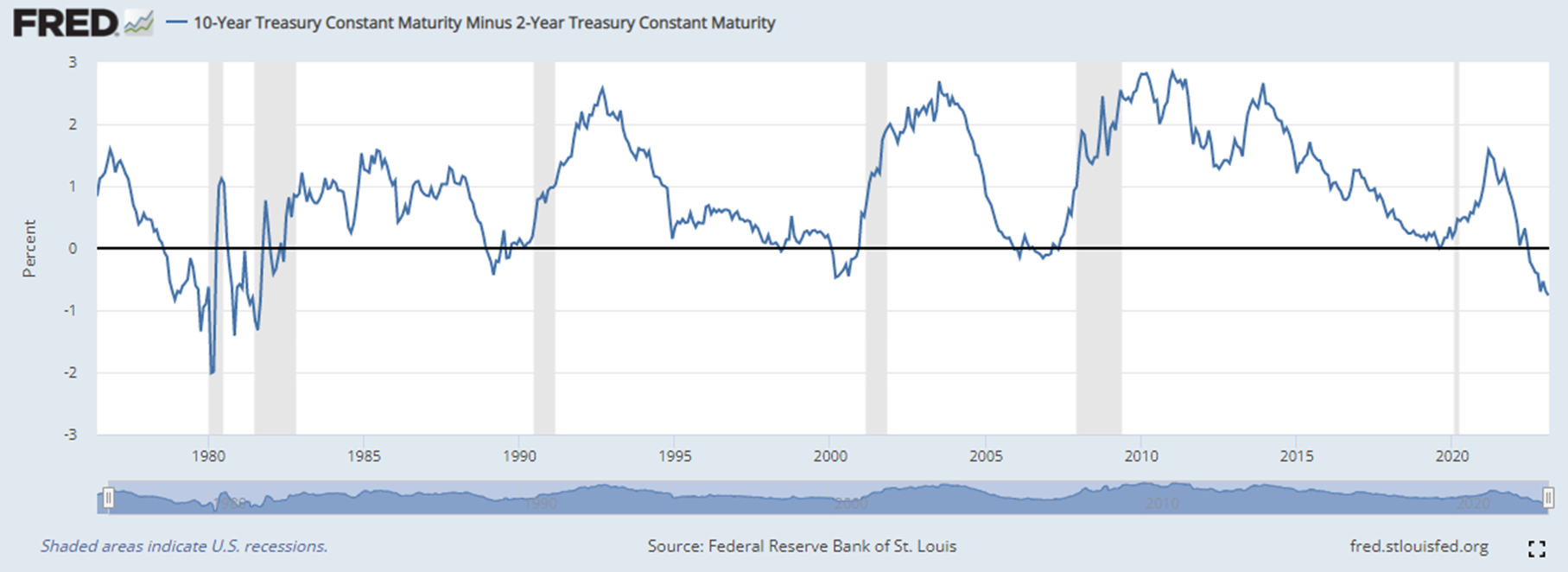

하지만 역사적으로 이러한 장단기 금리차가 -1가까이까지 벌어진 것은 1980년 대공황 시기때 밖에 없습니다.

그래서 이러한 장기적이고 깊은 금리차 역전에 대한 우려가 매우 큽니다.

또한 스테그 플레이션 상황인것도 1980년대와 유사하기 때문에 그떄의 대공황이 재연될 수 있다는 우려가 있는 것입니다.

1980년대 대공황의 주요 원인이었던 은행들이 대출을 중단하는 사태가 다시 벌어지지는 않는지 예의 주시해야 할 것입니다.