테슬라가 24년 2분기 실적발표를 했습니다.

우선 해고한 직원들에게 쓰는 1회성 비용으로 인해 EPS가 예상치보다 낮게 나왔는데 그 부분이 없었다면 EPS는 예상치인 0.61보다 높은 0.7~8정도 나왔을 겁니다.

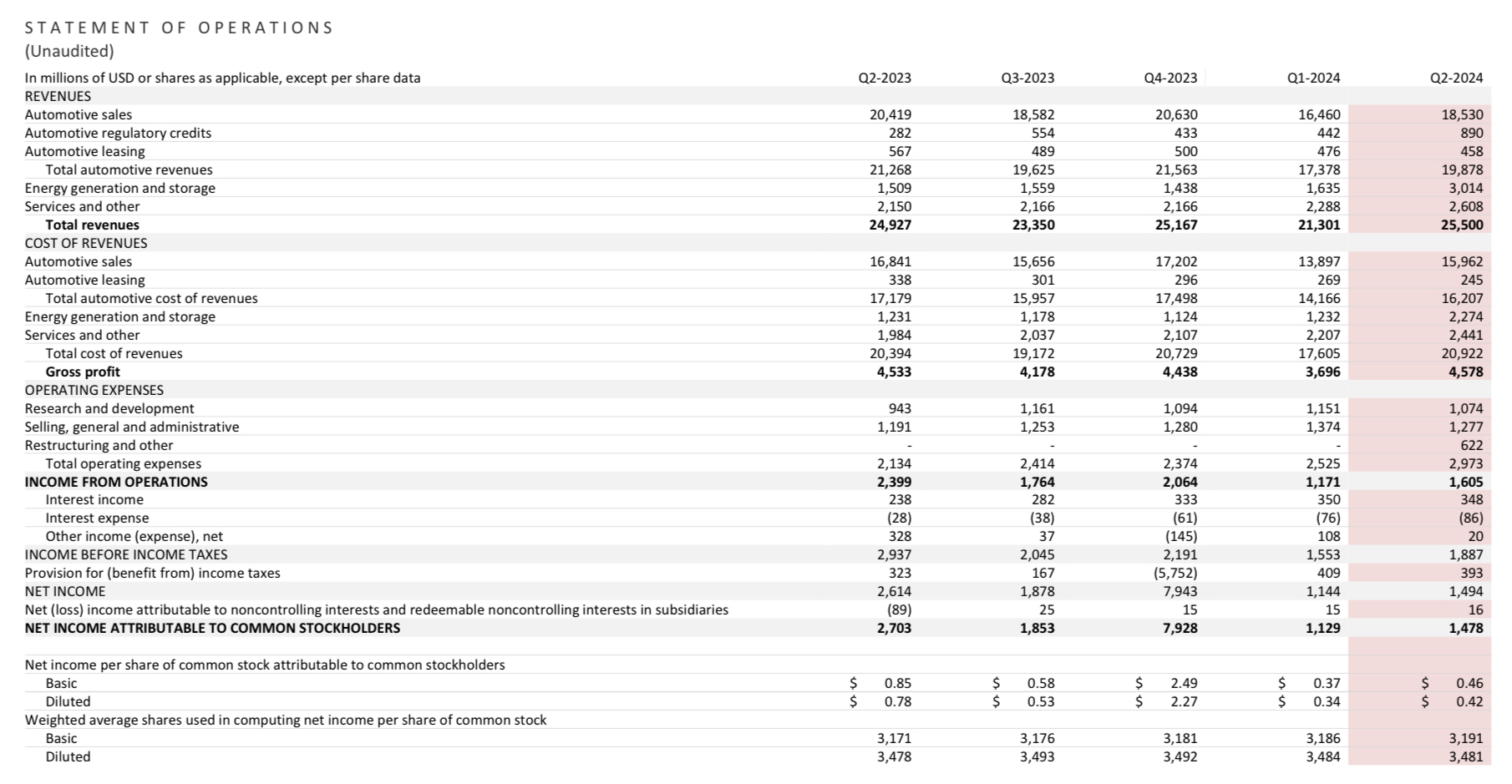

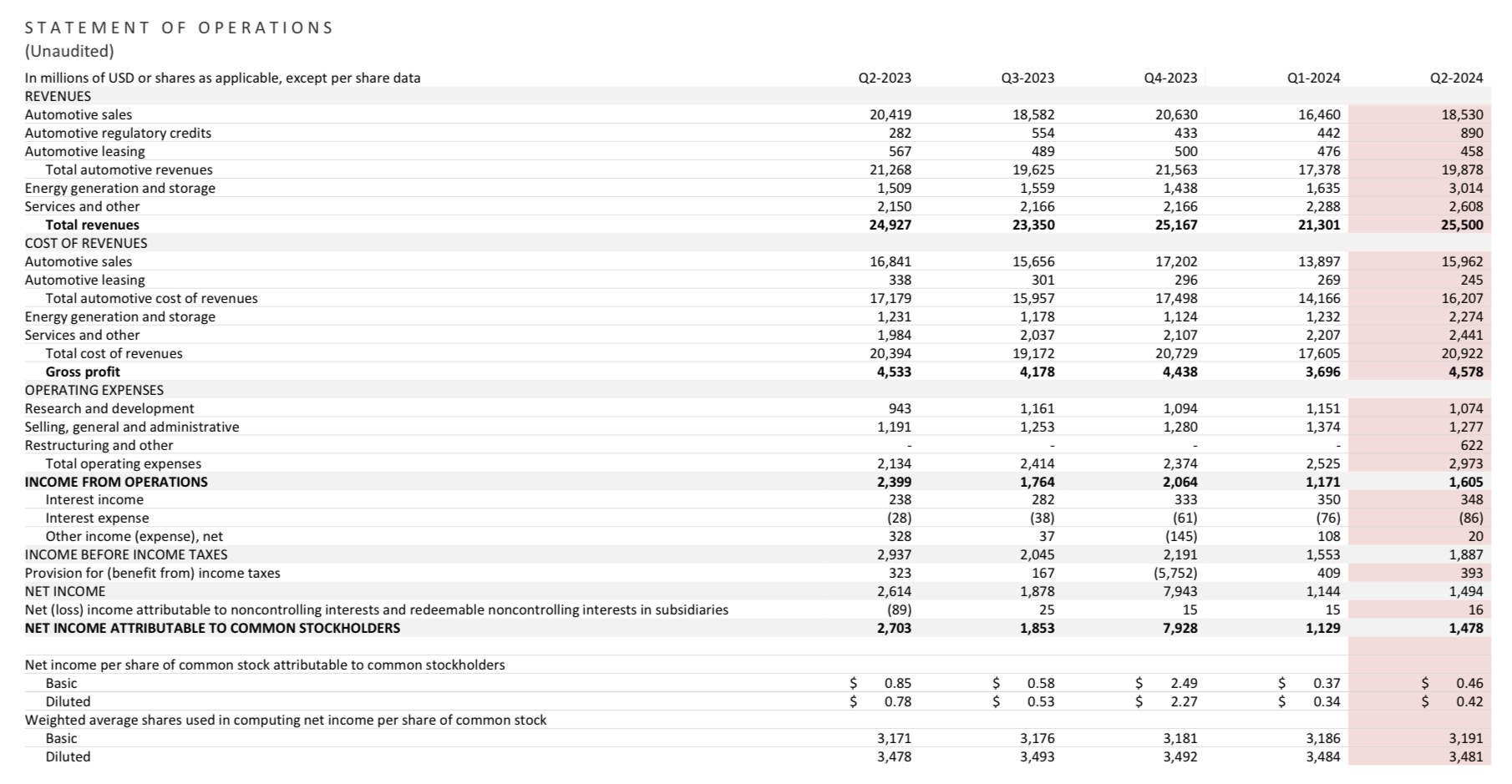

테슬라 주식 2Q24 실적발표 주요내용

- 운영 현금흐름 3.6B

- 잉여현금흐름 1,342M

- 전체 매출 $25.5B (예상 $24.33B)

- EPS $0.52 (예상 $0.61)

- 해고비용 622M

- 영업이익률 6.3%(1분기 5.5%)

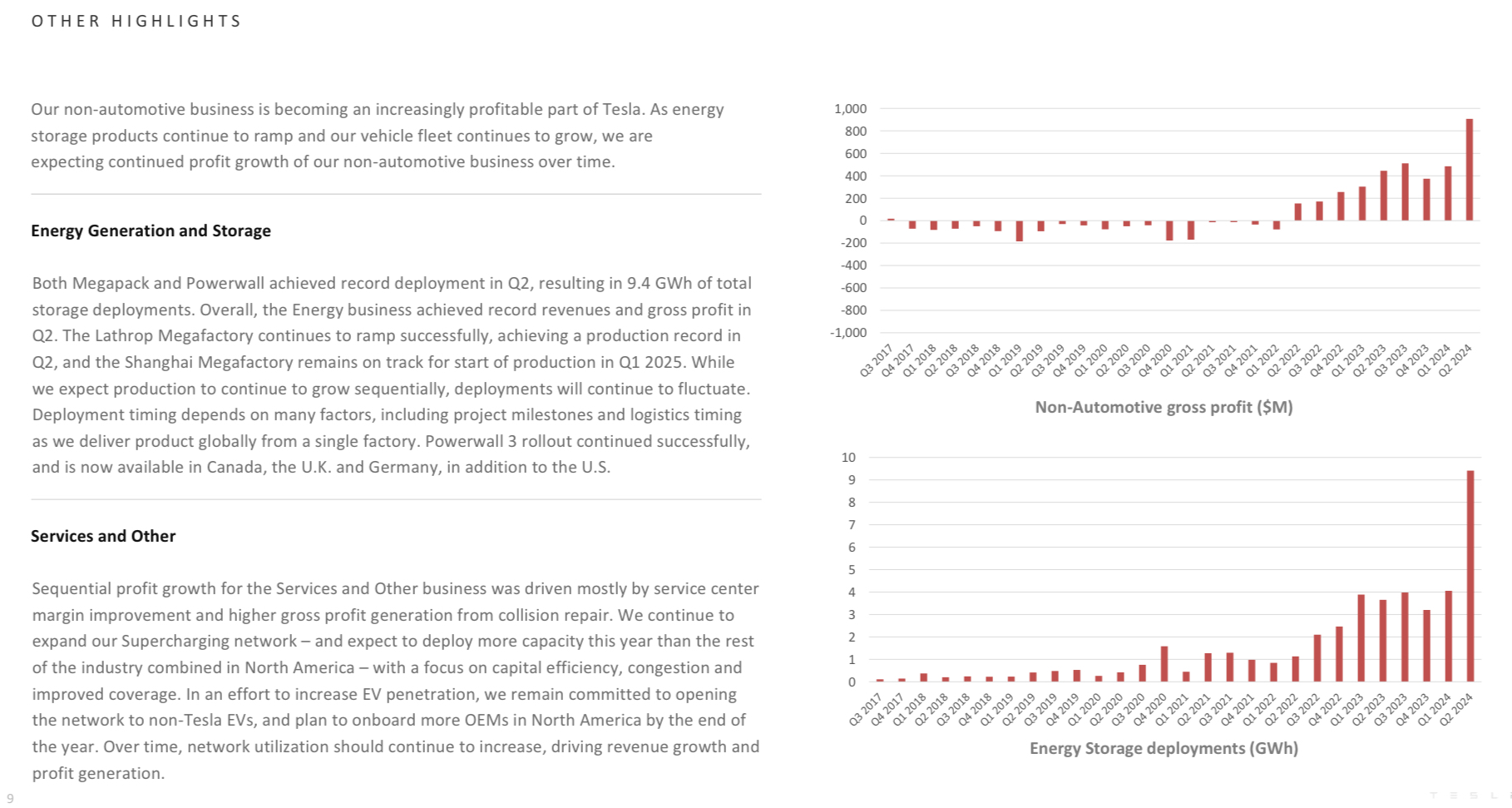

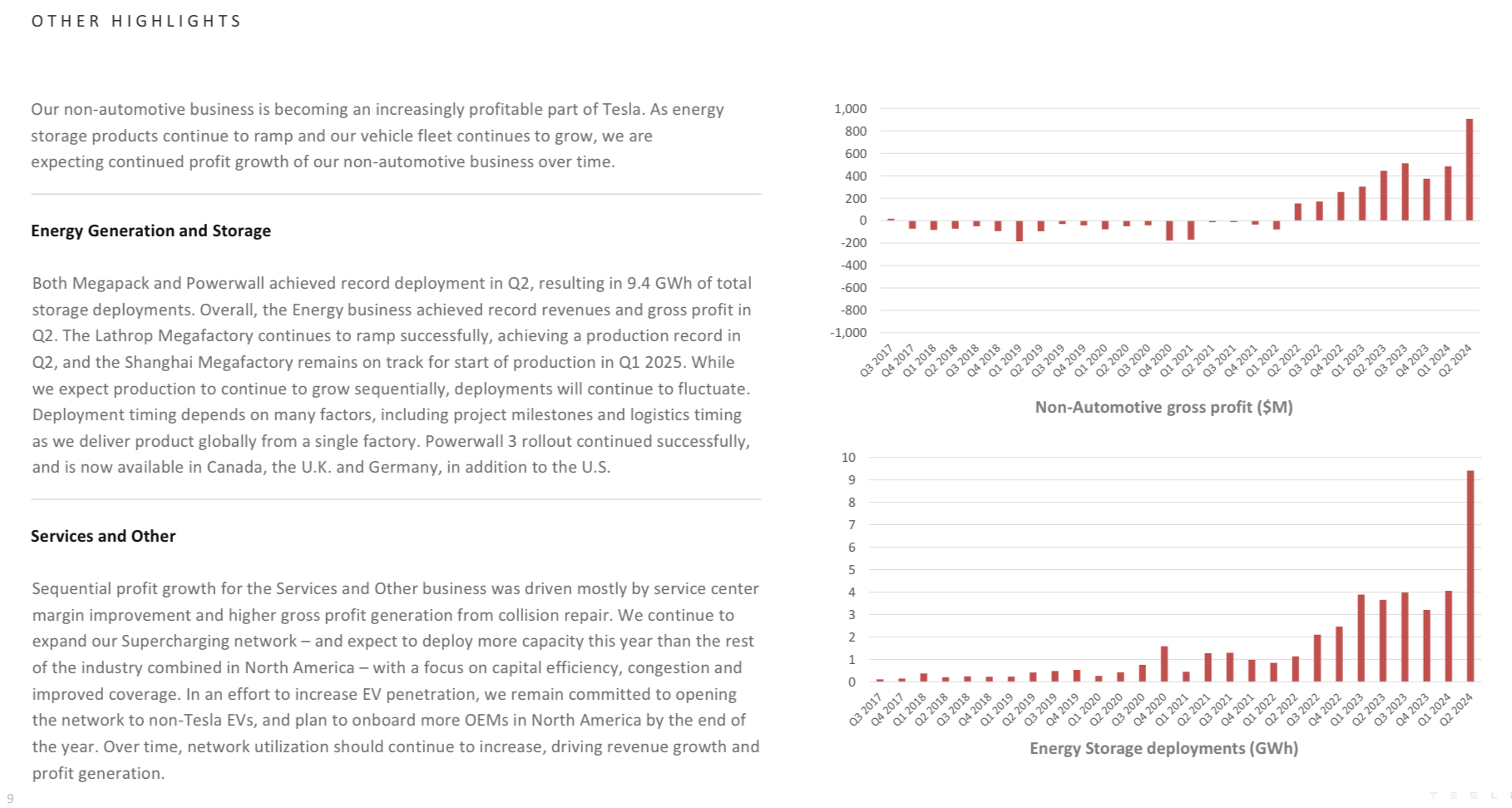

- 에너지 9.2GWh, 매출 30억 달러, 마진 24.5%

- 크레딧 890M (1분기 442M)

- 플러스 요인 : 에너지 성장, 사이버트럭 인도량 증가, 크레딧 매출, 서비스 성장

- 마이너스 요인 : S3XY ASP와 인도량 감소, 부정적인 FX 영향

- 3분기부터 자동차 생산량 증가 예정

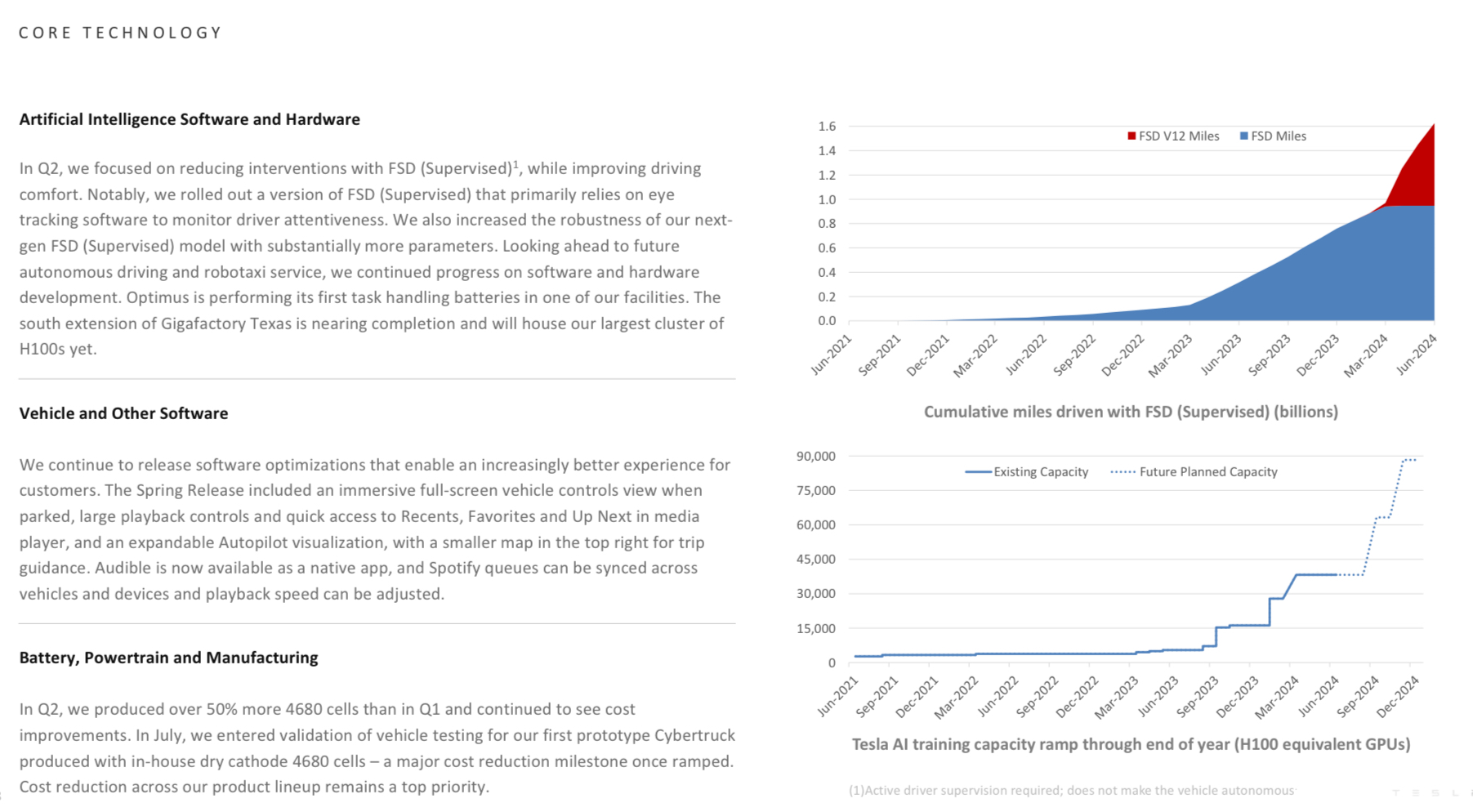

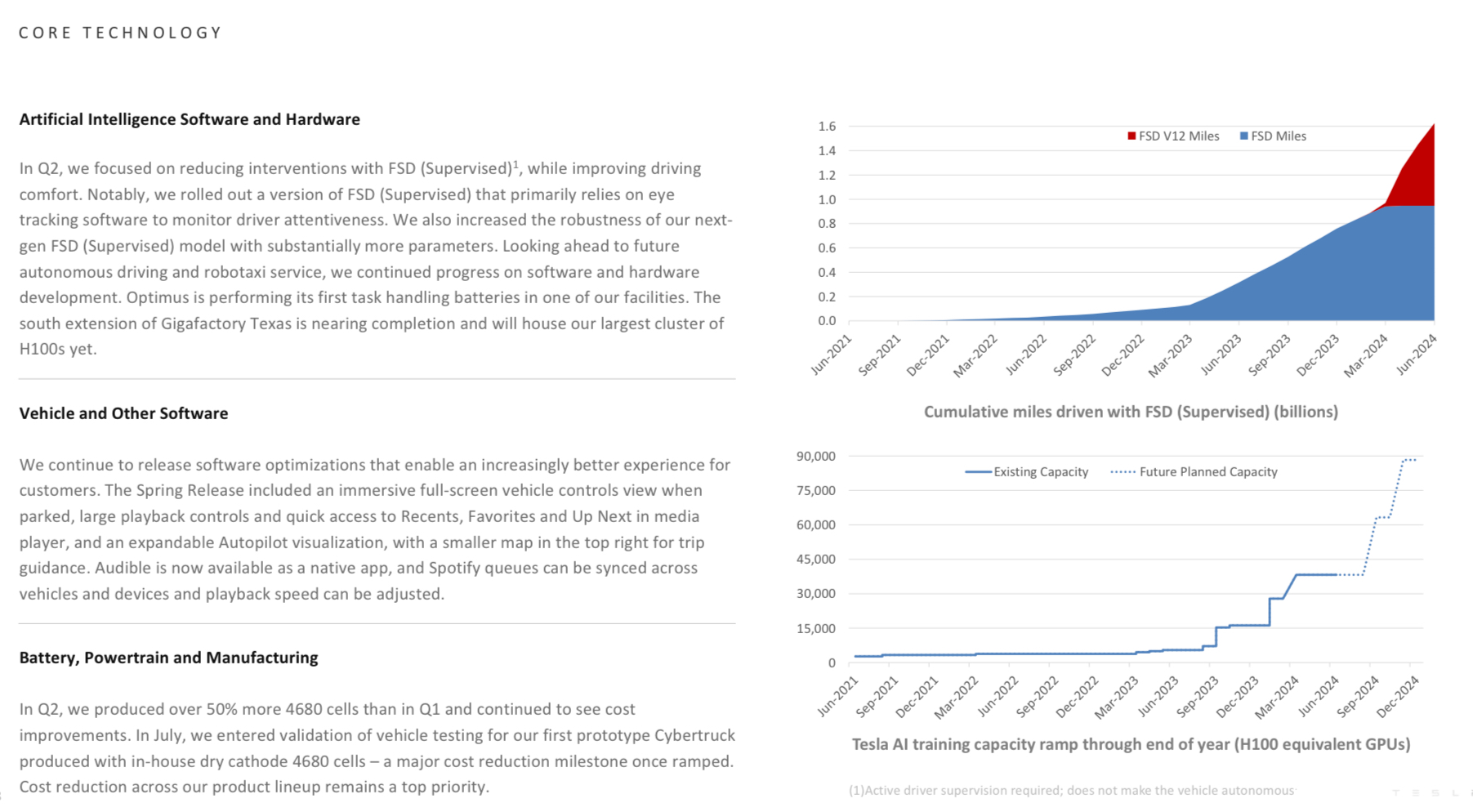

- 연말까지 9만개 H100 확보 예정

- 현재 2:1(엔비디아 GPU : 테슬라 HW4)비율로 훈련 (~90K H100, ~40k AI4)

- 기가 텍사스 H100 클러스터 거의 완료

- 4680배터리, 2Q는 1Q보다 50% 생산량 증가

- 25년 상반기 “저렴한 모델을 포함한 새로운 차량” 생산 시작, 현재 차량 라인업과 동일한 제조 라인 사용

- 로보택시 제품은 ‘언박스드’ 제조 전략 추구

자동차 인도량은 2분기에 바닥을 찍고, 3분기부터 증가할 것이라고 합니다.

올해 핵심은 ‘에너지’죠.

테슬라 에너지 저장은 2분기 9.4GWh로 30억 달러 매출, 7.4억 달러 이익을 기록했습니다. 마진은 24.5%입니다.

1년으로 환산하면 대략 30억 달러의 이익이 발생하고 있고 PER 50을 주면 시가총액 1,500억 달러입니다.

내년 상하이 메가팩토리가 완성되어 생산하기 시작하면, 25년~26년엔 3,000억 달러의 가치가 만들어집니다.

그 후에 새로운 메가팩토리를 발표하겠죠. 에너지는 빠르게 성장하고 있고, 이후 오토비터를 통한 현금흐름과 차세대 메가팩토리 공개를 기다립니다.

테슬라가 집중하고 있는 것은 FSD 개발과 FSD 훈련 클러스터 구축입니다.

현재 기가텍사스 남부에 거의 완성했고, 현재는 엔비디아 H100 GPU와 테슬라 HW4 2:1 비율로 구축하여 훈련중입니다.

향후 계획은 H100 9만개, HW4 4만개라고 합니다. 지금도 그렇고 앞으로도 훈련에 전혀 제약이 없고, 로보택시에 필요한 FSD가 완성될 것으로 보입니다.

어제 FSD 12.5가 배포되었는데, 일론은 12.5나 12.6으로 중국과 유럽에서 규제 승인을 받을 가능성이 높다고 했습니다. 로보택시 언베일이 10월 10일인데, 로보택시 프로토타입 공개와 FSD 완성의 시기가 잘 맞아떨어지고 있습니다.

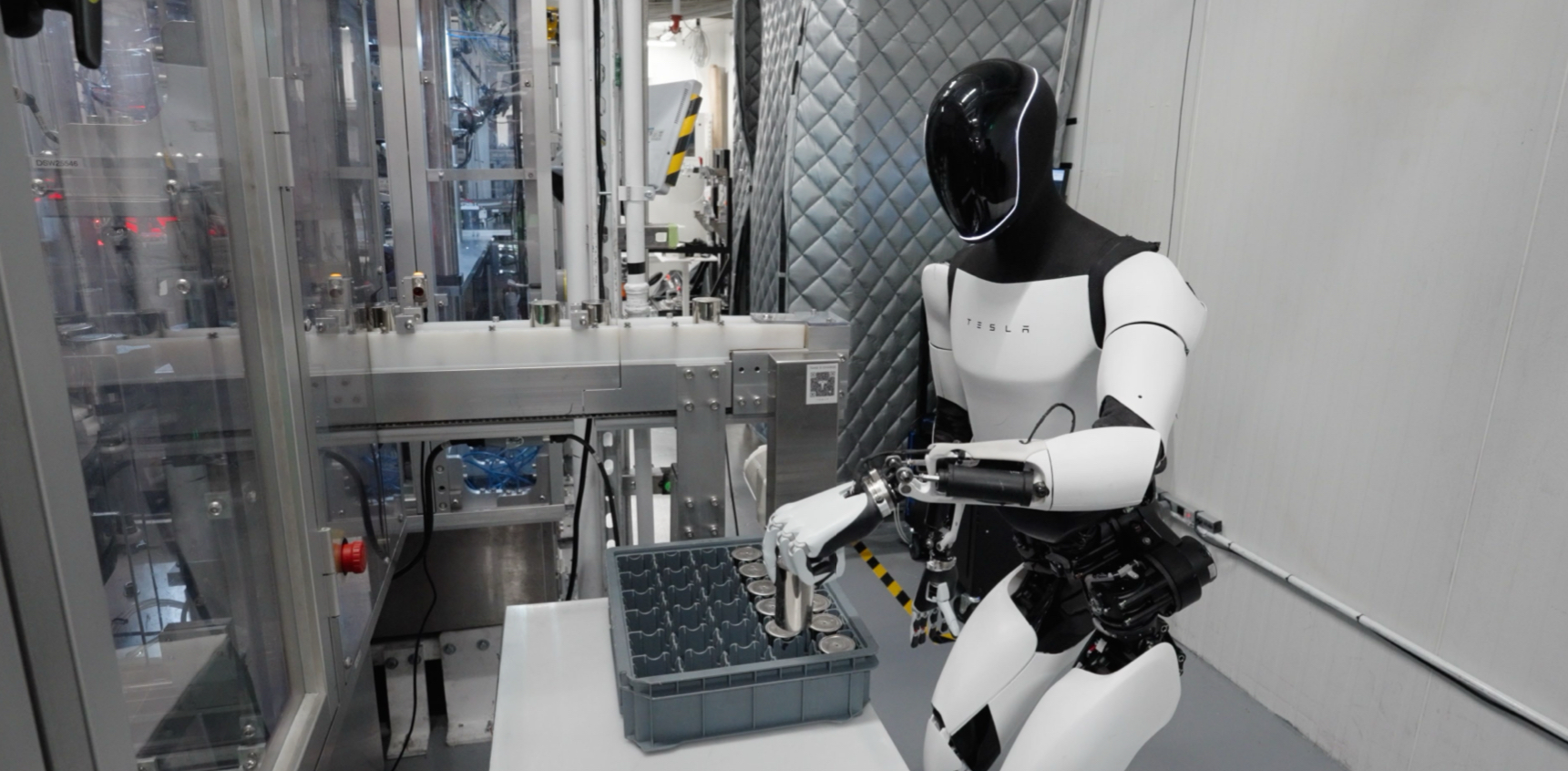

옵티머스도 빠르게 성장하고 있습니다.

AI day에서는 쫄쫄이 옷을 입고 춤을 췄지만, 이제 옵티머스 1호가 테슬라 배터리 공장에서 일하고 있습니다.

내년에는 수천대의 옵티머스가 테슬라 기가팩토리에서 일할 것이고, 26년부터는 양산하여 다른 기업에 판매한다고 합니다.

적어도 수만~수십만대의 옵티머스를 생산하여 판매할 날이 2~3년 남았습니다. 수억~수십억 대의 옵티머스, 25조 달러 시가총액도 불가능한 일이 아닙니다. 이것은 상상력의 문제라고 봅니다.