반도체 최신뉴스 살펴보기 (feat. Trendforce)

반도체 유명 시장조사업체 트렌드포스 뉴스룸에선 여러 반도체 관련 시황을 전달해준다. 트렌드포스에서 나오는 뉴스들은 주기적으로 챙겨보는 편이다. 대부분 반도체 기업들도 이 트렌드포스를 많이 참고하는 만큼 신뢰도가 높다. 몇가지 뉴스를 한 번 살펴보자.

24년 5월 20일 기사이다. HBM3e는 인공지능을 구현하는데에 주로 쓰이는 디램이다.

3대 DRAM 공급업체인 삼성전자, SK하이닉스, 마이크론이 웨이퍼 투입량을 늘리고 있다고 한다.

HBM 생산이 수익성이 높으니까 더 우선순위로 생산될 예정이다. 근데 HBM은 다른 디램 제품에 비해 수율이 낮아서 50-60%정도라고 보면 된다. 여기에 웨이퍼 면적은 60% 더 크기 때문에 웨이퍼 투입 비용도 증가한다.

반도체 소부장 주식들을 위주로 투자하시는 분들은 웨이퍼 관련주를 찾아봐도 좋을듯하다.

이렇게 HBM을 위주로 생산하다보니까 기존 레거시 DRAM들은 공급 부족이 발생할 듯 하다. 오히려 전방시장 수요가 천천히 회복되는 것이 반가울 따름이다.

인텔의 사파이어래피즈나 아니면 AMD의 Genoa와 같은 플랫폼은 DDR5메모리가 내장되어있어 대량생산된다면 연말까지 DDR5 보급률이 50%를 넘을 것으로 전망하고 있다.

HBM3e 출하도 하반기에 집중되면서 관련 수요가 크게 늘어날 것이다.

Blackwell 플랫폼의 H200은 3분기부터 시작되고, 4분기에 데이터센터 고객으로 확장될 것이다.

그리고 B100을 포함한 BLackwell 제품은 4분기에 증가하기 시작할 것이다. 그래서 Blackwell 플랫폼은 전체 고급 GPU 시작ㅇ의 10% 미만을 차지할 것으로 트렌드포스는 전망하고 있다.

이렇게 블랙웰 플랫폼이 주류가 되면 TSMC의 CoWoS 전체 용량은 24년 150%, 25년 70%수준으로 아주 급속하게 증가할 것으로 예상된다.

그리고 엔비디아의 FY1Q25 데이터를 보면 23년에는 하이퍼 CSP용 고급 GPU를 우선시했으나, 앞으로 부족분이 해결되면서 델, HPE 등 서버 브랜드 수요가 19% 확대될 전망이다. 테슬라와 같은 Tier-2 데이터센터도 점유율이 커진다.

점점 GPU 공급 부족도 해소되는 듯 하다. 이는 다시 인공지능 시장의 애플리케이션을 풍부하게 하는 요소로 작용해서 인공지능 시장 성장을 촉진시킬 것 같다.

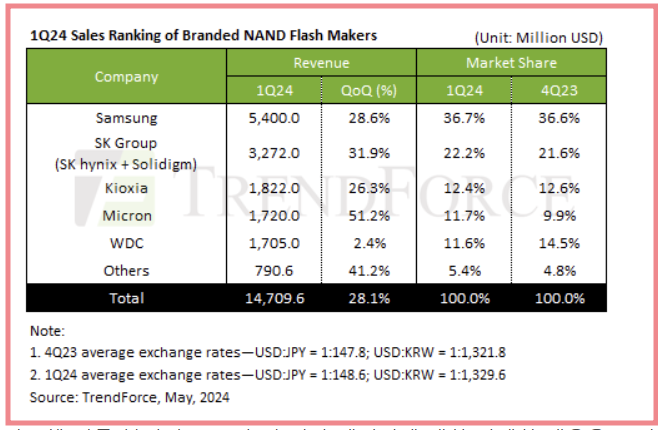

낸드플래시 쪽도 업황이 점점 좋아지고 있다. 매출은 24년 1분기에 분기 매출이 28.1% 증가한 147억 1천만달러를 기록했다.

이번에 유독 인상깊은 소식은 마이크론이 웨스턴 디지털을 추월해서 4위를 차지했다는 점이다.

반도체 관련 ETF에 투자하는 것이 맘 편함

낸드플래시부터 디램, GPU 이런 것들 반도체 종류가 너무너무 많아서 뭐가 뭔지 모를 사람들이 꽤 있을 것 같다.

솔직히.. 세분화해서 반도체 공부하는 건 좋은데.. 이거 다 시황 하나하나 살펴보려면 너무 오래걸린다.

괜히 반도체 투자하게되면 공부한답시고 너무 많은 시간을 소모하게 될 수 있다.

이럴 때엔 그냥 ETF 맘 편하게 투자해놓고 다른 일에 집중하는 것이 낫다.