카카오 김범수 창업주가 SM 시세조작 혐의로 구속되면서 카카오 주가는 끝없이 하락하고 있다. 카카오 주가 전망 폭락 이유와 함께 오너리스크가 왜 중요한지 알아보자.

카카오 SM 시세조작

현재 김범수 창업주는 SM 인수 과정에서 경쟁 상대인 하이브의 공개매수를 방해하기 위해 SM 주가를 조작했다는 혐의를 받고 있다. 당시 하이브의 SM 공개 매수가는 12만원이었는데 SM 주가를 이보다 더 높게 설정해 공개 매수를 방해하려 했다는 것이다.

실제로 당시 SM 주가는 최고 14만 7천원까지 올랐고 13만원대를 유지하면서 결국 하이브는 인수를 포기했다. 결국 카카오가 SM엔터테인먼트의 지분 9.05%를 취득하며 인수에 성공했다.

검찰은 카카오가 작년 2월 16~17일, 27~28일 총 4일간 사모펀드 운용사 원아시아파트너스와 2400억울 동원해 553차례에 걸쳐 SM 주식을 고가에 매입한 것으로 보고 있다. 현재 김범수 의장에 발부된 구속영장에는 28일 하루에 대한 시세조작 혐의만 있다.

카카오 주가 전망

김범수 구속 뉴스가 뜨고 카카오 주가는 5% 넘게 하락했다. 김범수가 경영 일선에서 물러났다 다시 복귀했기 때문에 당연히 큰 악재일 수밖에 없다.

현재 카카오는 김범수 위원장이 직접 그룹 쇄신 작업을 하고 있다. 인수합병이나 AI 신사업 투자 등 굵직한 의사결정은 모두 김범수를 통한다. 최종 의사결정권자인 김범수가 구속되면서 대규모 투자나 자회사 매각 등 주요 의사결정이 어려워진다. 올해 안에 카카오만의 AI서비스를 내놓을 계획이라고 발표했는데 한창 개발에 속도를 내야하는 타이밍에 수사가 시작된 것이다. 이미 AI 분야에선 늦었는데 구속으로 인해 타이밍을 놓쳐버릴 수 있다.

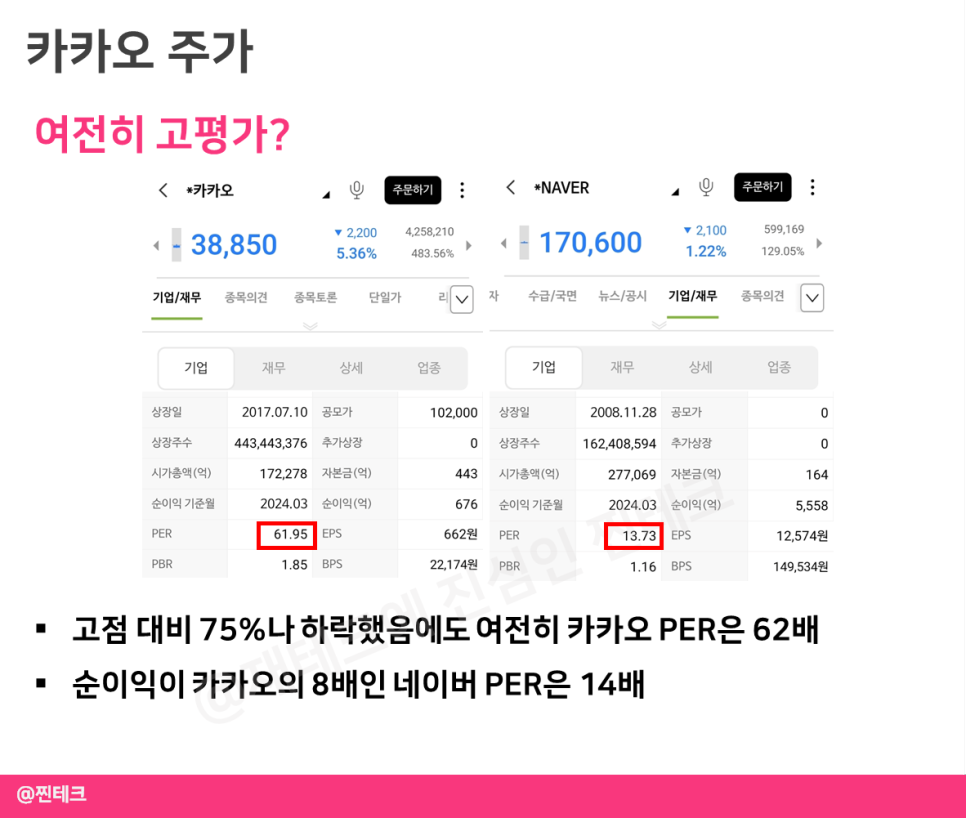

악재는 이미 선반영 된 것으로 보이니 지금이 저가 매수 타이밍이라고 볼 수도 있다. 하지만 카카오는 이런 악재로 주가가 많이 하락했음에도 불구하고 여전히 고평가되어있다. 현재 카카오의 PER은 61배이며 24년 1분기 기준 순이익이 카카오의 8배인 네이버의 PER은 14배이다.

카카오 오너리스크

카카오의 오너리스크는 개인적으로 정말 최악이라고 생각한다. 카카오는 핵심 사업들을 물적분할하고 상장하는 방식으로 사업을 확장해왔다. 몸값을 부풀려 상장하고 높아진 기업가치로 다시 채권과 대출 규모를 늘려 사업을 확장하는 방식을 반복해왔다. 그 과정에서 주주환원정책은 없고 쪼개기 상장으로 오히려 주주에게 피해만 줬다. 성장의 결실은 스톡옵션 행사로 경영진들이 가져갔다.

카카오도 남궁훈 전 대표가 취임 후 6개월만에 사임하면서 스톡옵션 행사로 94억을 챙겼다. 대표 취임 당시 주가 부양의 의지를 보여주면서 카카오 주가가 15만원이 될 때까지는 최저임금만 받으며 스톡옵션 행사도 하지 않겠다고 했지만 사임하면서 저런 말들은 그냥 공염불이 되어버린거다. 문어발식 사업 확장에 대한 비판, 그리고 SM 인수 과정에서 불거진 카카오 계열사들의 내부 통제 문제 지적으로 인해 현재 카카오는 계열사 정리 중이다.

현재 매각 검토 중인 계열사로는 카카오VX, 카카오게임즈, SM엔터의 C&C, 키이스트 등이 거론되고 있다. 다만 실형 선고가 나오면 자회사 매각 등 의사결정은 모두 올스톱 되기 때문에 추가적인 하락 가능성을 배제할 수 없다.

투자 comment

카카오는 그 동안 자율경영체제로 운영되어 왔다. 각 계열사의 경영진에 사업을 전적으로 위임하고 스톡옵션으로 보상을 주는 방식으로 경영해왔다. 그 결과는 경영진의 도덕적해이와 끝없는 주가 하락이다. 거기다가 계열사 수도 많다보니 계열사별로 사업 영역이 겹치는 것도 많다.

개인적으로 오너리스크만큼 답이 없는건 없다고 본다. 업황이 안좋거나 실적이 안 좋은 것은 충분히 개선의 여지가 있지만 이렇게 사법 리스크를 동반한 오너 리스크는 쉽게 해결되기가 어렵다.