다음달부터 부동산 주요 규제가 아래와 같이 해제가 되게 됩니다.

| No. | 규제 해제 항목 |

| 1 | 규제지역 내 다주택자에게도 주택담보대출 허용 |

| 2 | 규제지역 내 서민·실수요자의 주택담보대출 한도 폐지 (현행 : 6억 원으로 제한) |

| 3 | 규제지역 내 다주택자 주택담보대출을 주택담보대출비율(LTV) 30%까지 허용. 비규제지역이라면 LTV 60%가 적용 (현행 : 대출 불가) |

| 4 | 전 지역에서 막아뒀던 주택 임대·매매 사업자에 대한 주택담보대출 허용 (규제지역은 LTV 30%, 비규제지역은 LTV 60%까지 가능) |

| 5 | 임차보증금 반환 목적 주택담보대출 관련 각종 제한 일괄 폐지 |

| 6 | 보증금 반환 목적 대출에 적용했던 투기·투기과열지역 내 15억 원 초과 아파트에 대한 대출 한도(2억 원) 폐지 |

| 7 | 규제지역 내 9억 원 초과 주택에 대한 전입 의무, 2주택 보유 세대의 규제지역 소재 담보대출 취급 시 다른 보유 주택 처분 의무, 3주택 이상 보유 세대의 규제지역 내 주택담보대출 금지 규제 폐지 |

| 8 | 연 최대 2억 원까지 가능했던 생활안정자금 목적 주택담보대출도 한도 폐지 |

| 9 | 서민·실수요자의 경우 규제지역 내 주택구입 목적 주택담보대출 한도(6억 원) 폐지 |

위 내용만 보면 이전 정권의 집값 상승을 위한 규제의 많은 부분이 해제가 되고 완화가 되는 것처럼 보이지만,

LTV, DSR 범위 한도 내의 대출을 해주는 원칙은 변함이 없습니다.

요약하자면 연봉이 높고, 자산이 많은 사람들은 막힌 규제가 해제 됨에 따라 얼마든지 대출을 받아 부동산을 구입할 수 있게 되었습니다.

또한 위 8번과 같이 생활 안정자금 등에 쓰일 주택담보대출 규제도 풀어 놓은 점은 실생활에 소득이 없어 압박을 받고 있는 분들에게는 도움이 많이 될 것 같습니다.

그리고 9번과 같이 서민, 실수요자 대상 주택구입목적의 주택담보 대출 한도도 사라져 LTV, DSR 한도 내에서 최대한 대출이 가능하게 되었습니다.

다만 경기 침체 및 물가 상승 국면에서 이러한 대규모의 대출을 받아 아파트를 구매할 수 있는 능력이 되는 분들이 많지 않다는 점입니다.

지난 12월 주택 구매력 지수 (HAI)는 80.9로 역대 최저치를 기록했습니다.

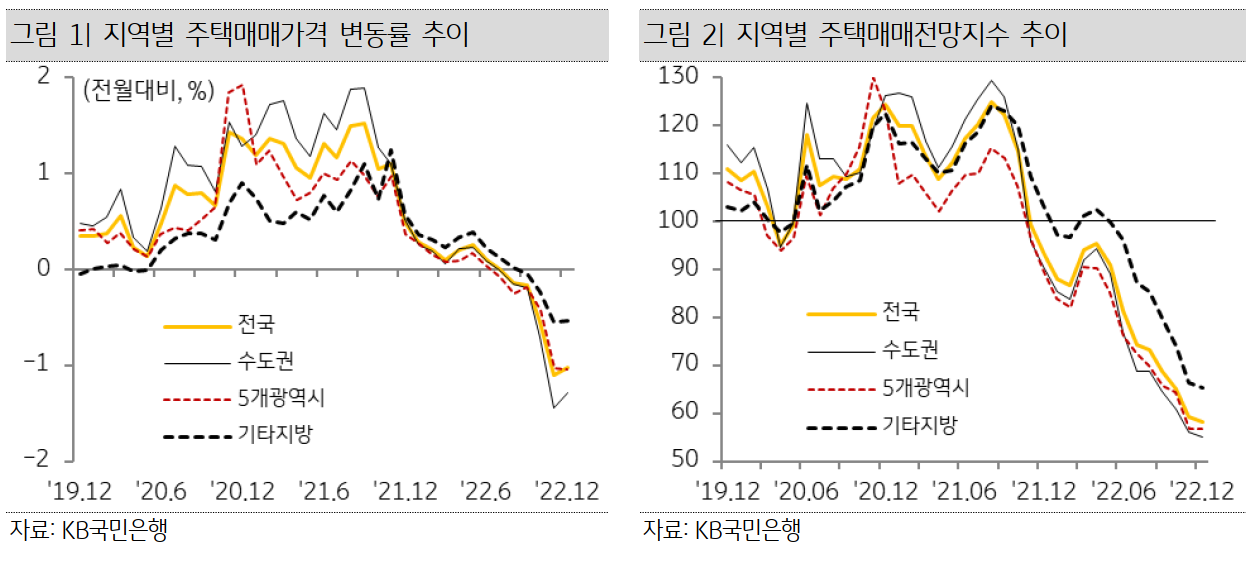

또한 더 문제가 되는 것은 주택 매매가격 전망지수 추이는 실제 매매가격 변동률보다 하락 속도가 더욱 가파릅니다.

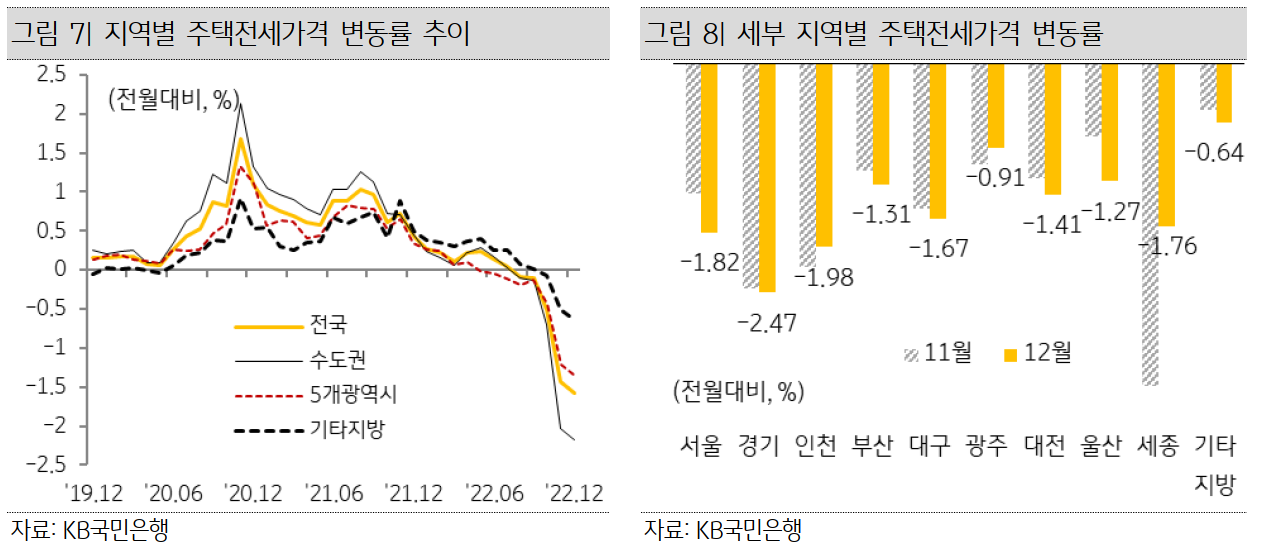

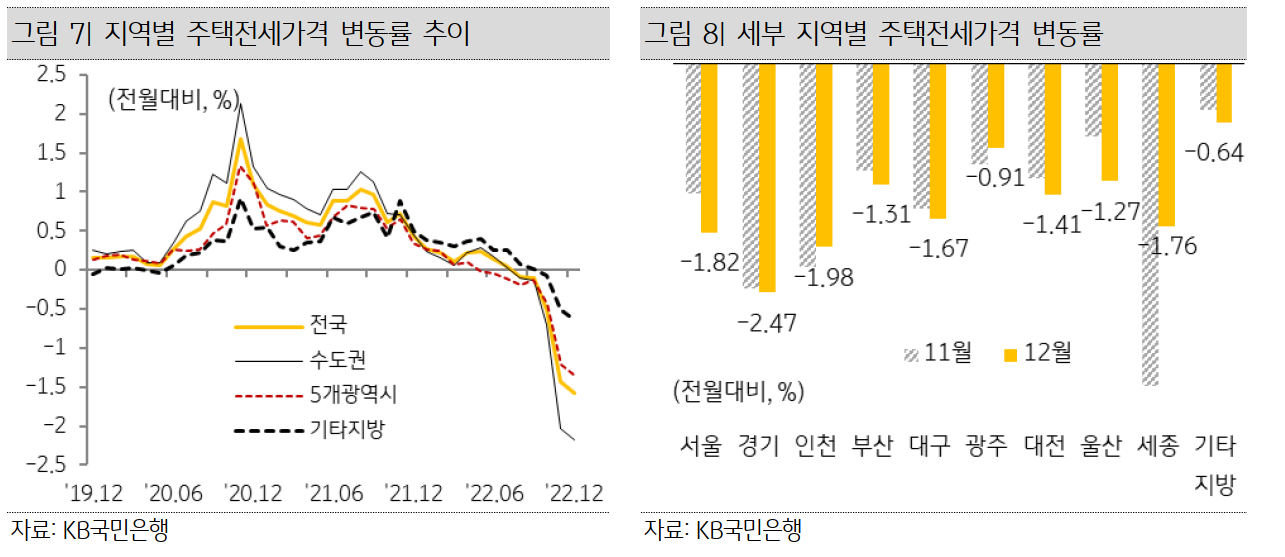

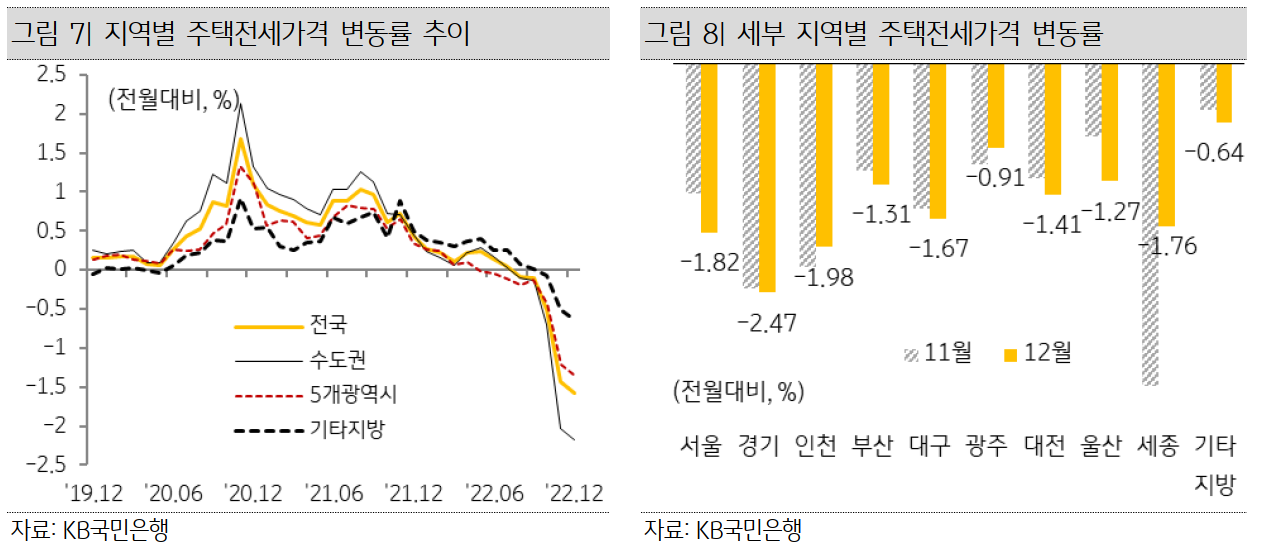

매매가격과 키맞추기가 진행될 전세 가격 변동률 추이도 특히 수도권이 매우 가파르게 하락하고 있습니다.

부동산 가격이 하락을 하게 되면 정말 여유가 있는 실수요자 외에는 대규모의 대출이 꺼려질 것입니다.

상승한다는 기대감이 생기지 않고서는 고금리의 대출을 진행하는 것은 무모해 보이는 부분입니다.

한국의 부동산 하락은 주식시장과의 연관성이 많은 부분이므로 계속해서 지표를 참고하시어 투자에 참고하시기 바랍니다.