체코 원전 수주가 정말 핫하다. 30조 규모의 엄청난 프로젝트이고 현재 한국과 프랑스가 우선협상대상자 선정을 놓고 경쟁하고 있다.

빠르면 이번주 중에 결과가 나온다고 하는데 만약 대상자로 선정되면 팀코리아의 두산에너빌리티가 가장 수혜를 받을 것으로 예상된다.

체코 원전

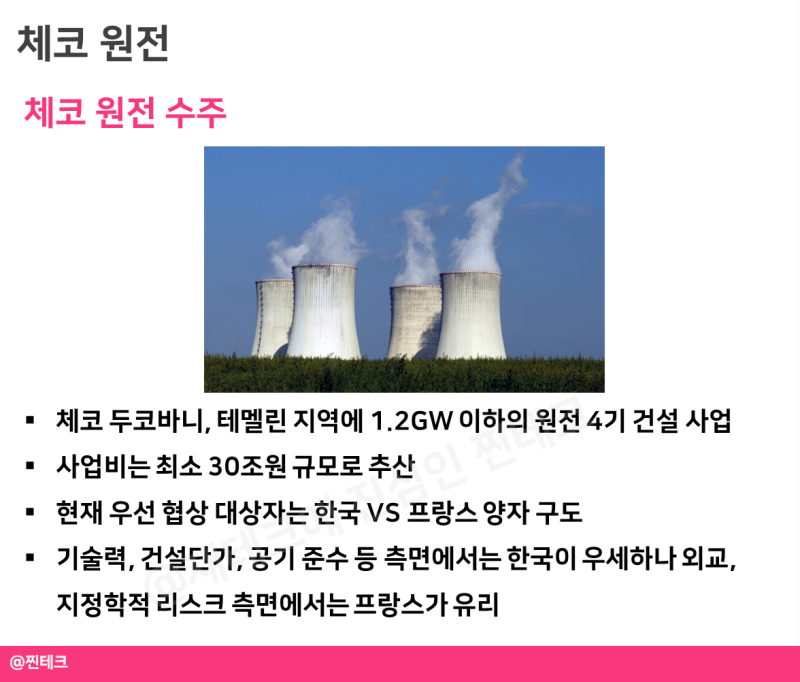

체코 원전 신규 건설 사업은 두코바니, 테멜린 지역에 각 1.2GW 이하의 원전 4기를 짓는 사업으로 사업비는 최소 30조원으로 추산된다.

한국은 한수원, 한전기술, 한국원자력연료, 한전KPS, 두산에너빌리티, 대우건설이 팀코리아를 결성해서 수주한다. 현재 수주전은 한국과 프랑스 2개 국가의 대결이다.

체코 원전 수주를 위해서는 원전 기술, 건설 단가, 공사기한 준수 등이 중요하다. 한국은 세계 최고 수준의 원전 기술을 갖추고 있고 공기를 철저히 지키는 것으로 글로벌 시장에서 이미 인정받고 있고 원전 건설 단가 역시 kW당 3571달러로 프랑스의 단가 7931달러에 비해 훨씬 낮다.

다만 원전 수주에는 이런 기술이나 단가 등만 중요한게 아니라 정부 간 외교, 지정학적 리스크 등도 중요하다. 현재 정부에서도 나토 정상회의에서 외교전을 펼치는 등 적극적으로 밀어주고 있다.

원전 수주 결과는?

체코 원전 수주 결과는 빠르면 17일에 발표된다. 우선협상대상자로 선정된다면 사실상 내년 상반기 최종 수주까지 확정되는 셈이다.

만약 한국이 우선협상대상자가 된다면 2009년 이후 15년만에 한국형 원전을 수출한다. 성공한다면 원전 생태계 전체에 긍정적인 영향을 미칠 것으로 보이며 앞으로 예정된 유럽시장 원전 수출에서도 우위를 점할 수 있다.

두산에너빌리티

팀코리아의 핵심은 두산에너빌리티이다. 체코 원전 수주에 성공할 경우 원자로와 증기발생기 당 1차 계통 핵심 주기기는 두산에너빌리티가 공급하고 증기터빈 등 2차 계통 핵심 주기기는 두산에너빌리티의 체코 자회사 두산스코다파워가 공급한다.

원전 수주 기대감 때문에 두산에너빌리티는 지난 4월 17일 저점 대비 50% 가량 상승했다. 이미 기대감 때문에 많이 오른 상태이다. 만약 우선협상대상자 선정에 실패할 경우 주가는 끝없이 추락할 수 있으니 주의가 필요하다.

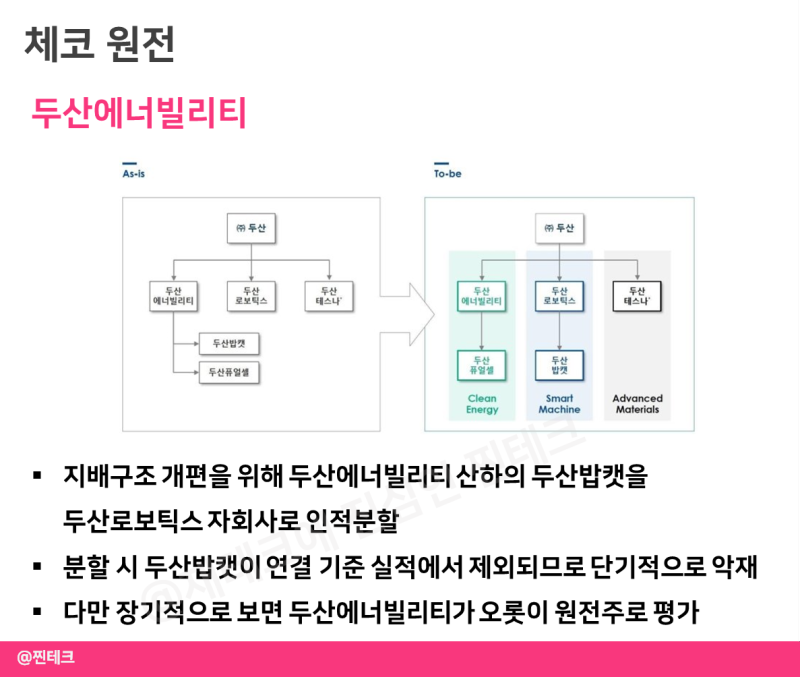

또한 현재 두산 그룹은 지배구조 개편을 위해 두산밥캣을 두산에너빌리티에서 분할해서 두산로보틱스에 합병한다고 공시했다. 두산 밥캣이 두산에너빌리티 시총의 11% 정도를 차지하고 있다. 분할 시 에너빌리티의 실적에서 밥캣 실적이 빠지기 때문에 단기적으로는 악재다. 공시 이후에는 두산에너빌리티 주가가 8% 넘게 하락했지만 지금은 어느정도 다시 주가를 회복한 상태이다.

다만 장기적인 관점에서 보면 두산에너빌리티가 오롯이 원전 관련주로 가치를 평가받을 수 있기 때문에 긍정적으로 볼 수도 있다.

투자 comment

두산에너빌리티는 현재 원전 수주 외에도 인적분할 이슈도 있어 여러 측면에서 투자를 검토해볼 필요가 있어 보인다. 또한 이미 기대감이 반영되어 주가도 많이 오른 상태이기 때문에 신중하게 접근하면 좋을 듯 하다.