올해 만기가 돌아오는 저축성 보험이 13조원에 육박한다고 합니다.

보험사들이 유동성 마련에 급급한 모습입니다.

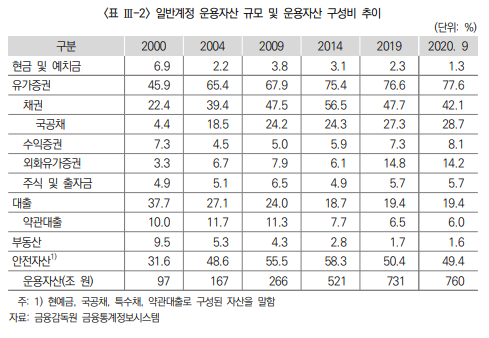

보험사들이 흔히 유동성을 마련하는 방법은 보유하고 있는 채권 매도를 통한 방식입니다.

많은 채권을 보유한 보험사가 채권 매도를 대량으로 이어간다면 채권 시장에도 적지 않은 영향을 미칠 것으로 보입니다.

더욱이 올해 유동성 마련은 이보다 더 진행이 되어야 할 것으로 보입니다.

13조원은 중도 해지나 기존에 이미 만기가 도래한 경우는 고려하지 않은 수치이기 때문입니다.

지난해 환급금은 53조 3916억으로 전년대비 46.5% 폭증한 수치이며, 이미 한차례 홍역을 치룬 뒤라 그 부담은 더 커지는 것이 사실입니다.

실제 보험사들은 지난달에만 3조 4918억원의 채권을 순매도 했습니다.

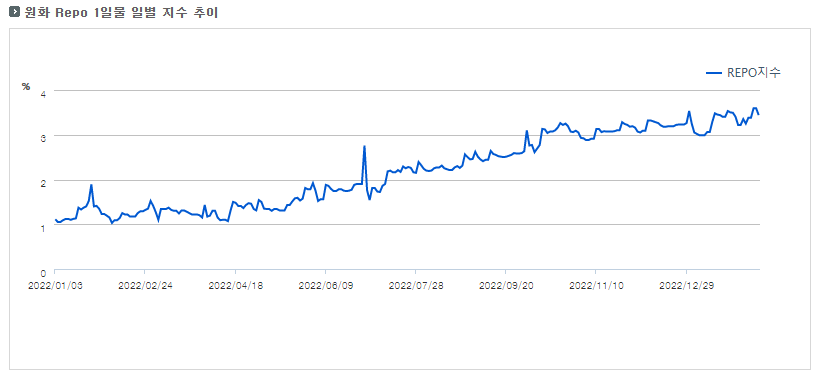

증권사나 보험사가 보통 이러한 유동성 경색 때 흔히 레포시장 (REPO : 환매조건부 채권 시장(초단기 금융 시장))을 통해 유동성을 확보하고 있으며,

레포 금리 시장을 통해 유동성이 풀리면 지금의 긴축 기조가 흔들릴 수 있어 문제가 됩니다.

레포 시장에서의 거래는 중앙은행에서 채권을 담보로 대출받는 개념이므로 시장에 유동성을 공급해 주는 것과 동일합니다.

지금의 상황에서 돈이 많이 풀리게 되면 인플레이션이 더욱 가속화 될 수 있어 우려가 됩니다.

[증권정보포털 : 레포1일물 일별 지수 추이]

경제 흐름이 안좋아 지고, 이자 부담이 증가하게 되면서 보험 상품의 해지도 이에 따라 증가할 것으로 보여집니다.

보험사들의 진짜 위기가 실질 금리에까지 악영향을 끼치며 전반적인 경제 충격을 가져다 줄 수 있어 우려가 됩니다.