모든 투자가 그렇지만 주식 투자 역시 세금을 무시할 수 없다. 미국 주식을 하는 분들이라면 미국 ETF에 직접 투자하는 것이 나을지, 아니면 국내 상장 해외 ETF에 투자하는 것이 나을지 고민이 될 수 있다.

아무래도 시차 때문에 미국 ETF를 매수한다면 즉각적인 대응이 어려울 수 있고 22%라는 무지막지한 양도세율 때문에 괜히 손해를 보는 느낌이 들 수도 있다.

하지만 무조건 국내 상장 해외 ETF가 더 유리한 것도 아니고 미국 ETF가 더 좋은 것도 아니다. 둘의 세금을 비교해보고 어떤 것이 더 유리한지 알아보자.

ETF세금

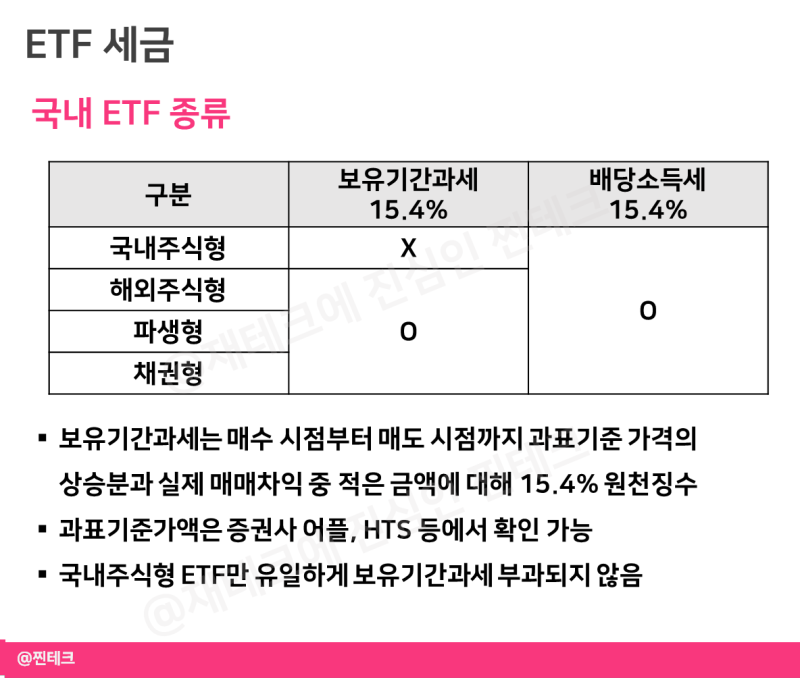

국내 ETF에 부과되는 세금은 배당소득세와 보유기간과세이다. 이 중 배당소득세 15.4%는 국내주식형, 해외주식형, 파생형, 채권형에 모두 부과되는 세금이다.

보유기간과세는 국내주식형 ETF는 면제되고 나머지 ETF에 대해서만 과세된다. 우리가 궁금한 국내상장 해외 ETF는 보유기간과세 대상이므로 매매 차익에 대해 15.4%가 원천징수된다.

보유기간과세는 매수시점부터 매도시점까지 과표기준가격의 상승분과 실제로 발생한 매매차익 중 적은 금액에 대해 원천징수 된다. 과표기준가는 ETF 수익 중 비과세 되는 부분을 제외하고 과세 대상이 되는 금액을 계산한 기준가격으로 증권사 어플에서 확인이 가능하다.

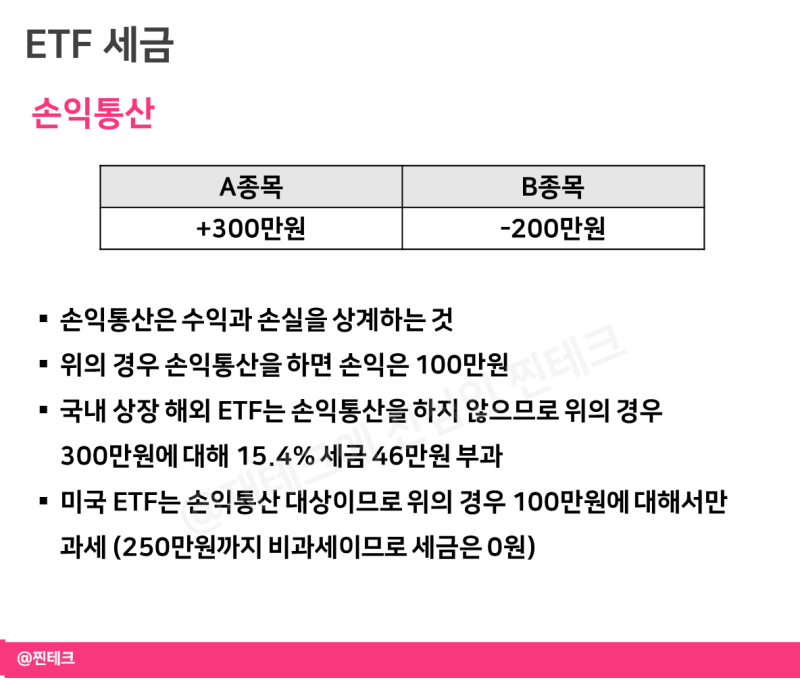

손익통산

국내 상장 해외 ETF에 부과되는 세금에서 가장 불리한 점은 바로 손익통산이 안된다는 것이다.

손익통산은 수익과 손실을 상계하는 것이다. 만약 A 주식에서 300만원 수익, B 주식에서 200만원 손실을 봤다면 내가 실제로 번 돈은 100만원이다. 손익통산을 하면 수익과 손실을 상계한 100만원을 손익으로 보고 여기에 과세한다.

하지만 국내 상장 해외 ETF는 손익통산을 하지 않고 각각 독립적으로 과세한다. 따라서 예시로 든 상황에서는 A주식 300만원 수익에 대해 15.4%를 원천징수 해 46만원을 세금으로 내야한다.

미국 ETF 세금

해외 주식은 ETF든 개별주식이든 차익에 대해 22% 양도소득세가 부과된다. 기본공제액은 250만원으로 만약 차익이 300만원이라면 기본공제 250만원을 제외하고 나머지 50만원에 대해 22% 양도소득세가 부과된다.

22%의 세율도 무시무시하고 기본공제액도 너무 적은 것 같지만 미국 ETF의 가장 큰 장점은 손익통산이다. 앞에 예시로 든 상황에서 미국 ETF는 차익을 100만원으로 본다. 250만원까지 기본공제가 되기 때문에 이 경우 세금은 0원이다.

추가로 미국 ETF의 분배금은 배당소득세 대상은 아니지만 15%가 원천징수된다. 분배금에 대한 세금은 국내 ETF와 해외 ETF가 거의 유사하다.

뭐가 더 유리할까?

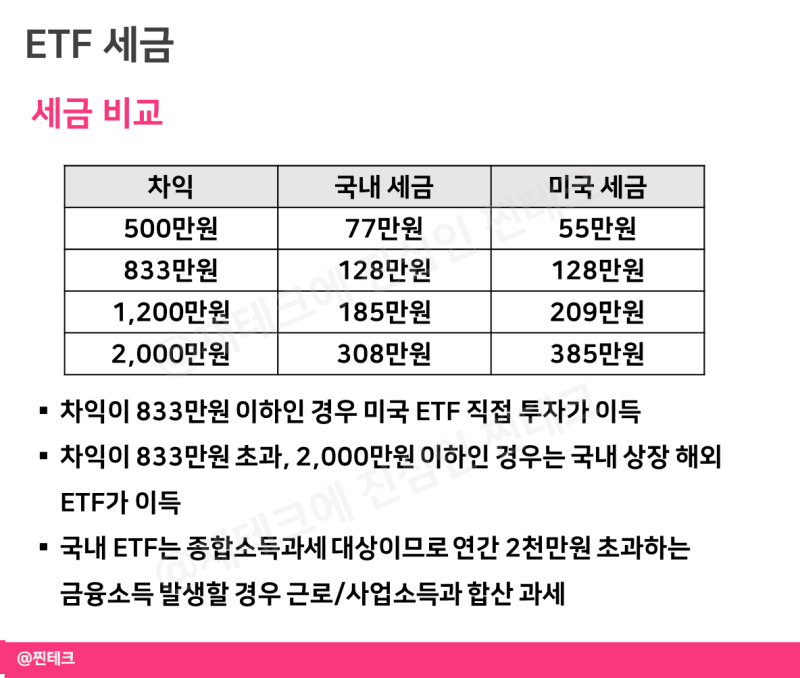

우선 세금만 비교해보면 차익이 연 833만원 이하인 경우 미국 ETF가 더 유리하다. 차익이 연 833만원을 초과하면 국내 ETF가 유리하다.

참고로 이때 차익은 손익통산 한 차익이 기준이다. 만약 미국 etf에서 1천만원 수익이 났는데 200만원 손실난 종목을 매도해서 손실 확정을 했다면 손익통산 한 차익은 800만원이 된다. 이 경우엔 미국 ETF는 800만원을 기준으로, 국내 etf는 1천만원을 기준으로 과세되므로 미국 etf가 더 유리하다.

추가로 국내 ETF는 금융소득종합과세 대상에 포함되지만 해외 ETF는 분리과세 대상이다. 연간 2천만원을 초과하는 금융소득이 발생할 경우 22% 양도세를 내더라도 해외 ETF 직투가 더 유리하다. 금융소득종합과세 대상이 되면 근로소득이나 사업소득 등 다른 소득과 합산해서 과세된다. 과세표준이 5천만원만 넘어도 세율이 24%이기 때문에 다른 소득이 있는 분들이라면 미국 ETF 직투가 훨씬 유리할 수 밖에 없다.

투자 comment

국내 상장 해외 ETF와 미국 ETF 중 어느 것이 무조건 더 좋다고 할 수는 없다.

앞서 말했듯 연간 차익이 833만원 이하인 경우라면 미국 ETF 직투가 더 좋지만 연금저축이나 IRP, ISA 등 절세 계좌를 이용하면 얘기가 달라진다. 절세계좌에서는 손익통산이 적용되며 매매차익과 배당금에 붙는 15.4% 세금을 실제 인출 시점까지 미뤄주는 과세이연이 적용된다.

어차피 연금, ISA 계좌에서는 미국 ETF 직접 투자가 불가능하기 때문에 절세 혜택을 누리면서 국내 상장 미국 ETF에 투자하는 것이 베스트이다. 일반 계좌에서 국내 상장 미국 ETF를 투자하는 것은 그닥 추천하지 않는다.

나는 미국 ETF와 국내 상장 미국 ETF에 둘 다 투자하고 있지만 계좌를 달리하고 있다. 국내 ETF는 모두 연금 계좌에서만 투자하고 있으며 미국 ETF는 QLD와 같은 레버리지 ETF에 투자하고 있다. 나처럼 투자 규모가 크지 않고 잔잔바리 돈으로 굴리는 개인 투자자라면 해외 ETF에 직접 투자하는 것이 가장 좋다.