카드사들이 줄줄이 실적발표를 하고 있는데 희비가 엇갈리고 있습니다.

주요 카드사 중 신한카드는 전년대비 순이익 5% 하락, KB국민카드의 경우는 9.6% 하락, 삼성카드는 12.9% 상승, 우리카드는 1.69% 상승 달성하였습니다.

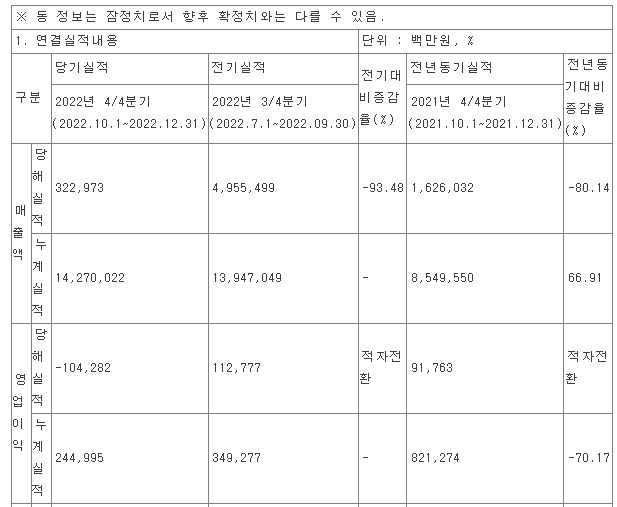

[DART - KB 금융 연결재무제표]

결과적으로 혼조세가 나타났다고 할 수 있습니다.

특히 삼성카드의 경우는 독보적으로 실적이 좋았는데 그 이유는 신용판매 대금이 16.9% 급증한 것이 주요 원인이었습니다.

*신용판매 : 가맹점이 물품 또는 용역의 판매대금을 카드로 결제 받는 거래

나머지 실적이 부진한 카드사의 순이익 감소 주요 원인은 아래와 같습니다.

1) 금리 상승

- 신한카드는 이자비용으로 7천107억원, KB카드는 5천96억원, 삼성카드는 4천333억원 지출

2) 경기 둔화로 인한 대손충당금 추가 적립

- 신한카드는 5천603억원, KB카드는 5천5억원 추가 적립. 다만 카드론을 줄인 삼성카드의 경우 4천423억원 추가 적립

전문가들은 올해 카드업계의 실적 전망도 밝지 않은 것으로 예측하고 있습니다.

경기 침체가 예정되어 있으며, 그로 인한 한계 차주를 중심으로 한 원리금 상환 능력의 저하로 인한 대손 비용이 작년보다 더 크게 증가할 것으로 보고 있는 것입니다.

이렇듯 카드사들의 부진까지 올해 이어지게 되면 금융시장의 충격이 클 것으로 예상이 되며, 잘못하다가는 2금융권의 부실 폭탄이 터질 수도 있습니다.

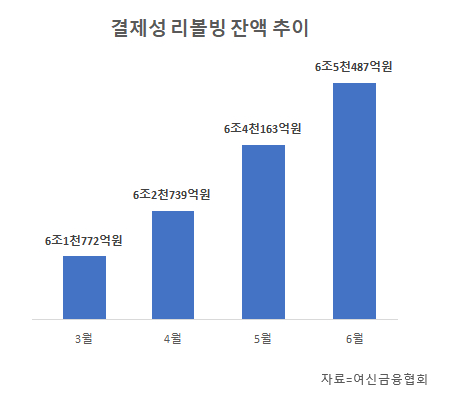

대출 연체 및 리볼빙이 지속적으로 증가하고 있기 때문입니다.

위 그래프와 같이 작년 6월 리볼빙이 6조를 훌쩍 넘어섰기 때문에 올해는 더욱 큰 폭탄으로 돌아올 가능성이 있으므로 계속 상황을 지켜봐야 할 것입니다.