요구수익률이 올라가면 자산의 가격을 끌어내립니다.

금리가 올라가면 자산가격이 떨어지는 건 다 아실겁니다. 아시는 분들도 있고 경험으로 아시는 분들도 있을 겁니다. 그런데 또 금리가 올라가는데 자산가격이 올라가는 경우도 보셨을 테고, 금리가 떨어지는데 자산가격이 내려가는 경우도 보셨을 겁니다.

PV(기업의 현재가치) = 이익/할인율(요구수익률) 입니다.

이익을 배당을 쓰건,이익을 쓰건,현금흐름을 쓰건

할인률을 CAPM을 쓰건 WACC를 쓰건

결국 할인율에는 금리가 들어갑니다.

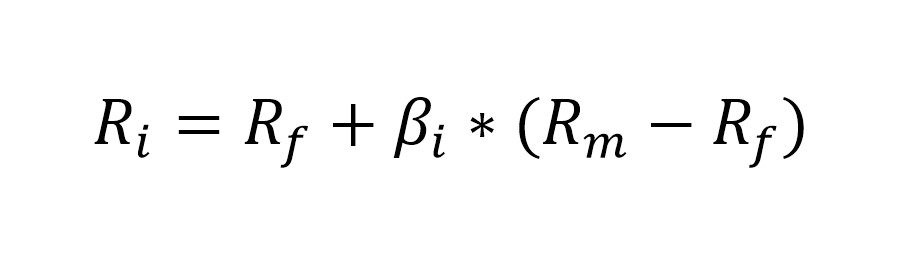

CAPM의 공식은 Rf + (Rm - Rf) x b 입니다.

Rf는 무위험 수익률, Rm은 시장수익률, b는 베타

(Rm - Rf) 는 '리스크 프리미엄' 입니다.

무위험 수익률을 우리가 생각하는 가장 안전한 자산의 대표인 10년 만기 국채를 씁니다.

당연히 리스크를 짊어진다면 이 무위험 수익률 보다는 수익률이 높아야겠죠

장기 벤치마크 수익률인 주식시장 수익률이 만약 10%고 무위험 수익률이 5%라면 리스크 프리미엄은 5%가 될 것입니다.

베타는 벤치마크보다 얼마나 변동성이 심하냐 즉, 위험하냐를 측정하는 겁니다.

안정적인 가치주,배당주라면 1보다 낮겠고, 테슬라 같은 고속성장주라면 1보다 높겠죠. 아마 테슬라가 2~3 사이 될겁니다.

시장보다 2~3배 많이 난리 친다는 거죠.

여기서 금리가 올라간다면 당연히 10년물 국채금리에 영향을 미치고 할인율은 올라가게 됩니다.

이익/할인율의 식에서 분모가 올라가는 만큼 분자의 이익이 그대로더라도 답의 현재가치는 달라지죠

만약 할인율이 1이었는데 2로 올라간다면 이익의 변화없이도 결과는 반토막이 나버릴 수 있는 겁니다.

저는 투자를 한다는 것은 할인율이 높아져도 이익의 성장으로 이를 만회할 수 있는 기업.

혹은 투자와 준비를 통해서 할인율이 낮아졌을 때 더 많은 시장의 파이를 먹을 수 있는 기업을 찾는 것이라고 생각하고 있습니다.