ROE에도 '질' 이 있습니다. 높은 수익률을 지속가능하게 낼 수 있으려면 질이 좋아야겠죠. 여기서 필요한 것이 '듀퐁분석'입니다. ROE = 순이익률 X 총자산회전율 X 레버리지비율 이는 다시 ROE = (순이익/매출액) X (매출액/자산) X (자산/자본) 이 되죠. 결국 이익률이 높은 비즈니스이냐, 많이 팔리는 비즈니스냐, 빚을 많이 땡겨서 돈을 버느냐 문제입니다. 투자자도 동일합니다. 투자 수익률에서 자체적으로 수익률이 높으냐, 매매를 많이해서 수익률이 높으냐 레버리지 풀로 땡겨서 수익률이 높으냐에 따라 그 투자자의 ROE가 앞으로도 장기적으로 유지될지를 가늠해 볼 수 있습니다. 기업에도 사람에게도 적용될 수 있겠네요.

스스로 ROE는 얼마일까요? 그리고 ROE는 어떤 경로로 이루어졌고 지속 가능한 질을 가지고 있을까요?

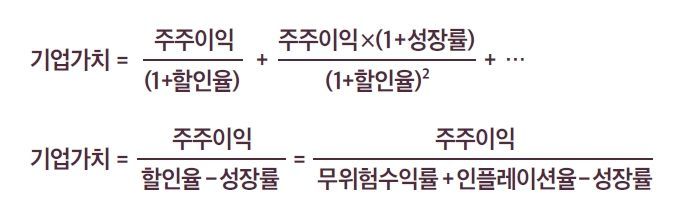

가끔 이익의 질이 좋지 않다는 말을 듣게 될 때가 있습니다. 저는 이익의 질에서 가장 중요한 것이 '이익의 가시성' 혹은 '예측 가능성' 이라고 생각합니다. 이익의 성장성도 중요하지만 이 회사가 꾸준히 혹은 내가 생각하는 범위에서 안정적으로 내줄 것이라는 믿음은 밸류에이션을 높게 만듭니다. 불확실성은 기업의 현재가치 PV = 이익/할인율 의 공식에서 분모의 할인률을 높게 만듭니다.

할인율 r은 요구수익률이라고도 하는데요. 말그대로 투자자가 리스크를 짊어지고 이 회사에 투자하는 만큼 원하는 수익률을 이야기 합니다. 안전한 예금에 넣어두는 것보다 투자를 하면 더 높은 수익률을 원하는 건 당연하겠죠. 더 위험한 회사에 투자할수록 이 요구수익률은 더 올라갈 겁니다. 싸이클을 많이 타는 우리나라의 삼성전자나 조선회사들을 위시한 많은 회사들이 왜 밸류에이션이 낮냐 한다면 이 이익의 변동폭이 매우 크다는데 있을 겁니다. 우리나라 증시의 밸류에이션이 왜 낮냐 한다면 역시 이런 회사들이 많기 때문이겠죠.

할인율 r은 요구수익률이라고도 하는데요. 말그대로 투자자가 리스크를 짊어지고 이 회사에 투자하는 만큼 원하는 수익률을 이야기 합니다. 안전한 예금에 넣어두는 것보다 투자를 하면 더 높은 수익률을 원하는 건 당연하겠죠. 더 위험한 회사에 투자할수록 이 요구수익률은 더 올라갈 겁니다. 싸이클을 많이 타는 우리나라의 삼성전자나 조선회사들을 위시한 많은 회사들이 왜 밸류에이션이 낮냐 한다면 이 이익의 변동폭이 매우 크다는데 있을 겁니다. 우리나라 증시의 밸류에이션이 왜 낮냐 한다면 역시 이런 회사들이 많기 때문이겠죠.