ROE는 PER과 함께 가장 친숙하고 중요한 지표입니다. 투자자가 이 둘 중 어떤 지표를 더 중요하게 생각하느냐가 그 투자자의 성향을 보여주기도 하죠.

ROE의 공식은 간단합니다. 순이익/자기자본 입니다. 여기서 자기자본은 결국 '원금' 입니다. ROE는 '수익률'을 의미하죠.

투자자라면 내 원금을 가지고 수익률 얼마를 냈느냐는 것이 ROE 입니다.

ROE를 높게 유지하는 것은 쉽지 않습니다. 100을 가지고 올해 10을 벌었고 이를 그대로 유보한다면 내년에는 110을 가지고 11을 벌어야 ROE가 유지되죠

그래서 더 이상 ROE가 유지될 정도의 성장이 본업에서 일어나지 않을 때 회사들은 배당을 해서 원금을 줄이거나, 다른 사업에 투자하거나 해서 수익률을 유지하려 합니다.

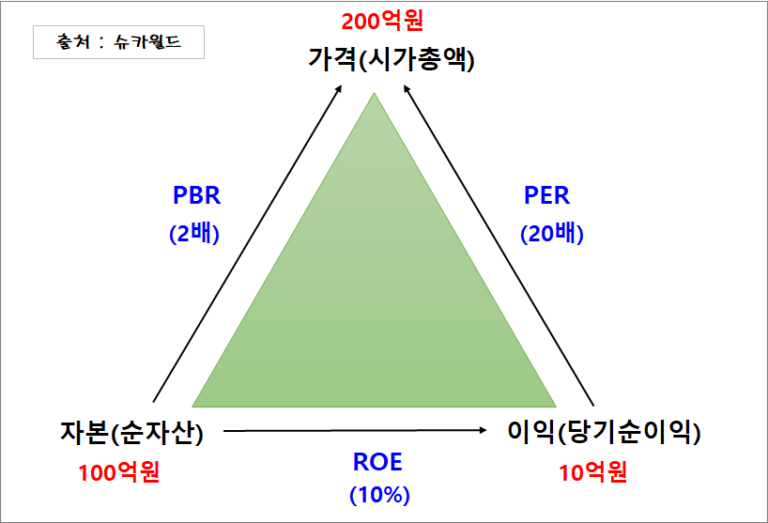

ROE와 PER,PBR의 상관관계를 식으로 정리해보면 이렇습니다.

PBR = PER X ROE

결국 자산가치를 높게 받고 싶으면 ROE가 높아야 하는 거죠.

평균적인 ROE를 가진 기업은 PBR이 1에 수렴할 것입니다.

또 높은 ROE를 가진 기업은 PBR이 1보다 높겠죠.

반대로 낮은 ROE를 가진 기업은 PBR이 1이하로 내려갈 것입니다.

우리나라에 무수히 많은 회사, 특히 중후장대 산업을 영위하는 회사들이 PBR이 1보다 한참 낮은 이유는 많은 자산을 투입하지만 그보다 낮은 수익률을 올리기 때문입니다.

우리나라 코스피의 PBR이 낮은 이유도 바로 그런 회사들이 많기 때문이죠.

그런데 그런 회사들이 원래부터 수익률이 낮았을까요? 아니죠. 그랬다면 그 사업을 하지 않았을 겁니다.

결국 ROE도 평균에 수렴한다는 거죠. 높은 ROE를 가진 사업은 경쟁자들을 부르게 마련이고 경쟁이 심해지면 그 수익률이 지속가능해 지지 않습니다.

여기서 생각나는 것이 있으실 겁니다. 바로 워런 버핏이 자주 이야기하는 '경제적 해자' 입니다.

높은 수익률을 지속적으로 유지시켜주는 방호막이 바로 이 경제적 해자의 개념이죠.

높은 ROE를 꾸준히 유지할 수 있는 높은 경쟁력을 가진 회사를 찾는 것이 바로 기업분석의 핵심일 겁니다.