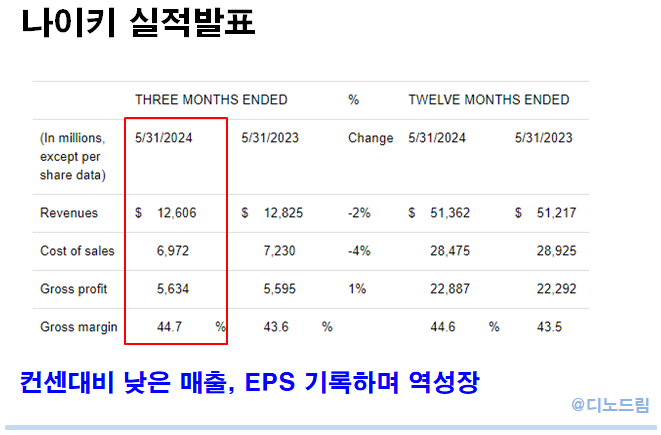

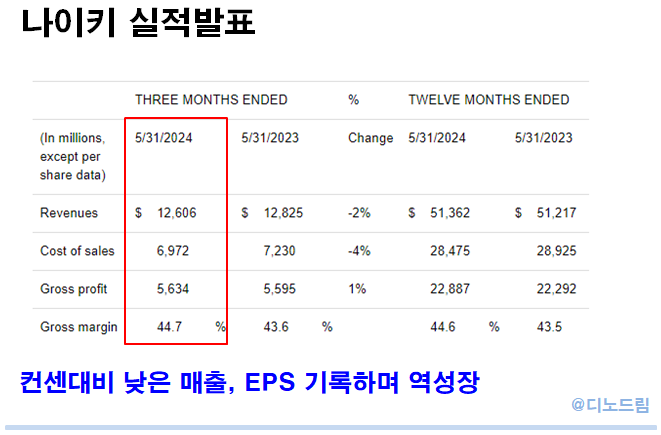

나이키의 2분기 실적이 발표되었습니다 (회계연도 4분기)

▶ 매출액 : $126억 (전년동기대비 2% 감소)

▶ 순이익 : $15억 (전년동기대비 45% 증가)

매출은 전년대비 2% 감소하면서 역성장을 했습니다.

연간 매출은 보합세를 유지했지만 시장에서 평가는 여전히 좋지 않습니다.

중국시장의 둔화는 여전했고 경쟁사에 시장점유율도 뺏기고 있는 모습을 보여주고 있기 때문에 주가도 급락했습니다.

그래도 그렇지 20% 가까이 하락을 시켜버리다니...

나이키 하면 여전히 강력한 브랜드를 가지고 있다고 생각했는데 이제는 아디다스에도 밀리고 유행 지난 브랜드 라는 이미지까지 씌어져 가는걸 보면 이제는 나이키도 영원하지 못할수 있겠다 라는 생각마저 하게 합니다.

사업 부문별 실적입니다.

1) 신발 $82.37억 (전년대비 4% 감소)

2) 의류 $33.23억 (전년대비 3% 증가)

3) 장비 $5.78억 (전년대비 34% 증가)

- 나이키 브랜드 매출 $121억 (전년대비 1% 감소)

- 컨버스 매출 $4.8억 (전년대비 18% 감소)

신발과 의류 부문이 매출의 대부분인데 신발에서는 4% 감소, 의류는 3% 증가했습니다.

HOKA, ON 등 경쟁 브랜드는 시장점유율을 높여가는것과는 대조적인 모습으로 보입니다.

나이키 하면 신발을 떠올리게 되는데 주 사업분야에서 성장이 이저지지 못하는 모습이라 브랜드에 대한 충성도도 떨어져 보이고 위기감이 계속 도는것 같습니다.

2025년 가이던스 (회계연도 기준)

앞으로 12개월간의 실적은 예상보다 더 크게 감소할것이라고 발표한 나이키

매출이 중간 한자리수 이상으로 감소할것으로 예상하고, 첫 분기에는 10% 감소할것으로 예상됩니다.

한자리수 이상이라면 6~9%의 하락이 예상된다는 말인데..

매출 보합에도 주가가 이렇게 하락했는데 내년도 성장이 고꾸라진다는 소식이 나왔으니 주가의 급락이 이해가긴 합니다.

최근 5년 주가를 보면 코로나 이후 최악의 시기를 겪고 있는 나이키입니다.

장기간 주가가 하락하고 있고, 여전히 반등의 기미는 보이지 않기 때문에 회복까지는 긴 시간이 필요할것 같습니다.

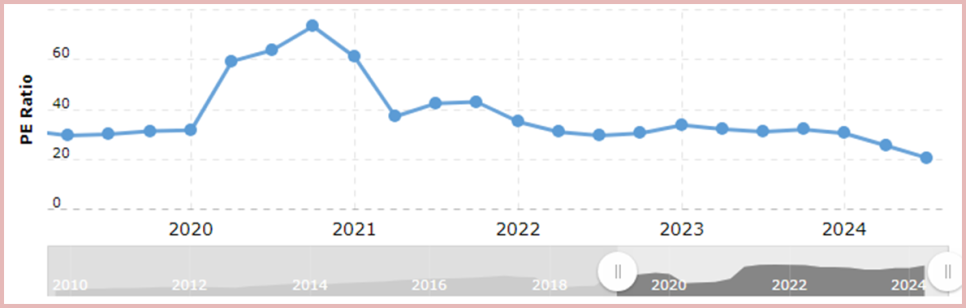

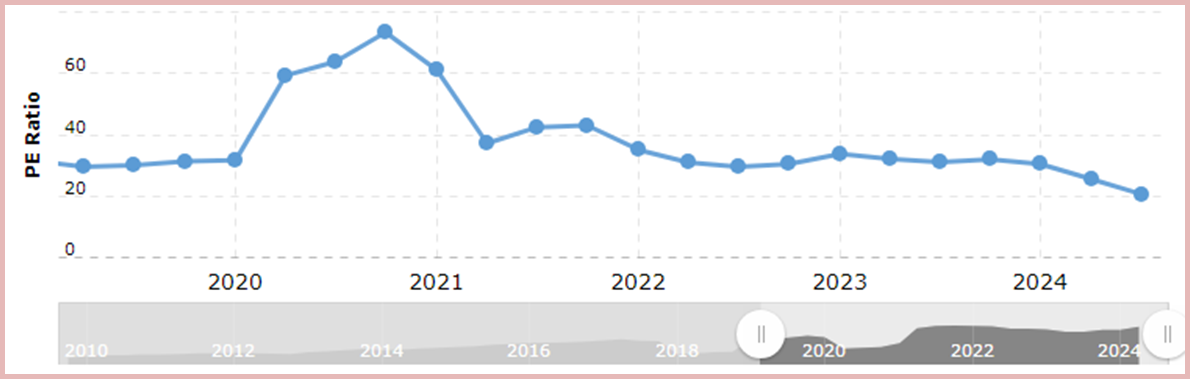

주가 하락이 과도한지 알아보기 위해 간단하게 PER도 확인해봤습니다.

현재 PER은 20 수준으로 5년내 최저 수준입니다.

이전 대비 확연히 낮아진 수준이긴 하지만 매출 하락까지 예상되고 있던 시점이고 향후 반등할 여지가 현재로써는 보이지 않는 주식이기에 싸다고 매수타이밍이다!! 라고 하기에는 무리가 있어 보입니다.

나이키 목표주가, 주가전망은?

나이키의 목표주가는 $104로 실적발표이후 하향되었습니다.

하향된 목표주가 조차 현재 주가와 비교하면 상당히 높아보입니다.

일부는 주가를 매도해야한다고 하향 의견 까지 내놓은 상황인데, 지금의 위기뒤에 장기적인 관점에서는 다시 상승을 이어갈것이라는 점에서 높은 목표가 설정되어 있는것이 아닐까 싶습니다. 향후 1년간은 좋지 않은 실적이 예고 되어 있는 만큼 충분한 시간을 거쳐 실적이 반등하는지 또, 지속상승이 가능할것인지 판단해보시고 매수하시는편이 좋아보입니다.