2년 연속으로 은행에 돈을 맡겨서 발생하는 이자보다 물가가 더 많이 오르는 '실질금리 마이너스' 시대가 돌입했습니다.

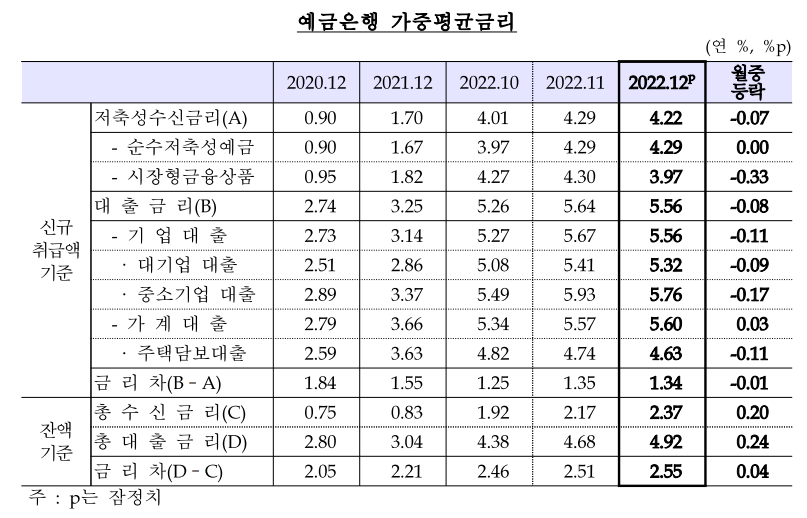

은행의 정기 예,적금 금리인 저축성 수신금리는 2월 6일 기준으로 연 2.37% (잔액기준)로 2012년 이후 10년만에 가장 높은 수준을 기록했습니다.

- 한국은행 보도자료 -

하지만 물가는 더 가팔랐습니다.

지난해 소비자물가가 전년대비 5.1% 상승을 기록하며 1998년 이후 24년만에 가장 큰 상승폭을 기록했습니다.

따라서 저축성 수신금리 (2.37%) - 물가상승율 (5.1%) = 실질금리 ( -2.73%) 를 기록했으며 실질금리가 2년 연속 마이너스 행진을 이어오고 있는 상황입니다.

그럼 올해는 어떠할까?

올해도 실질금리 마이너스를 기록할 것이라는 관측이 나오고 있습니다.

그 근거로는,

- 물가가 잡히지 않고 있다 (상승율만 약간 줄었을 뿐이다) : 1월 소비자 물가 상승율은 5.2% 로 지난해 12월 (5.0%) 보다 상승했다.

- 지난 2일 물가상황 점검회의에서 2월 소비자 물가 상승율 5% 내외로 예측 : 지난해 한은이 전망한 올해 소비자 물가 상승율 3.6% 상향 조정될 가능성이 있다.

실질금리 마이너스는 지금의 은행 재무 건전성이 위태로워질 수 있는 지금의 환경에서 국민들이 더이상 돈을 은행에 맡기지 않게 될 수도 있습니다.

또한 가계의 M2 통화량이 줄어들 수 밖에 없을 것이고, 이자 부담은 가중되는 등 가계에 그 부담이 가중이 될 것입니다.

결론적으로 이러한 악순환이 소비 위축을 가속화 시켜 더욱 큰 경기 침체 + 물가 상승을 불러올 수 있어 걱정이 됩니다.