요즘 반도체와 AI주가 핫하다고는 하지만 은근 소리 없이 지난 1년간 엄청난 주가 상승률을 보여준 기업이 있다. 바로 아마존이다.

아마존은 세계 최대 이커머스 기업이지만 클라우드 서비스 시장 점유율 1위 기업이기도 하다.

아마존 주가는 AWS에 달려있다고 해도 과언이 아니다.

아마존과 코로나

아마존은 2020년 코로나 시기에 수혜를 제대로 받았다.

모든게 비대면으로 돌아가던 시기였기 때문에 매출이 급격하게 늘어났고 2020년 4분기에는 최대 실적을 찍었다.

갑자기 늘어난 업무량 처리를 위해서 고용도 24% 늘렸고 물류센터도 확충했지만 결국 이게 다 역풍으로 돌아왔다.

엔데믹으로 이전보다 이커머스 거래가 줄었고 인플레이션으로 인건비 부담도 늘어나면서 2022년 1,2분기 모두 적자를 냈다.

결국 10만명을 감축하고 물류 창고를 축소하는 등 대대적인 비용 효율화를 실시했다.

AI 수혜주

아마존도 AI 수혜주 중 하나이다. 생성형 AI 서비스 제공을 위해서는 클라우드가 필수이기 때문이다.

생성형 AI는 막대한 양의 데이터를 처리한다. 많은 데이터를 확보하는 것도 중요하지만 관리하는 것도 중요하다.

생성형 AI의 성능은 매개변수가 결정하는데 GPT-4의 경우 1조 7천억개의 매개변수를 갖고 있다.

물론 데이터센터에서도 데이터 저장이 가능하긴 하지만 센터를 짓는데 시간이 걸리고 수요에 따라서 서버 공간을 늘리거나 줄이는게 쉽지 않다.

하지만 클라우드는 실시간으로 서버 수요 조정이 가능하고 물리적인 공간이 필요하지 않기 때문에 저장공간의 한계도 없다.

또한 AWS는 사용한만큼 비용을 지불하는 방식이라 생성형 AI 서비스를 제공하는 기업들은 클라우드에 의존할 수 밖에 없다.

아마존 AWS

아마존의 핵심사업은 AWS이다. AWS는 아마존 매출의 20% 정도밖에 차지하지 않지만 24년 1분기 기준으로 영업이익의 62%, 영업이익률은 37.6%나 된다.

AWS는 클라우드 서비스로 AWS를 사용하는 기업들은 아마존이 구축한 서버를 끌어다 쓴다.

단순히 데이터 저장을 넘어서 데이터를 효율적으로 관리하고 이용할 수 있는 인프라, 플랫폼, 서비스 등을 제공한다.

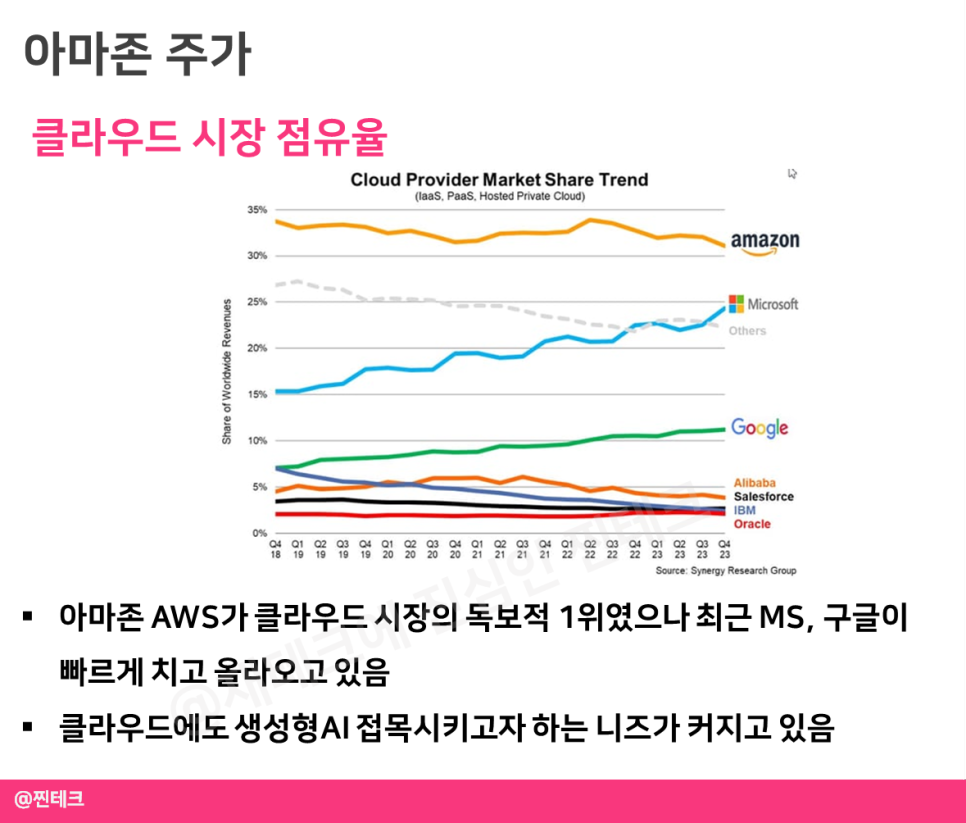

아마존이 AWS로 클라우드 시장을 최초로 개척했고 한때 40% 정도의 압도적인 점유율을 유지했었다.

하지만 2018년 이후 마이크로소프트와 구글의 클라우드 서비스가 빠르게 성장하면서 아마존은 파이를 뺏기고 있다.

아마존 주가 전망

아마존 주가를 보면 코로나 기간에 엄청나게 올랐다가 이후 실적이 악화되면서 2023년에 상승분을 모두 반납했다.

하지만 이후 구조조정과 비용 효율화로 실적이 개선되었고 AI 수혜로 코로나 시기 수준으로 회복했다.

현재 아마존 주가 전망은 매우 긍정적이다. 최근 이틀간 큰 폭으로 상승해 198달러까지 올랐다.

현재 아마존 목표 주가는 250달러 수준이다. 앞서 말했듯 아마존의 핵심은 AWS이다.

애초에 이커머스 부문에서는 마진을 많이 남기지 않고 번 돈을 재투자하는 플라이휠 전략을 취하기 때문에 영업이익의 절반 가량이 AWS에서 발생한다.

따라서 AWS 성장이 아마존 주가의 핵심이며 마이크로소프트와 구글과의 경쟁에서 어떻게 차별화할지가 관건이라고 할 수 있다.

찐테크의 투자 comment

AI 기업에 투자한다고 하면 엔비디아나 AMD와 같이 AI칩을 만드는 기업이나 마이크로소프트, 구글과 같이 실제로 생성형AI 서비스에 투자하는 기업을 주로 떠올린다.

하지만 그 뒷단에는 클라우드 기업이 있다. 생성형AI가 존재할 수 있는 이유 자체가 그 많은 데이터를 저장하고 처리할 수 있는 클라우드 덕분이다.

최근 엔비디아나 브로드컴 같은 반도체 기업들은 그동안 너무 많이 오른 주가와 차익실현 매물로 주가가 하락했다. 아마존은 주가가 많이 오르긴 했지만 반도체주에 비할 바는 아니다.

물론 클라우드 시장에서 MS, 구글과의 경쟁이 심화되고 있긴 하지만 아마존 AWS는 마진률도 높고 계속해서 성장하고 있기에 아마존에도 관심을 가져보면 좋을 듯 하다.