물론 둘 중 어느 쪽이 옳다는 정답은 없습니다. 경기 흐름에 따라서 또 자신의 투자목적에

따라서 이 둘에 대한 평가를 각각 달리하면서 주가는 움직여 왔어요.

경기가 좋을 때는 미래 가치에 대한 기대로 S&P500. 또, 그 이상으로 나스닥100이 상승하구요

경기가 않좋을 때는 현재 가치가 중점이 되기 때문에 SCHD 등이 주목받게 됩니다.

그렇다면 2022년 이후 주목받은 SCHD는 하락장에서 빛을 발하는 모습을 보며 뛰어든

유행이 아니었을까? 고민해봐야 할 수 있습니다. 최근 상승장이 계속되자 다시 또 S&P500

이나 나스닥100 혹은 투기적으로 일반계좌에서 레버리지 ETF로 갈아타는 분들도 늘지

않았나요? 이렇게 유행에 따라 휩쓸리면 이도저도 안되는 결과를 맞이할 겁니다.

투자 격언에 "황소도 돈을 벌고, 곰도 돈을 벌지만, 돼지는 잡아먹힌다." 라는 말도 있잖아요.

2012년에 10000달러를 각각 S&P500과 SCHD에 투자했을 때,

2023년에 S&P500은 32621달러까지 성장하고요. SCHD는 27945달러까지 성장합니다.

S&P500이 더 높아 보이는데요, SCHD 대신 배당을 더 많이 주기 때문에 이 배당을

재투자를 한다고 가정해 보면, 40333 대 39376으로 차이가 거의 없어져요.

그래서 이런 시뮬레이터들이 흔히 말하는 게 S&P500이나 SCHD나 길게 보면 동일한 결과가

나온다고 하는 거죠.

그런데 우리는 시뮬레이션이 아니라 실제세계에 살고 있습니다.

우리 중에 실제로 저 시뮬레이션 처럼 목돈을 한번 넣어두고, 매번 배당 나올 때마다

재투자할 수 있는 사람은 거의 없습니다.. 우리들 대부분은 매월 일정 금액을 적립식으로

넣는 게 일반적이고요. 또 어느 시점에는 적립을 멈추고 수령을 해야 되잖아요.

그런걸 시뮬레이터는 반영하지 못하는 거죠. 그래서 사고 실험을 해봐야 합니다.

만약 적림식 투자를 하면서 SCHD를 선택한 사람은 매월 배당을 받을 거고요.

그걸 매번 재투자를 해야 해요. 그런 과정을 거칠 때마다 불필요한 세금과 수수료를

내게 됩니다. 애초에 배당을 안 받았다면 안 해도 될 일이고 내지 않아도 될 비용인데요.

물론 연금 계좌로 한다면 세금은 안 내도 되지만 수수료는 피할 수가 없죠.

또 더 현실적인 얘기로 가보면요, 배당을 받아서 그걸 재투자할 때까지 걸리는 시간이 있어요.

월 배당이라면 자산 운영사에서 배당 결정을 하고 그게 내 통장에 입금되면

다음 날 바로 재투자를 한다고 해도 이게 최소 3-4일이 걸립니다. 한 달이 30일이니까

적어도 10%의 기간은 돈이 일을 안하고 노는 거예요. 가랑비에 옷 젖는 줄 모른다고

장기투자를 계속하면 이 10% 차이가 계속 누적되면서 나중에는 무시 못할 만큼 격차가

벌어집니다. 그래서 배당을 재투자한다는 걸 가정해서 그려진 차트는 그냥 이론상 그렇다

일 뿐이지 현실성이 없어요.

그리고 앞에서 SCHD 최악의 단점이 있다고 말씀드렸는데요. 그 이야기를 지금부터

해보겠습니다.

제가 생각하는 적립식 지수추종 투자에 가장 중요한 것, 또는 리스크는 두 가지 입니다.

1.비용 최소화

2.잦은 매매 위험

이 두 가지는 인덱스 펀드의 아버지 '존 보글' 이 끊임없이 강조한 내용인데요. 비용 이야기는

위에서 말씀 드렸습니다. 굳이 필요없는 수수료와 세금이 나가게 됩니다.

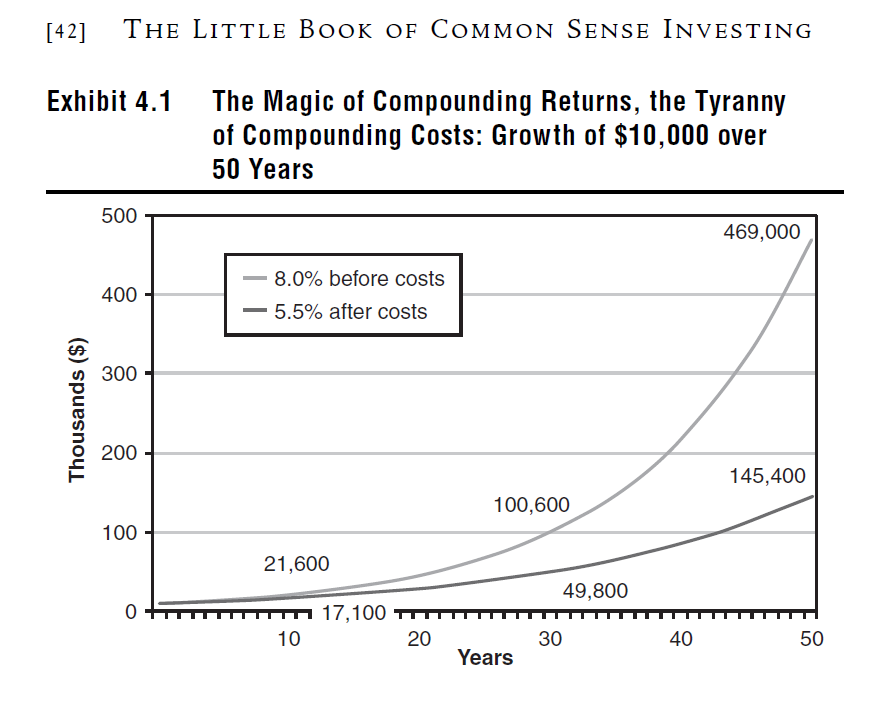

존 보글은 아래 그래프에서 CAGR 8%의 펀드가 비용(펀드의 보수, 회전율에 따른 수수료 등)을

2.5% 포인트를 차감했을때 10년 ~50년 투자기간 동안 10년의 투자기간 동안 온전한

수익의 21%를 앗아가며 50년투자기간동안 수익의 70%를 앗아간다고 했죠.

그러면 고배당주의 경우를 살펴보겠습니다.

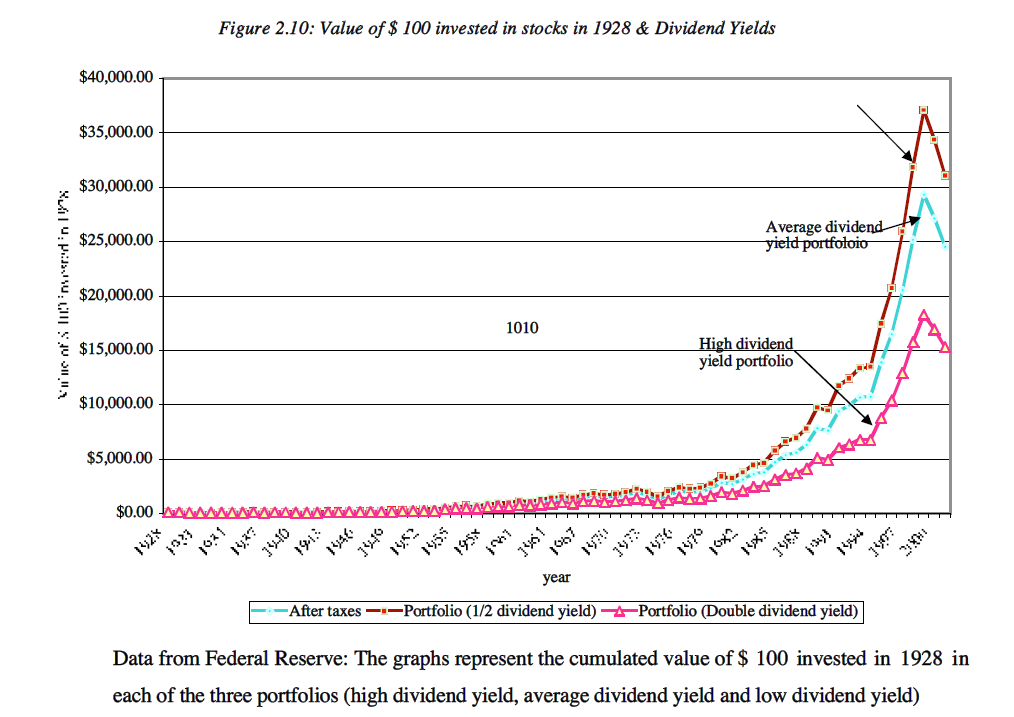

아래 그림은 투자 총수익이 같고 배당 수익률만 다른

(하나는 배당수익률이 시장의 절반이고 , 다른 하나는 두배인) 두 포트폴리오의 실적을

보여줍니다. 갈색선은 평균배당의 절반인 포트폴리오입니다.

2001년 말 저배당 포트폴리오의 평가액은 3만 달러가 넘었지만 고배당 포트폴리오의

평가액은 그 절반 수준인 15천 달러에 불과했습니다.

고배당주를 추천하는 전문가들은 '초과수익'이 나온다고 주장하지만 과세계정에서

고배당주를 투자한다면 장기적으로 이 초과수익 중 상당부분이 높은 세금에 잠식될 수 있습니다.

이건 제가 한 말이 아니라 밸류에이션의 대가라 불리는 에드워드 다모다란 교수의 말입니다.

두 번째 잦은 매매 위험은 존 보글이 자신이 만든 인덱스펀드를 ETF 상품으로 만드는 것

자체도 반대했습니다. 사고팔기가 쉬워지면서 잦은 리벨런싱이나 교체매매, 타이밍잡기로

지수추종의 핵심가치가 지켜지지 못할 것을 경고한 것이죠

잦은 매매를 하지 않으려면 시세를 최대한 들여다 보지 않아야 합니다. 연금계좌의 ETF 투자도

매월 혹은 매년 매수를 위해서 시세를 보아야 하는데 배당금이 들어오는 SCHD의 경우

더 많이 시세를 보아야 하고 마음이 흔들릴 위험이 큽니다.

지금 SCHD가 상대적으로 덜 올라서 마음이 아프시다구요? 그렇다면 이 리스크를 이겨내지

못하고 잘못된 투자를 하고 계신 것일 수 있습니다.

마지막으로 말씀 드릴 것이 있습니다.

여러 관련 유튜브를 보고 댓글들을 보면서 "SCHD 투자는 따박따박 배당도 나오고 이를

재투자 하면서 멘탈관리도 되고 재미도 있다" 는 내용을 많이 봤습니다.

부동산이나 주식을 포함한 많은 투자 실패 사례에서 끊임없이 나오는 경우가 "따박따박 월세

받기를 원하고 투자했다.." 입니다.

사람이 가장 많이 흔들리는 것이 일확천금도 있지만 따박따박 필요한 돈이 나오는 부분인 것

같습니다.

그런데요, 정말 좋은 투자는 재미가 없습니다. 좋을 때도 있고 나쁠 때도 있지만 그걸 잊고

모르고 지냈더니 어느새 큰 돈이 되어있더라 입니다.

따박따박 들어오는 월세, 그걸 재투자하는 재미.. 좋죠.. 하지만 그게 우리 투자 마인드를 더

흔들리게 만들고, 비용이 발생하게 한다는 것을 잊지 마셨으면 해서 이 글을 쓰게 되었습니다. 감사합니다.