엔씨소프트는 2021년을 정점으로 계속하락 하는 모습을 보이더니 결국 95만원을 돌파했던 주식이 20만원까지 폭락하는 모습을 보였습니다. 이에 엔씨소프트의 주식이 하락하는 근본적인 이슈에 대해서 한번 생각을 해보았습니다.

우선 항상 엔씨소프트가 욕먹는 것은 게임 시장을 가챠(도박) 시장으로 만들었다는 것입니다.

엔씨의 게임이 도박과 크게 다를바 없다는 말은 팩트이기에 이 부분에 대해서는 이견이 대부분 없습니다. 다만, 경마시장에도 고객이 있고 사회 관점에서 필요악이라고 한다면 엔씨의 도박적인 콘텐츠 또한 나름 의미를 지닌다고 할 수 있을 것입니다.

그리고 엔씨가 보유한 BM은 정말 좋은 모델입니다. 도박은 기본적으로 인간 본성에 기반하기 때문에 고대 바빌로니아 시대에도 있었던 인류 역사와 함께했던 모델입니다.

게이머 관점에서 옳고 그름을 떠나서 경영학 관점에서 도박은 좋은 사업이고, 엔씨소프트의 게임은 사실상 가챠이기 때문에 좋은 사업이라는 논리가 적용될 수 있습니다. 이러한 좋은 모델을 들고 있음에도 엔씨소프트가 최근 위기라는 말이 나오는 이유와 주가가 왜 빠졌는지에 대해서는 충분히 설명 가능합니다.

우선 주가가 빠진 이유에 대해서는 놀랍게도 너무 비싸기 때문입니다. 처음 차트에서 언급했듯 엔씨소프트는 고점대비 70% 이상 하락한 주식으로 차트만 보았을 때는 저가처럼 느껴질 수 있지만 놀랍게도 밸류에이션 관점에서 전혀 저렴하지 않습니다.

엔씨소프트의 PER 지표는 2024년 6월 26일 종가 기준 27~28배수입니다. 실적 부진도 멀티플에 영향을 미치겠지만 역대 최고 실적이던 2022년 기준으로 4천억원 정도 수준이었습니다. 현재 시가총액이 대략 4.4조원 정도로 2년전 역대 최고 실적으로 복귀했을 때 기준으로도 현재 주가는 PER 11정도 수준입니다. PER 11이 낮은지에 대해서 의견이 엇갈릴 수 있지만 현재 한국 시장에서 PER 10 이하의 재무 건전한 주식들을 아주 쉽게 찾아볼 수 있다는 점을 생각한다면 역대 최고 실적 기준, 주가 폭락한 현재를 보았을 때에도 '저가'라고 보기는 어렵습니다.

그렇다면 당연히 역대 최고 주가이던 시절에는 저세상 PER이었을 것이고, 현재 실적은 역대 최고와는 거리가 멀기에 PER이 30에 육박한다는 점을 고려한다면 주가가 빠졌지만 저가라고 보기는 어렵습니다.

물론 IT기업이 높은 멀티플을 주는 성향이 있긴 하지만 그것은 기업이 성장했을 때 감안할 수 있는 영역입니다. 엔씨소프트는 이익만 감소하는 것이 아니라 매출 또한 3개년 연속 하락이 예상되고 있습니다.

연간 실적 기준으로도 2022년에 정점을 찍었고 하락하는 모습을 보이는데 더 심각한 것은 분기 실적으로 쪼개서 보았을 때도 계속해서 감소하는 모습만을 보인다는 것입니다.

너무나도 경영학적으로 완벽한 가챠BM에 이슈가 발생되었다는 것인데 문제는 BM 자체가 아니라 완벽한 모델을 구매해줄 소비자 자체가 줄어든다는 것입니다.

한 엔씨소프트의 홍보 기사에서 등장하는 데이터를 보면, 리니지를 사용하는 연령대가 젊다는 것을 강조하고 있습니다.

단순히 내용만 보면 리니지 연령층이 생각보다 어리네? 라고 생각할 수 있지만 기준점이 좀 이상합니다. 우선 연령대를 일반적으로 20대, 30대, 40대, 50대 이런식으로 나누는데 35~44세와 같이 특이한 방식으로 나누는 방식을 사용했습니다. 그리고 일자를 보면 2017년에서 2023년까지 사이를 기준으로 잡았다고 합니다. 거기에다가 iOS 사용자는 제외했다고 하구요.

해당 자료를 보면 들 수 있는 의문은 2017년에 만약에 40세로 접속했던 사람은 2024년 현재 시점에서는 46세가 되었을텐데 어떻게 분류를하지? 이 부분에 대한 의문이 들 수 밖에 없습니다.

그래서 다른 데이터를 찾아보았는데 아래와 같은 결과를 얻을 수 있었습니다.

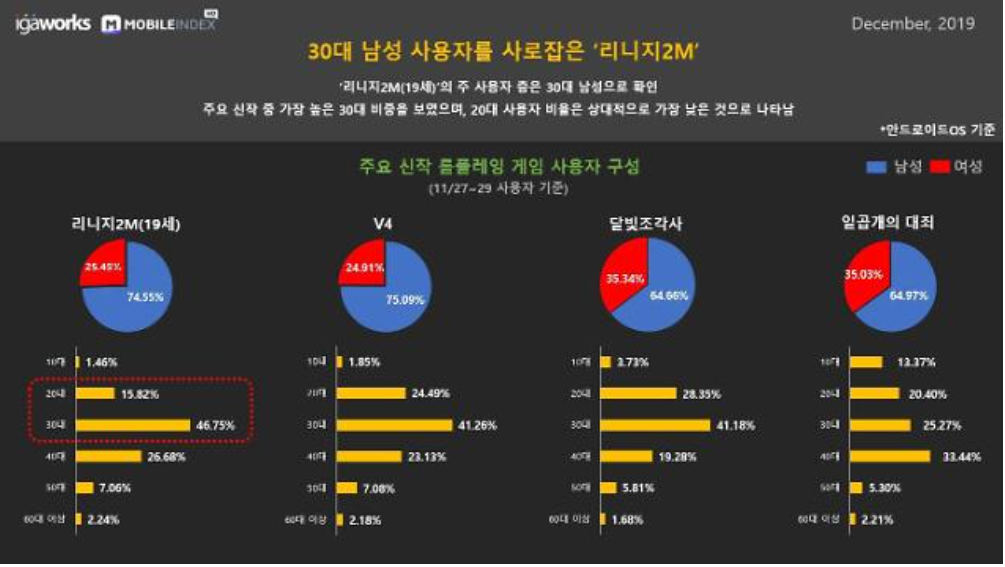

우선 해당 자료는 2019년도 자료로 특정 시점을 명확하게 잡았기에 정확도가 더 높고 이해가 더 용이합니다. 확실한 것은 바로 위에 엔씨 홍보 기사로 나온 통계와 뭔가 다른 느낌을 받을 수 밖에 없는데 40대 이상의 유저수가 뭔가 다른 것 같습니다. 게다가 2019년도에 30대였다면 2024년 현재 기준 절반 이상이 40대로 넘어왔을 것이기에 2017~2023년까지 조사했던 자료와 뭔가 더 상이한 부분을 인지하게 됩니다.

바로 위의 데이터에 30대 남성 사용자를 사로잡은...20대 비중이 가장 낮은 것으로..이 부분에서 리니지가 본질적으로 마주한 이슈를 알 수 있습니다.

우리나라가 고령화되고 있고, 리니지의 주소비층 주머니는 가벼워지고 있는데 안 그래도 머릿수가 적은 젊은 층의 유입은 느려지는 모습을 보이고 있기 때문입니다. 이 부분을 엔씨소프트도 인지하고 있기 때문에 글로벌 진출을 시도하고 다른 형태의 게임을 내고 있지만 본질적인 문제를 겪고 있습니다.

다만, 생각해보면 이상하다는 생각을 지울 수 없는데 게임의 본질은 재미입니다. 가챠 요소가 줄어들면 가챠 게임을 하는 게이머들에게는 고마운 소식일 수 있지만 애초에 가챠 게임을 하지 않았던 유저에게는 이 부분은 전혀 메리트 요소가 아닙니다. 애초에 가챠적인 요소 자체가 머릿속에 없기 때문에 이 부분이 없는 것은 디폴트이며 재미가 있어야 구입을 하기 때문입니다.

이러한 관점에서 보았을 때 엔씨의 게임 역량이 일반적인 게이머의 재미를 충족할 수 있는지 자체가 의문입니다.

물론 엔씨도 열심히 노력하고 있습니다. 우선 비용 절감을 강하게 드라이브 걸고 있습니다. 도대체 왜 하는지 모르겠었던 핀테크 회사도 정리를 하고, 판교에서도 대기업 분위기를 강하게 내던 조직 문화에 칼을 들이대고자 분사 등을 진행하고 있습니다. 회사로 나누어서 프로젝트가 진행되면 엎어졌을 때 조직을 아예 들어낼 수 있기에 비용 절감에 있어서 효율적인 모습을 보일 것입니다.

이처럼 매출 부분은 잘 모르겠지만 비용 절감을 강하게 한다면 일시적으로 이익은 개선될 수 있고, 그러면 워낙 많이 빠졌던 주가이기에 특정 기간 동안 반등할 수도 있습니다. 하지만 이러한 부분은 일시적이며 스토리가 없는 기업이 얼마나 성장할 수 있는지는 의문입니다.