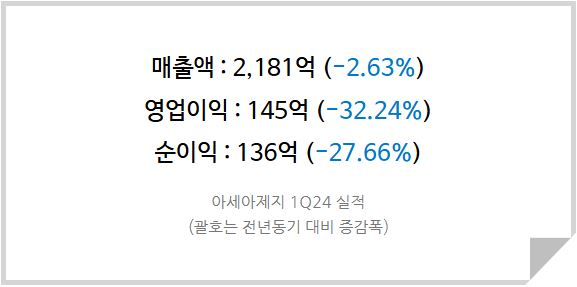

올해 1분기 아세아제지는 전년대비 -2.63% 매출액 감소와 30%대의 이익 감소를 겪었다. 1) 내수경기의 부진이 이어지면서 매출이 성장하지 못했고, 2) 원자재 수급 문제와 스프레드 축소에 의한 원가율 상승, 3) 고정비 성격의 판관비 증가(감가상각비, 급여, 수수료 등)이 주원인이다.

내수 회복이 문제

내수 경기의 바로미터 역할을 하는 골판지산업이 지난 2년, 2022년과 2023년 역성장을 겪었다. 금리 인상에 따른 가계 소비 여력 감소와 세계적인 불황으로 인한 기업 실적 악화에 기인했다. 지금은 반도체, 방산, K 문화를 중심으로 수출이 크게 개선되며 훈풍이 불고 있지만 아직까진 내수 경기가 돌아서지 못한 상황이다.

<아세아제지 1Q24 IR BOOK>

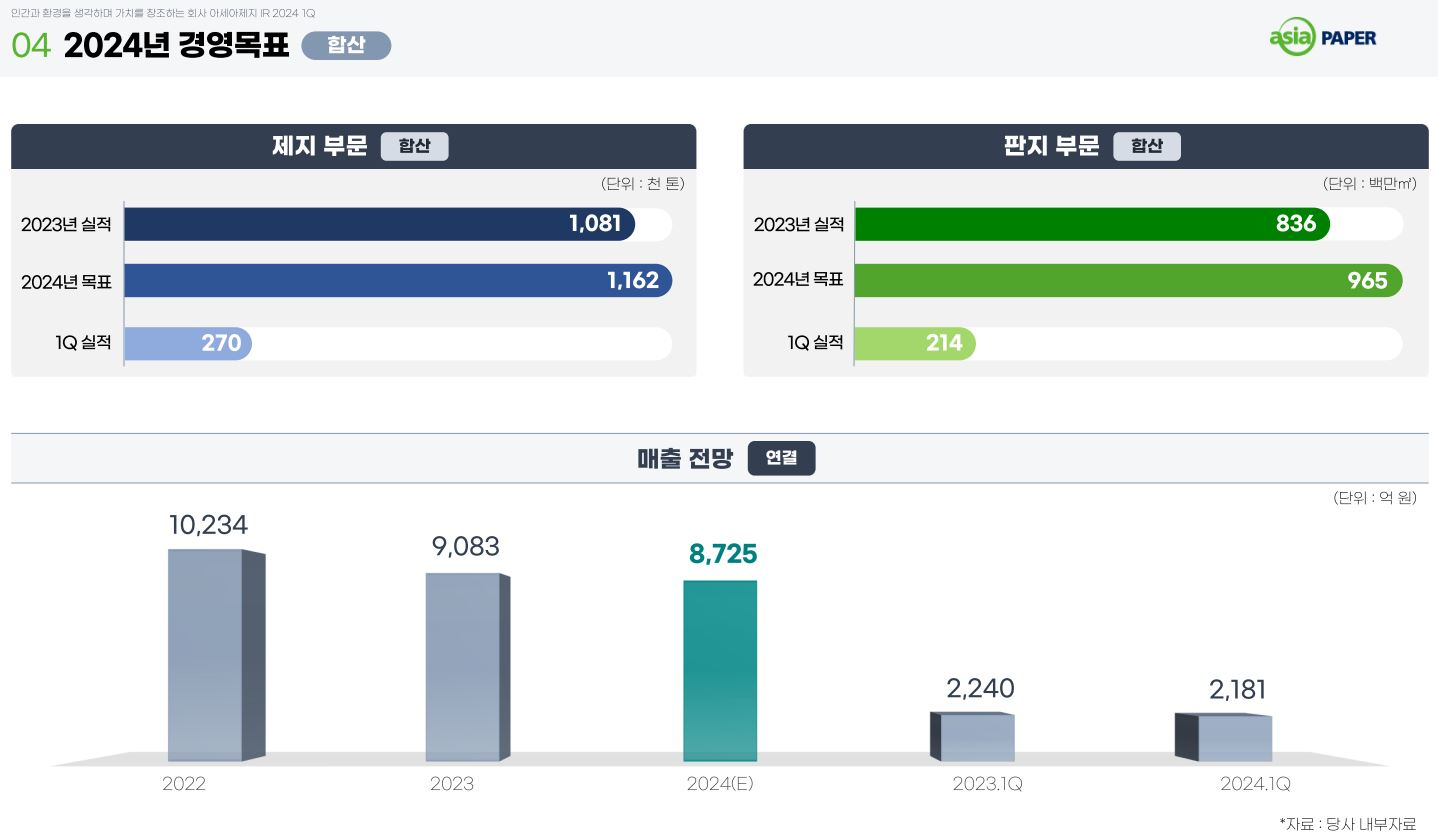

사측에서도 올해 실적에 대한 전망을 자신있게 내놓지 못하고 있는 상황(24년 매출전망을 1Q24 매출x4 로 제시)이며 고금리 환경의 막바지, 고환율이 지속되는 상황에서 올해 당장 내수 경기가 회복할 것이라고 자신있게 이야기할 수는 없었을거라 생각한다.

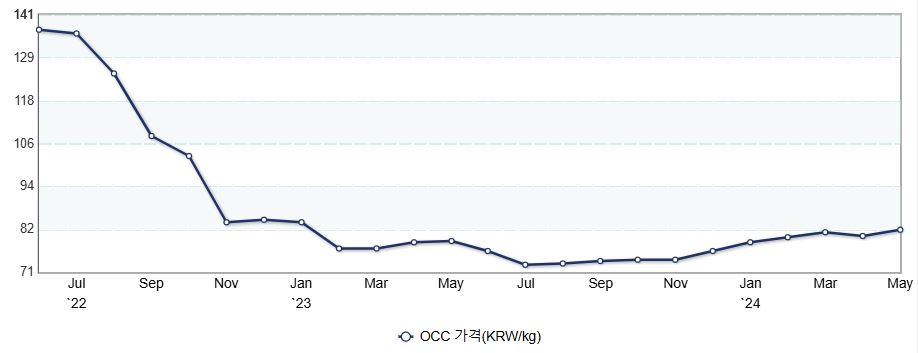

다만 2022년부터 이어진 폐지 가격 급락의 여파가 이어지며 올해 1분기까지 제품의 가격이 지난해보다 떨어졌고 이것이 감익의 직접적인 원인이 되었지만 지난 해 7월을 기점으로 폐지 가격이 반등하고 있다.

<폐지가격 (22년 6월 ~ 24년 5월)>

당사의 주 원재료가 폐지이며 제품 판가가 폐지 가격에 연동된다는 점을 고려했을 때 폐지 가격의 완만한 상승은 판가의 상승으로 이어져 이익률의 개선을 야기하게 된다. 지난 해부터 약 1년동안 폐지 가격이 상승했고 원재료 중 하나인 펄프의 가격도 상승 추세에 놓여있으므로 하반기에는 판가 인상이 이루어질 가능성이 높다고 판단한다.

주주친화적 스탠스 유지로 하방경직성 마련

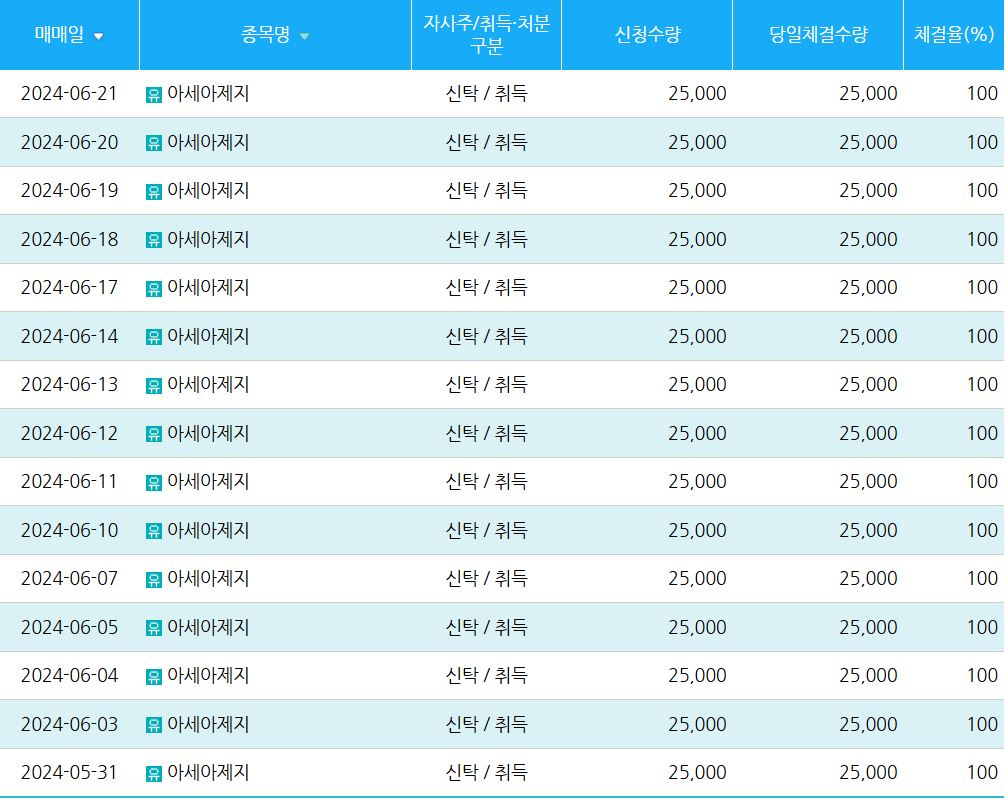

아세아제지는 2023년 7월 주주친화 공시를 낸 이후로 약속을 확실히 이행하고 있다. 지금은 올해 예정된 200억원 어치의 취득예정 주식 중 115억원 어치의 자사주 매입을 진행하였으며 매일 25,000주씩, 2억원에 해당하는 자사주를 매입하고 있다.

<아세아제지 자사주 취득 체결현황>

올해 약 85억원어치의 자사주 매입이 남아있으며 200억원의 자사주 매입소각이 당사 시가총액 기준으로 최소 5% 이상의 주가 상승을 가져올 수 있다는 점을 고려해보면 준수한 수준의 주주환원이라 생각한다.

상저하고, ROE 10% 수준 회귀 기대

<아세아제지 실적 Table>

내수의 부진이 예상보다 길어지고 있다는 점과 회복이 가시화되기까지는 시간이 걸릴 가능성이 높다는 점을 고려하여 올해 매출 추정치를 하향 조정하였다. 그러나 판가 인상으로 하반기 이익률의 개선을 예상하는 바, 영업이익률은 지난 해(9.9%) 대비 소폭 개선된 10%를 전망, 올해 영업이익 935억을 추정한다.

2026년 완공을 위해 증설중인 골판지 공장은 내년부터 1호기 가동이 예정되어 있는데 가동 시작시기가 상반기인지, 하반기인지에 따라 매출이 크게 달라질 것이라 생각하여 25년도 실적 추정에서는 증설분을 가정하지 않았다.

현 주가 기준으로 남은 85억원 어치의 자사주를 매입한다면 100만주의 유통주식수 감소 효과가 있어 올해와 내년의 EPS 계산 시 이를 고려(유통주식수 3,900만주로 가정)하였다.

다만 턴어라운드의 속도가 기존 예상보다는 느려짐에 따라 멀티플의 하향 조정이 불가피하므로 타겟 PBR을 0.6배(기존 0.7배)로 조정한다.

따라서 아세아제지에 투자의견 [ 매수 ] 를 유지하나, 목표주가를 13,000원으로 하향한다.