캐나다도 금리를 인하하였고 유럽도 금리인하하였다. 미국도 연내 1회는 금리인하한다고 발표하여 나스닥은 불타올랐다. 금리는 채권과 반대로 간다. 금리가 높으면 채권의 수익률이 안 좋고 금리가 낮으면 채권 수익률이 좋다.

그렇다면 지금부터 금리를 내린다면 ? 금리가 최고조를 찍었다고 판단하여 채권 수익률은 향상될 것이다. 그래서 채권 TMF, TLT 등에 투자하는 사람들이 많을 것이다.

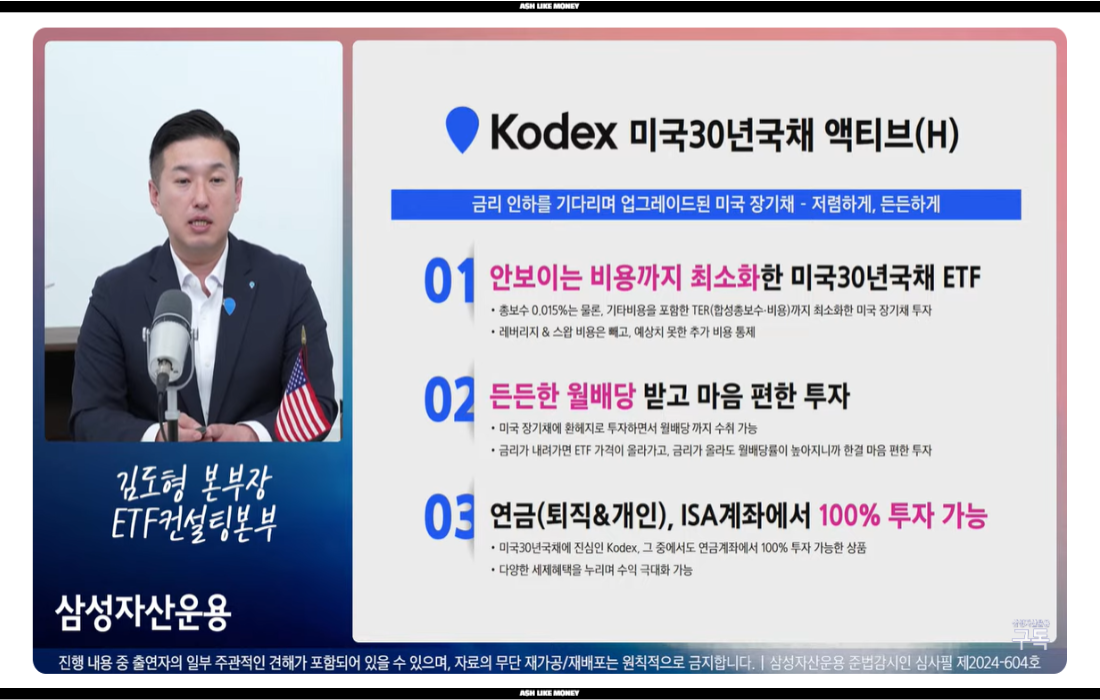

오늘은 KODEX 미국30년국채 액티브 상장 분리과세와 비용절감, 월배당까지에 대한 포스팅입니다.

KODEX 미국30년국채 액티브(H)

CPI가 발표되고 나서 물가는 잡혀간다고 판단하고 있다. 뭐, 미국만 더 잘되는 세계정세이긴 하지만 약소국은 강대국의 정책에 그냥 따라가야 한다. 과거 잘 나가던 일본도 세계 일진 미국에게 멱살 잡혀 플라자합의를 했듯이 말이다. 우리 투자자들은 미국이 잘 나간다면 당연히 미국에 투자하는 것이 나을 것이다.

KODEX 미국30년국채 액티브 3가지 장점

6월 18일 상장하게 될 KODEX 미국 30년국채 액티브(H)는 3가지 장점을 가진다.

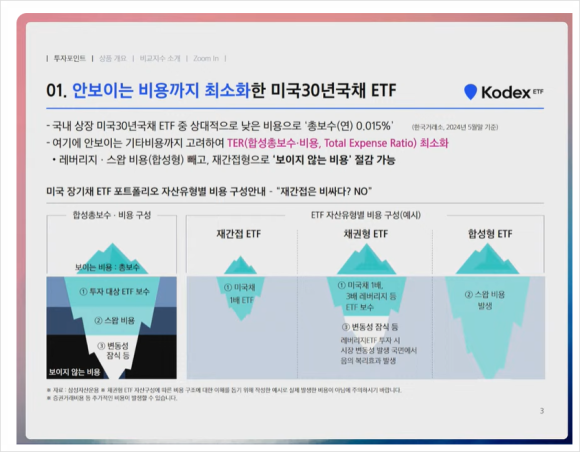

① 안 보이는 비용까지 최소화한 상품이다.

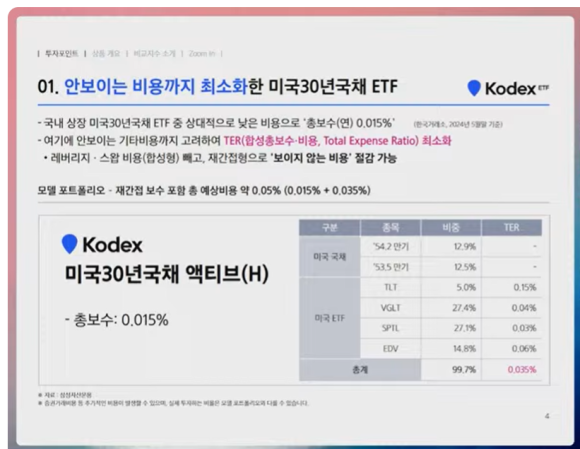

국내에서 상장한 ETF 미국30년국채 중에서도 상대적으로 저렴한 수준인 연 0.015%로 총보수를 책정했다. 미국 금리인하가 9월 혹은 12월로 예상되는 시점에서 채권 ETF 투자를 할 때 누적되는 비용을 무시할 수 없을 것이다. KODEX 미국 30년국채 ETF는 안 보이는 비용까지 고려하여 TER(TOTAL EXPENSE RATIO)를 최소화한 것이다.

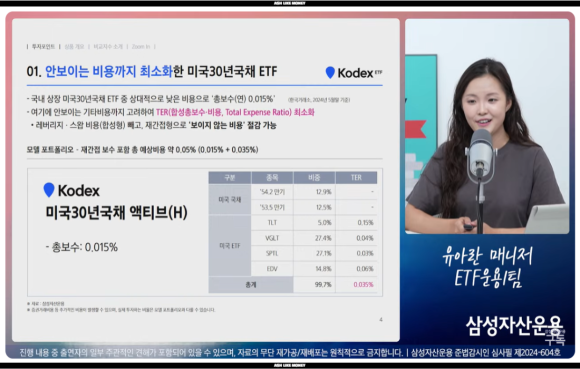

ETF에는 자산을 운용해야 하기 때문에 안 보이는 수수료가 생긴다. KODEX 미국30년국채 ETF에선 TER(합성총보수, 비용)을 최소화하여 비용을 감소시키려 했다. KODEX 미국30년국채 액티브(H)에선 재간접 보수 포함하여 총 보수는 0.015%밖에 안된다. 여기에 재간접ETF 가중평균 보수 0.035%가 더해져 0.05%로 상장하려 한다.

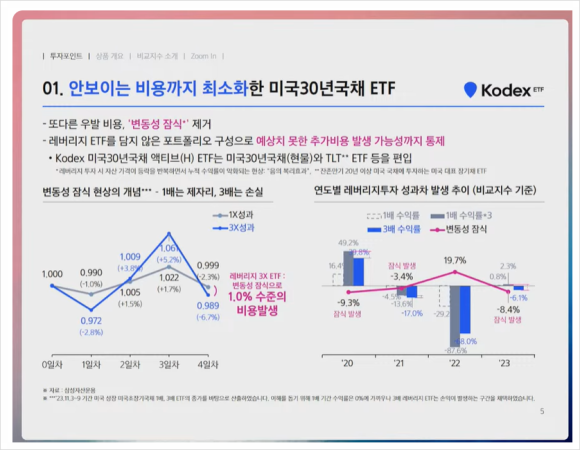

변동성 잠식은 레버리지에 의한 부작용이라 생각하면 된다. 1배 레버리지는 제자리이고 3배 레버리지는 손실하며 변동성에 따라 결국 손실잠식이 발생하여 (+)수익보다 (-)수익이 더 많아 결국 변동성 잠식에 의해 우발비용이 더 생기게 된다.

위의 그래프를 100%라고 가정하면 -9.3, -3.4, 19.7, -8.4의 변동성으로 인해 결국 -1의 비용이 생긴 것이다. 미국에서도 변동성이 너무 크기에 X3배 레버리지가 자주 상폐되곤 한다.

우리나라에선 재간접 ETF가 비용이 가장 저렴하고 일반적 채권형 ETF 같은 경우가 변동성과 레버리지 등의 보수 등이 포함되어 비용이 녹아있다. 합성형 ETF는 스왑 비용이 발생하는데 TMF 보수 같이 우리가 보수가 얼마인지 찾기 어렵다. 투자설명서란에 쪼그맣게 보수가 나타나 있다.

재간접형은 집합투자상품인 펀드나 ETF를 50% 이상 담는 것을 말한다. 변동성 잠식은 레버리지 ETF 투자시에 시장 변동성 발생에 따라 복리효과가 발생한다.

② 월배당으로 매달 현금흐름을 창출할 수 있다.

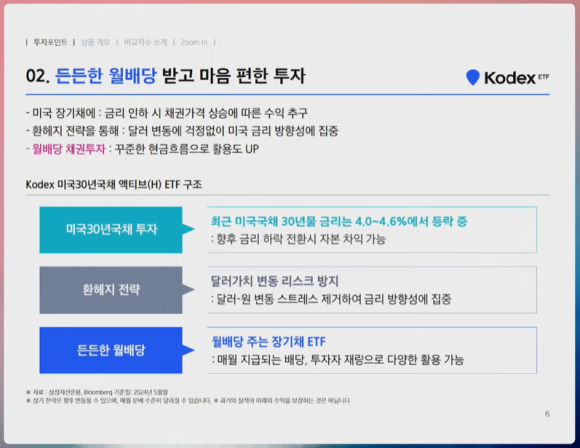

미국국채 30년물 금리수준은 4~4.6% 사이에서 움직인다. KODEX 미국30년국채 액티브는 미국 30년국채에 투자하는 상품이기에 앞으로 금리가 인하할 때 차익을 얻을 수 있다. 금리인하와 함께 환헷지가 발생할 수 있는데 환헤지 리스크를 방지하고 오직 금리인하 및 상승에 따른 결과를 얻을 수 있게 설계되었다.

채권투자에선 환변동성을 무시하지 못한다. 우리나라도 금리인하를 하게 되면 환에선 달러 강세가 약해진다. 그래서 환헷지형 상품으로 만들어 환헷지 비용이 포함되어 있다. 그래도 달러 가치 하락으로 생기는 손해보단 낫다고 판단한다.

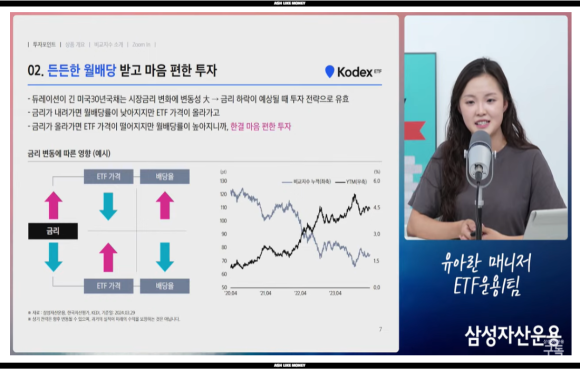

보통 금리가 내려가면 월배당률이 낮아지면 ETF 가격이 올라간다. 금리가 높아지면 ETF 가격이 하락하지만 월배당률이 올라가 손해가 나더라도 효율적인 현금흐름이 나타나 손실을 헷지할 수 있다.

월배당처럼 꾸준한 현금흐름이 나타나는 것이 연금이 끊기는 미래 세대에겐 환호할만한 상품이다. 듀레이션이 긴 미국30년채에선 시장금리에 따라 변동성이 크다.

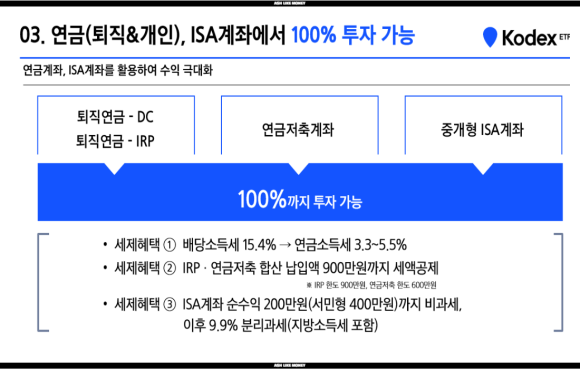

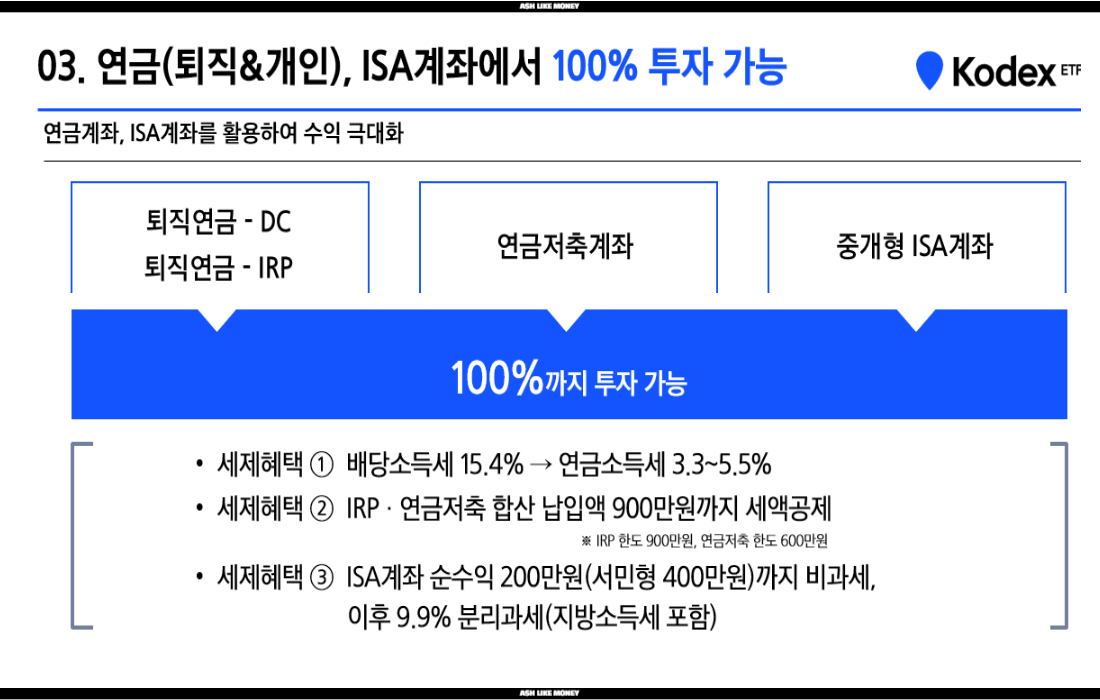

③ 연금과 ISA계좌에서도 100%까지 투자할 수 있다.

각종 연금계좌 및 ISA계좌를 활용해서 100%까지 투자가능한 장점이 있다. IRP, 연금저축 합산 900만원까지 세액공제해준다. ISA 계좌에선 순수익 200만원까지 이익을 얻어도 세금을 안 뗀다. 이후 9.9% 분리과세를 하여 연봉에 포함되지 않아 더 효율적이다.

배당소득세는 15.4%의 고세율이 아니라 연금소득세 3.3~5.5%로 측정하기에 더 낮은 세율을 적용시킬 수 있다.

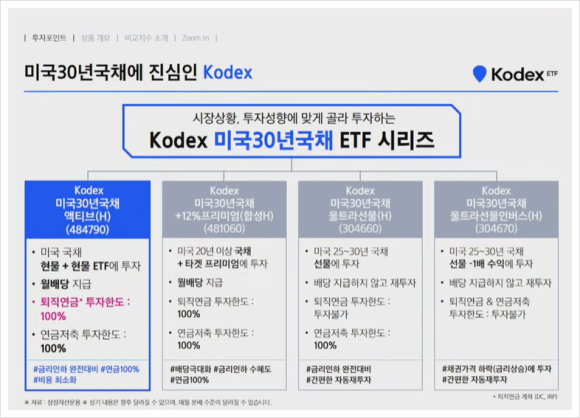

여러가지 미국 30년 국채 ETF 시리즈

퇴직연금 IRP로 절세효과도 낼 수 있고 퇴직연금 한도도 100%, 연금저축 투자한도도 100%의 장점을 가진다. 근데 해당 LINE UP 중에서 월배당 지급해주는 상품은 미국30년국채 액티보와 미국30년국채 +12%프리미엄이다.

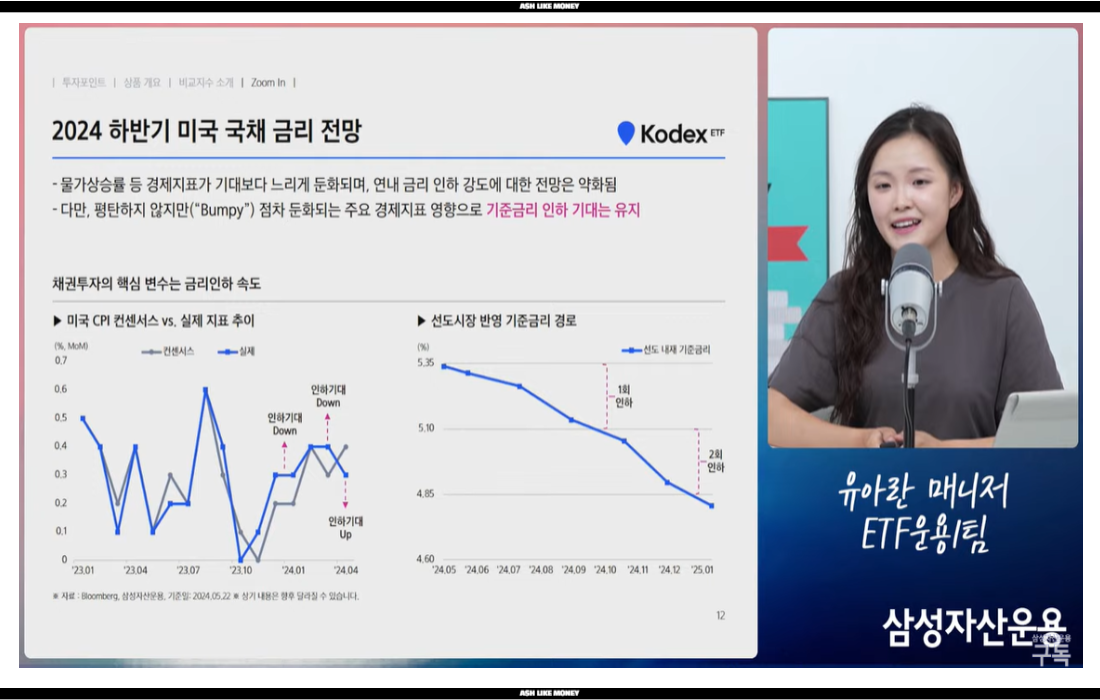

하반기 금리인하도 어렵겠지만 미국에선 조금씩 물가가 잡히고 있다고 판단한다. 하지만 CPI나 PPI, 고용률 등의 문제를 보면 연내 금리인하를 확 내리진 못할 것으로 본다. 물가는 잡히긴 하지만 고용률이 아직 나쁘지 않다고 판단하는 것이다. 그래도 FOMC에선 물가 > 고용률에 더 신경쓰고 있고 점도표에서도 1~2번 금리인하를 예상한다.

그래도 시장참여자는 연 내 0.25%~0.5%까지 금리인하를 예상하고 있다. 9월 1번, 12월 1번인데 이 기대감으로 인해 금리가 낮아지면 30년 장기채는 수익률이 좋을 것이다.

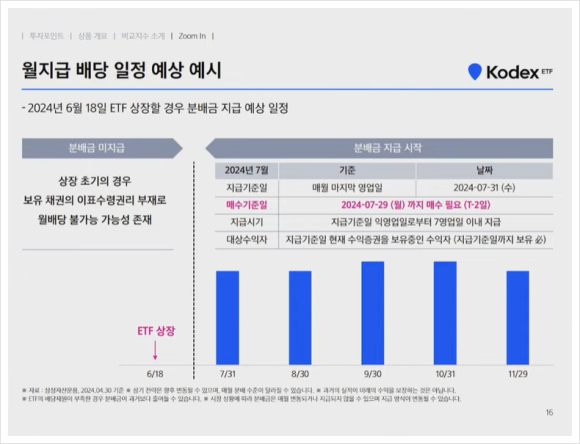

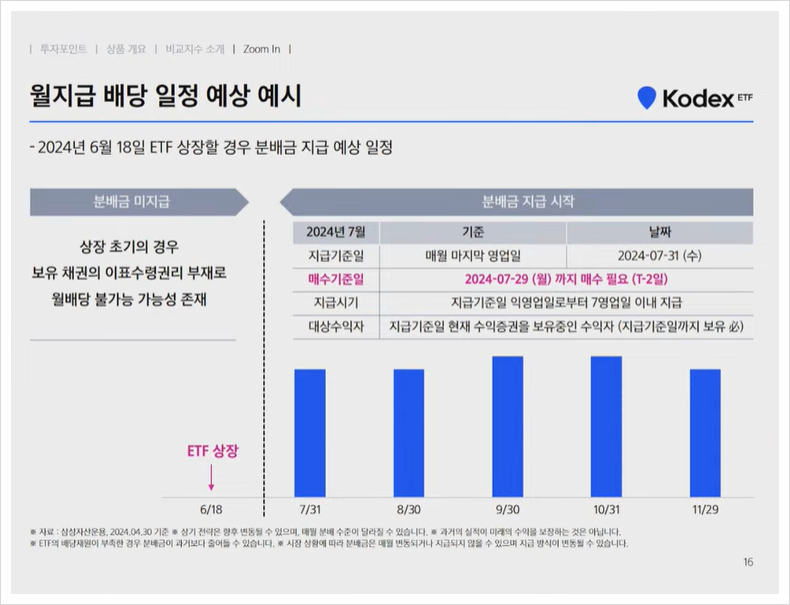

월배당 예정 지급일

월지급 배당도 배당락일을 잘 판단해서 들어가야 배당금을 받을 수 있으므로 매수 기준일은 24년 7월 29일까지 매수해야 배당금을 받을 수 있다.