한양디지텍을 거의 다 정리한 후 다음은 무엇일까 고민했다. 그러다 작년 말에 잠시 업황체크만 해두고 넘겼던 기판이 생각났다. 이번 1분기 한양디지텍이 역대급 실적 성장을 보여주었는데 전년 동기 대비 2배 이상 성장한 SSD는 업황도 업황이지만 그보단 생산능력의 확충으로 물량을 많이 받아올 수 있었기 때문이라고 생각한다.

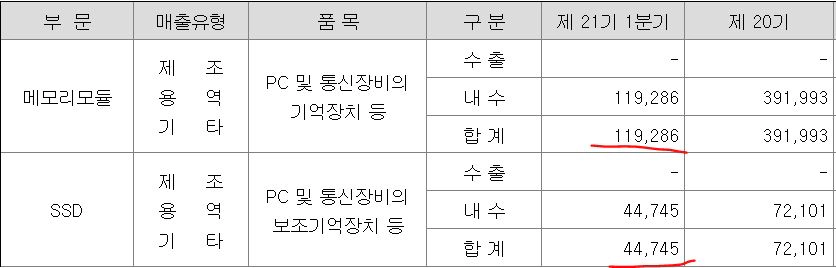

<한양디지텍 1Q24 매출실적>

더 중요하게 봤던 것은 메모리모듈 매출이 +38% YoY로 증가하며 확실한 방향성을 보여주었다는 점.

한양디지텍은 기판을 사와서 삼성한테 받은 메모리 칩과 각종 소자들을 기판에 실장한 다음 삼성전자에다 납품하는 BM을 가지고 있다. 한양디지텍의 가동률이 올라간다는 것은 기판의 매입 증가로 이어진다는 의미이다.

기판 업체들을 보게 된 이유는 다른 반도체 기업들의 주가가 너무 올라버렸고(물론 그만큼 좋으니까 오른게 대부분이지만), 그 종목들은 내가 완전히 알지 못하기 때문이다. 기판도 잘 모르는건 마찬가지이지만 전에 투자했던 기업에 원재료를 공급하는 후방업체라는 점에서 주가와 실적을 보다 더 잘 예측할 수 있겠다고 생각했으며 아직까진 시세분출이 제대로 이루어지지 않았기 때문이다.

기판도 용도에 따라, 사용처에 따라 종류가 매우 다양하고 기판마다 주력기업이 다르기 때문에 여러 개를 다 보긴 해야겠지만 일단 우선적으로는 심텍을 보고자 한다.

먼저 심텍의 이번 1분기 실적을 간단히 체크해보면,

<심텍 1Q24 매출실적>

1분기 매출이 전년 동기 대비 +40% 증가했는데 위 표에는 세분화되어 나오지 않았지만 MSAP 부문(FC-CSP, MCP)의 매출이 1,824억으로 가장 크고, HDI가 737억, Tenting 부문이 378억으로 모든 부문이 대략 40% 가량 성장했다는 것이 특징이다.

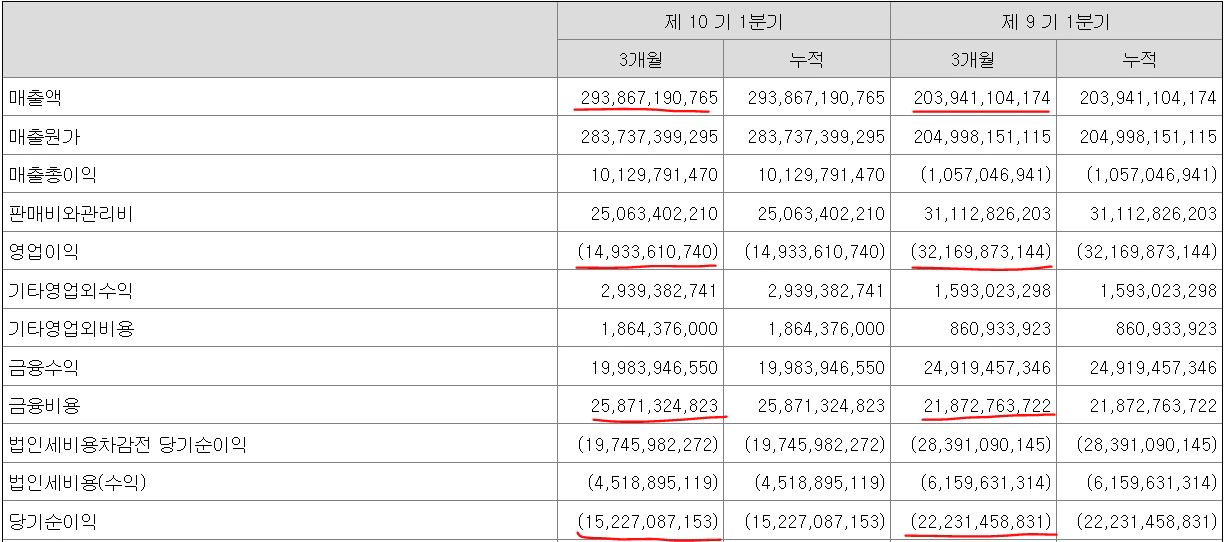

<심텍 1Q24 손익계산서>

이로 인해 1분기 적자폭도 줄어들어 OPM이 -5% 수준으로 축소된 상황. 그 사이에 차입금이 늘면서 이자비용도 늘었기 때문에 순이익의 회복은 더디지만, 이 추세로 간다면 2분기에 영업이익의 흑자전환 정도는 가능한 상황으로 보인다.

그렇게 보는 이유는 3가지 정도로

첫 번째, 1분기는 원래 계절적 비수기로 실적이 가장 나쁜 시기임에도 상당 수준의 매출 회복과 이익률 개선이 이루어졌다는 점.

두 번째, 지난 해 50%대로 최악을 기록하던 가동률이 올해 1분기 68% 수준으로 치솟았다는 점.

<심텍 1Q24 가동률>

세 번째, 작년 말에 비해 수주잔고가 증가하고 있으며 4월, 5월도 매월 증가하고 있다는 점..

숫자적인 부분은 일단 이정도만 보기로 하고, 다음 편에선 심텍의 제품군에 대해서 다뤄보도록 하겠다.