Part 1.

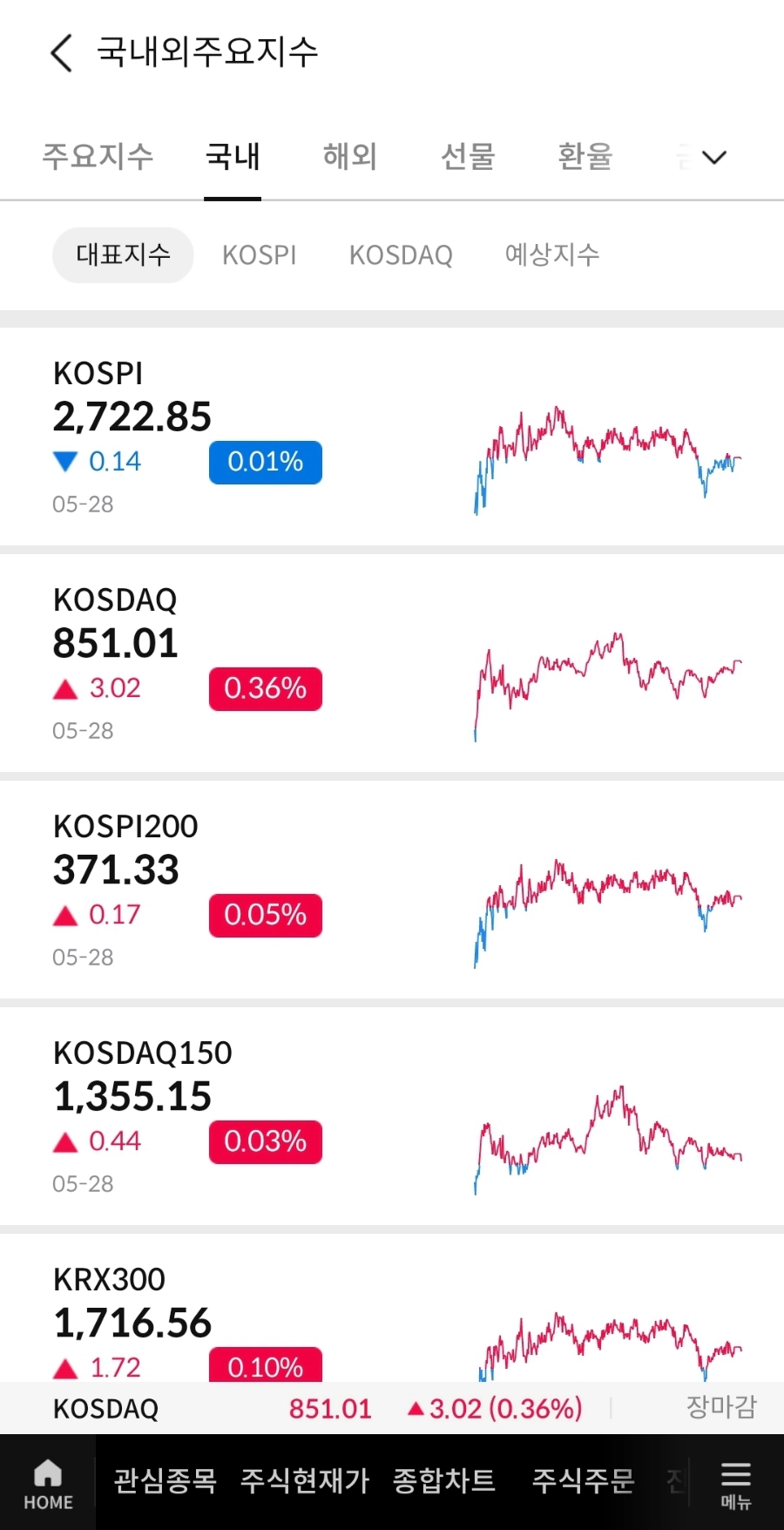

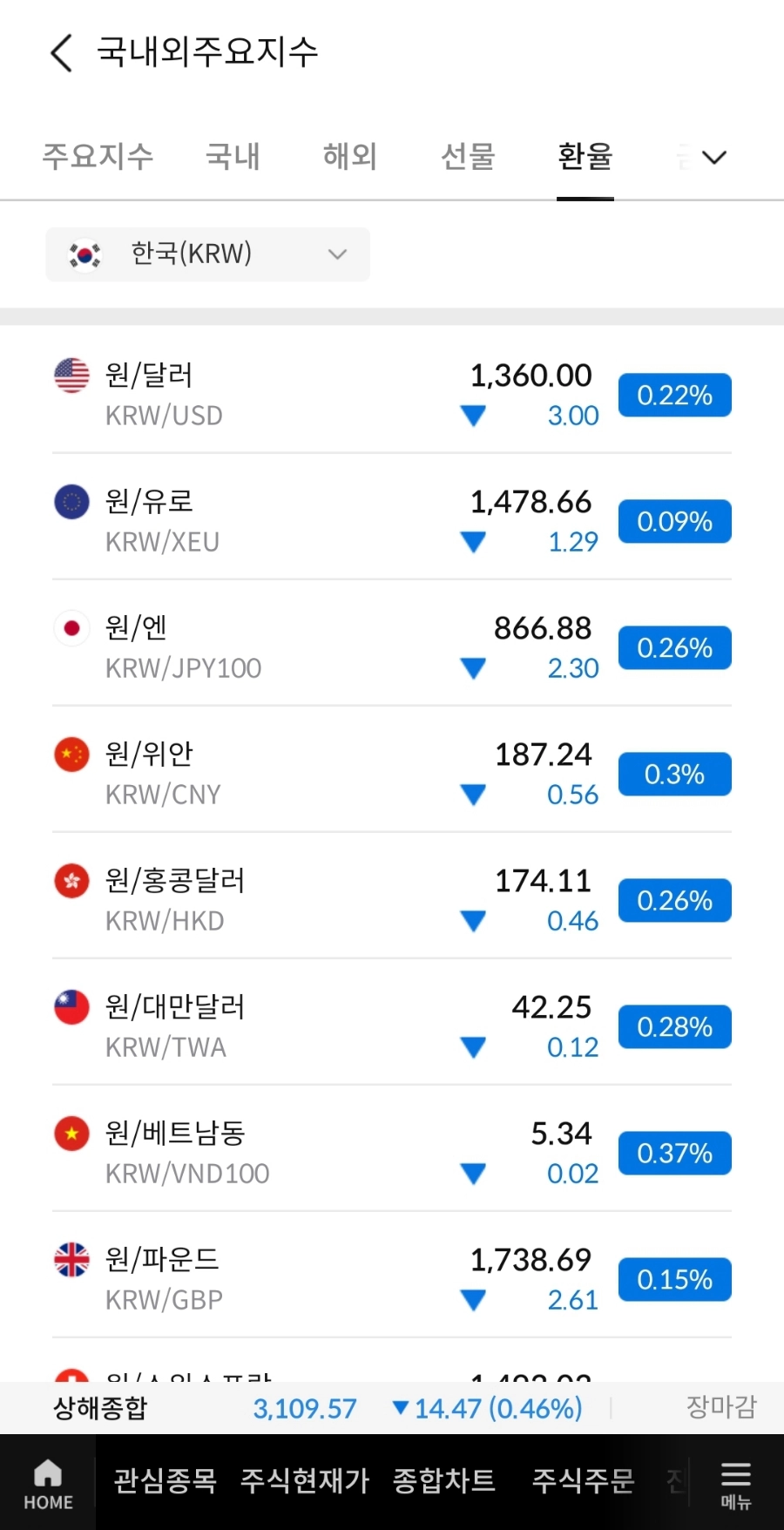

국내증시는 이번주 금요일 발표되는 미국 PCE 물가지표를 앞두고 관망세가 짙어지며 보합권으로 마감했습니다. 전일 미국증시 휴장으로 특별한 모멘텀이 없던 점도 단순 횡보하는데 일조했습니다. 코스피는 -0.01%, 코스닥은 +0.36%를 기록했습니다. 원달러 환율은 3원 하락한 1,360원에 마감했습니다.

매매동향을 보면 외국인 투자자는 모든 시장에서 순매수를 기록했습니다. 기관 투자자는 연기금을 중심으로 코스피만 순매수했습니다. 외국인 투자자는 LG전자, 서진시스템, 한미반도체 순으로 대량 순매수했고 기관 투자자는 삼성전자, LG전자, 한미반도체 순으로 대량 순매수했습니다.

섹터별로 보면 ASCO 등 바이오 학회 기대감에 바이오 관련주가 강세를 보였고 보험사 합산 손익 성장 전망에 보험 관련주가 상승했습니다. 이외에도 전력기기, 방산, 반도체 전공정, OLED, 양자암호 등의 업종이 상승한 가운데 바이오 관련주, 보험 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

바이오 관련주

-미국임상종양학회(ASCO Annual Meeting)가 5월 31일부터 6월 4일까지 시카고에서 개최될 예정입니다. HLB는 리보세라닙 병용요법 관련 전체 내용을 이번 학회에서 공개할 예정이며, 유한양행은 비소세포폐암 신약 ‘렉라자’와 얀센의 ‘리브리반트’ 병용요법 임상 3상 효과 데이터를 발표할 계획입니다. 리가켐바이오, 에이비엘바이오 등 국내 바이오 기업들의 핵심 파이프라인 연구 결과도 공개됩니다. 또한 다음 달 3일부터 6일까지 미국 샌디에이고 '2024 바이오 인터내셔널 컨벤션'(바이오USA)도 개최될 예정으로, 삼성바이오로직스, 셀트리온, SK바이오팜, 차바이오그룹, 프레스티지바이오파마 등이 참석하는 것으로 알려졌습니다. 이러한 소식들에 HLB제약, 에스바이오메딕스를 비롯한 바이오 관련주가 상승했습니다.

[에스바이오메딕스 종목 분석]

에스바이오메딕스는 체세포, 면역세포, 성체줄기세포 및 배아줄기세포 등 다양한 종류의 세포를 이용한 치료제 개발사업을 영위하고 있습니다. 여드름 흉터 치료제 '큐어스킨주’를 제조하고 있으며, 파킨슨병 치료제 'TED-A9', 중증하지허혈 치료제 'FECS-Ad', 척수손상 치료제 'TED-N', 눈가주름 치료제 'FECS-DF 등의 파이프라인을 보유하고 있습니다. 또한 의료기기 및 화장품 사업 영위 업체 에스테팜을 종속회사로 보유중입니다. 최근 만원대 이하이던 주가가 급등한 이유는 파킨슨병 치료제 'TED-A9'에 대한 기대감으로, 신경세포를 직접 뇌에 주입하는 방식의 TED-A9의 임상시험 장기추적 결과를 내달 발표하기 때문입니다. 지난 2월 저용량·고용량군 각각 6명씩 나눠 진행된 임상 1/2a상 환자 투약을 모두 마쳤고, 저용량 환자 3명에 대한 결과는 내달 1년 장기 추적 결과 도출을 앞두고 있습니다. 오는 8월에는 고용량 환자 3명, 내년 2월 나머지 6명(저용량 3명, 고용량 3명)이 투약 1년 경과 시점을 채우게 됩니다. 증권가에서도 이번 임상 결과에 따라 당사의 향방이 크게 갈릴 것이라고 예상한 만큼 변동성이 크겠지만 줄기세포 치료제의 핵심 제조방법이 인도에서 특허 등록됐다고 29일 밝혔기 때문에 단기적으로는 정배열을 유지하려는 힘이 더 강하지 않을까 싶습니다.

Part 3.

보험 관련주

-다올투자증권은 손해보험사들의 2024년 합산 원수보험료는 1.8조원(YoY +5.9%)으로 성장세를 이어갈 것이라 전망했습니다. 특히 2023년 해외원보험 발생손해액 기저효과로 2024년에는 전년보다 낮아진 손해액을 시현할 것으로 예상된다고 분석했습니다. 커버리지 보험사들의 2024년 합산 보험손익은 손해보험업 5.5조원(YoY +34.2%), 생명보험업 2.7조원(YoY +14.5%)을 기록할 것으로 추정했습니다. 이러한 소식들에 DB손해보험, 삼성생명을 비롯한 보험 관련주가 상승했습니다.

[삼성생명 종목 분석]

삼성생명은 보험상품 제공을 주요 사업으로 영위하고 있으며 연결대상 주요 종속회사로 삼성카드, 삼성자산운용, 삼성생명 태국법인, 북경삼성치업유한공사, 삼성SRA자산운용 등을 보유하고 있습니다. 올해 1분기 당기순이익은 6221억 원으로 전년 7068억 원보다 12% 감소하고 매출액도 9조 3190억 원으로 전년대비 6.7% 줄었지만 신계약 보험계약서비스마진(CSM)은 8576억원으로 전년보다 1.4% 증가해 컨센서스를 상회하는 어닝서프라이즈를 기록했습니다. 이에 향후 CSM 및 이익 성장이 지속되어 주주환원 확대가 이루어질 것이란 전망에 여러 증권사가 목표 주가를 상향 조정했지만 실적 부풀리기를 줄이기 위해 금감원이 회계기준을 바꾸겠다고 선언하면서 크게 상승하지는 못하는 상황입니다. 실제로 가이드라인이 바뀔 경우 단기 실적 악화는 불가피하기 때문에 다시금 112일선을 하향 돌파한다면 구름대 아래에서 횡보할 가능성이 높다고 생각됩니다.