도시형생활주택이라 포괄적으로 말하면 무엇이 도시형생활주택에 포함되는지 어렵다.

아파트에 포함되는 것 같기도 하고 그냥 공동주택이라던가 원룸 같은 것이라고 생각할 수도 있다. 사실 도시형생활주택은 도시에 지을 수 있는 공동주택으로 연립주택이나 다세대주택으로 생각하면 되고 아파트는 아니다.

오늘은 도시형생활주택 주택수 산정제외 취득세 중과세 예외 장단점에 대한 포스팅입니다.

도시형생활주택(도생)

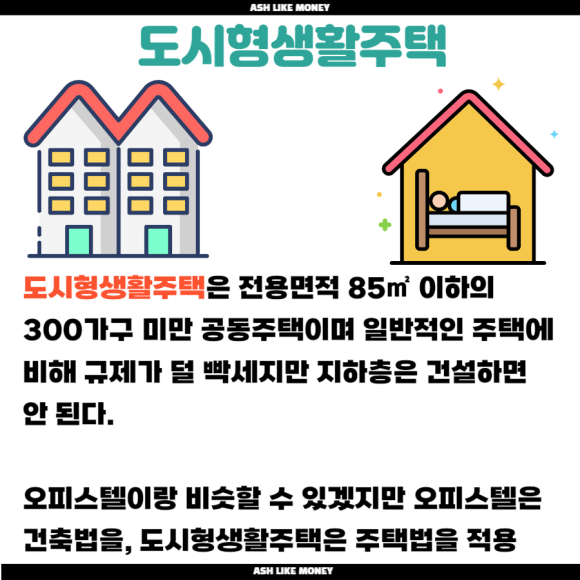

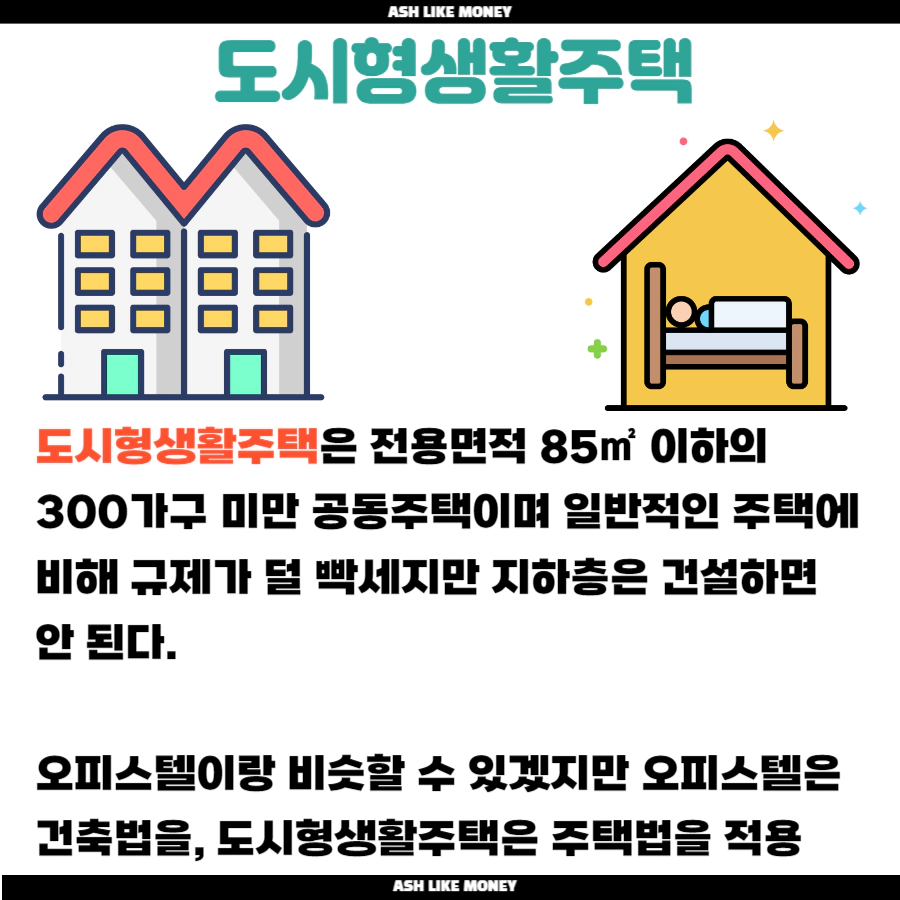

도시형생활주택, 줄여서 도생은 09년도부터 도시에 지을 수 있는 공동주택이다. 전용면적 85제곱미터 이하, 300가구 미만 공동주택이며 일반적인 주택에 비해 주택으로 갖춰야할 기준이 완화되었다.

대부분 1인, 2인의 서민가구를 위해 기존의 주택기준과 부대시설 설치기준을 많이 완화하여 주택 공급을 늘렸다. 그래서 주택법에 적용받지만 비슷한 오피스텔은 건축법을 적용받는다.

난개발이 우려되는 비도시지역에는 도시형생활주택을 지으면 안되며 주택청약자격, 재당첨 제한 등의 규제는 받지 않는다. 1세대당 전용면적 85㎡ 이하(원룸형은 14㎡ 이상 60㎡ 이하)인 300세대 미만으로 구성되고 지하층은 건설할 수 없다.

도시형생활주택 종류

도시형생활주택은 크게 원룸형 주택, 단지형 연립주택, 단지형 다세대주택으로 나뉜다.

① 원룸형 주택 : 세대별 주거전용면적이 50㎡ 이하이며, 세대별로 독립된 거주가 가능하도록 욕실과 부엌이 설치된다. 욕실 및 보일러실을 제외한 부분을 하나의 공간으로 구성하지만, 주거전용면적이 30㎡ 이상일 경우 두 개의 공간으로 나뉠 수 있다. 지하에 세대를 건설하면 침수의 위험이 있기에 지하에 세대를 건설하지 않는다.

② 단지형 연립주택 : 원룸형 주택을 제외한 연립주택이다. 다만, 건축위원회 심의를 받는 경우 주택으로 쓰는 층수를 5개층까지 건설할 수 있다. 연면적 660㎡ 초과로 건설할 수 있다.

③ 단지형 다세대주택 : 원룸형 주택을 제외한 다세대주택으로 건축위원회 심의를 받는 경우 주택으로 쓰는 층수를 5개층까지 건설할 수 있다. 연면적 660㎡ 이하로 건설할 수 있다.

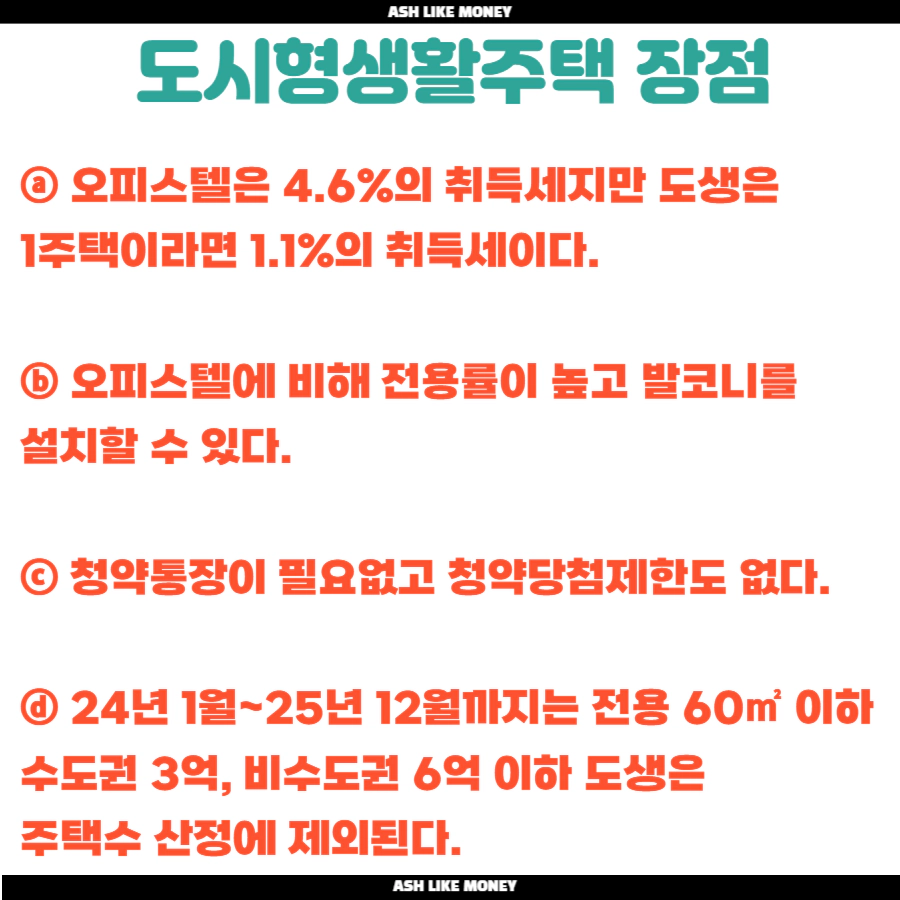

장점

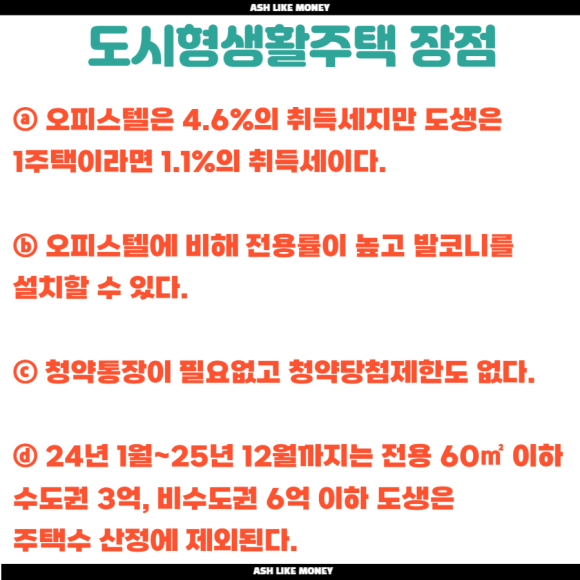

1주택이라면 오피스텔과 다르게 취득세가 1.1%가 적용된다. 오피스텔은 건축법에 따르고 취득세는 4.6%이다.

오피스텔에 비해 전용률이 높고 발코니를 설치할 수 있다. 또한, 청약통장 없이 분양받을 수 있는데 주택청약자격 당첨 제한 적용도 받지 않는다.

전용면적 20㎡ 이하일 경우 주택수 산정되지 않고 24년 1월~25년 12월까지는 수도권 3억, 비수도권 6억 이하, 전용면적 60㎡ 이하 소형주택도 주택수 산정에 적용되지 않는다.

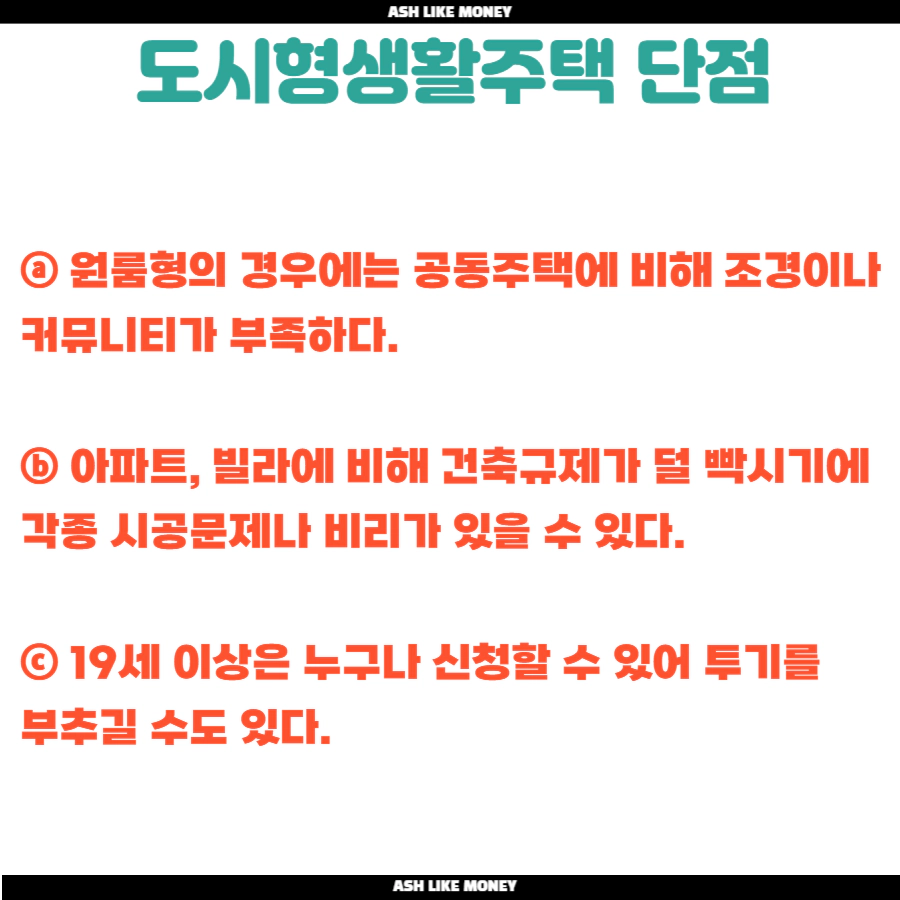

단점

원룸형의 경우 일반 공동주택에 비해 조경시설 등 편의시설과 커뮤니티 시설이 부족하다. 아파트, 빌라에 비해 건축법의 많은 규정이 면제되기에 부실시공, 부실공사의 위험이 있다.

아파트와 달리 분양가상한제 등의 규제에 적용받지 않고 19세 이상이라면 누구나 청약할 수 있어 투기수요를 불러일으킬 수도 있다.

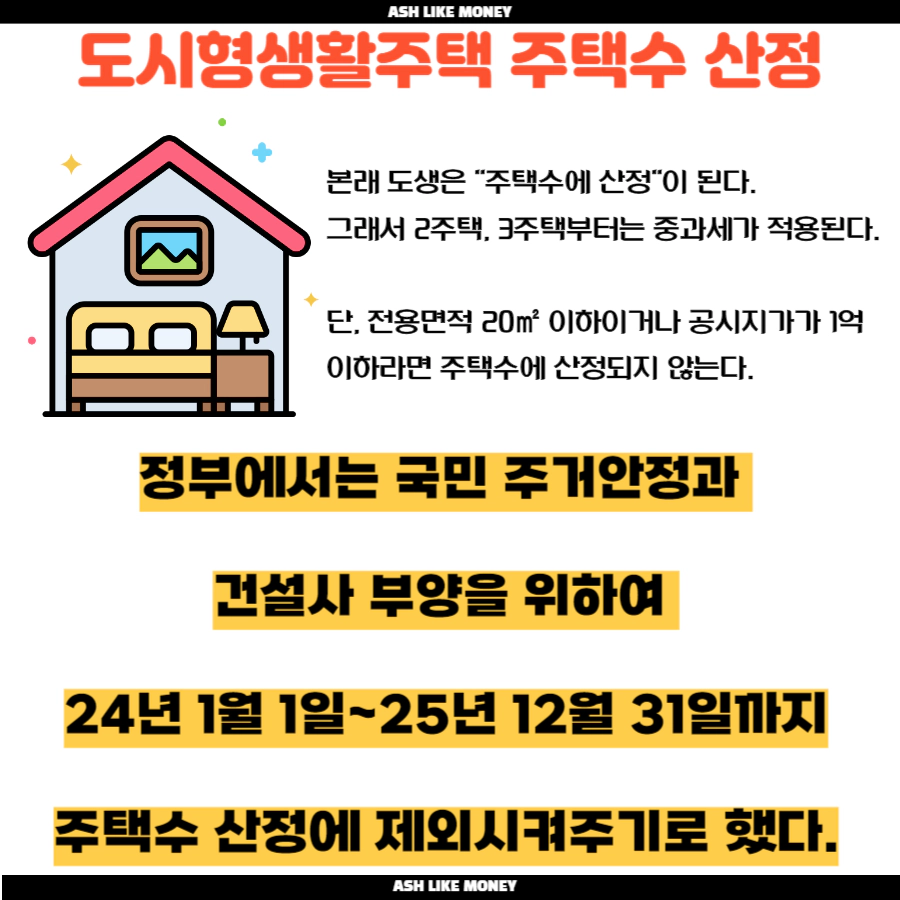

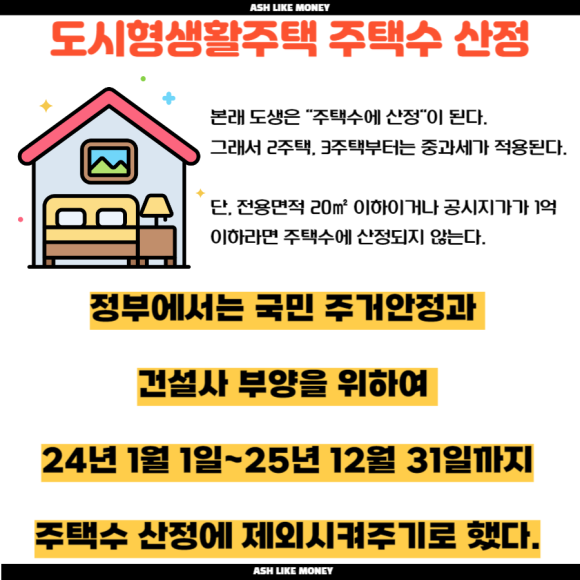

도시형생활주택 주택수 산정

도시형생활주택은 원래는 "주택수에 산정"이 되기 때문에 종합부동산세, 취득세, 양도세의 중과, 청약 등의 불이익이 있었다. 단, 전용면적 20㎡ 이하인 도생이거나 공시지가가 1억 이하라면 주택수에 포함되지 않는다.

그러나 정부에서 국민 주거안정과 건설사 부도를 막는 건설경기 부양책을 내놓았다. 재건축, 재개발 규제를 완화하고 24년 1월에서 25년 12월까지 소형주택 공급, 지방 준공 후 미분양 세대(1주택만)주택수 산정 제외 등의 내용이다.

그 중 소형주택 공급 확대를 위하여 주택수 산정 제외라는 혜택을 적용시키는데 이는 향후 2년간 준공된 60㎡ 이하 소형주택으로 "비수도권 6억, 수도권 3억 이하의 다가구, 다세대주택, 공동주택, 도시형생활주택, 주거용 오피스텔"이 해당된다. 만약, 1주택자가 매입시에는 "양도세, 종부세"를 적용시키지 않는다.

취득세

소형주택, 지방 미분양 주택을 매수한다고 해도 이미 내가 가진 집은 주택수에 산정된 상태에서 계산한다.

예를들어, 내가 아파트 2채를 들고있고 소형주택을 매수한다고 가정하면, 원래는 3주택이기에 중과세가 적용된다. 하지만 소형주택의 경우 주택수 산정에 제외되기에 2주택 취득세로 적용된다. 비규제지역은 1.1%이고 규제지역은 2주택부터 8%이다.

재산세

소형주택 및 지방 미분양주택을 25년 12월 31일까지 매수한다면 해당 주택은 종부세 세율 적용할 때 주택수에서 제외시켜준다.

단, 종부세 계산할 때 보는 주택공시가격은 포함되어도 세율에는 주택수에 제외되어 계산된다. 즉, 내가 2주택인데 소형주택을 매수한다면, 3주택 공시가격에 포함되지만 세율은 2주택으로 계산되는 것이다.

양도세

소형주택과 지방 미분양 주택은 양도세 중과대상에서 제외시켜준다. 내가 2주택인데 내가 추가로 소형주택 및 지방 미분양 주택을 매수했다면, 주택수에 제외되기에 이후 소형주택 및 지방 미분양 주택을 매도할 때는 양도소득 중과세에서 제외되는 것이다.

만약, 일시적 2주택을 노린다면 1주택인 상태에서 소형주택을 취득 후 3년 안에 아파트를 매도한다면 양도소득세 비과세가 가능하다. 단, 반드시 3년 이내에 팔아야한다.