이마트는 1분기 연결순매출액 7.2조원, 영업이익 471억원을 기록하며, 영업이익 기준 시장컨센서스인 226억원을 큰 폭으로 상회했습니다.

대형마트의 성장률은 +1.4% 기록했는데 1분기 객수 회복(+2.7%)에도 불구하고 오프라인 대형마트 채널의 구조적 수요 부진으로 기존점 성장률이 소비자물가 상승률 하회했습니다.

다만 트레이더스 기존점 성장률은 +7.5%로 큰 폭 성장하며 별도 법인은 매출 성장으로 영업이익 45% 증가 했습니다.

손익이 부담이 되고있는 신세계 건설은 당초 영업적자 예상치(-400억원 수준) 보다 적은 189억원 적자 기록하며 선방했습니다.

이커머스 사업부문 적자 축소(+41억원) 및 스타벅스코리아의 원가율 하락에 따른 영업이익 증가(+122억원)는 실적에 긍정적으로 작용했습니다.

그러나 이마트24가 저효율 점포 효율화 작업으로 영업적자 131억원으로 적자폭 확대(-92억원) 되었습니다.

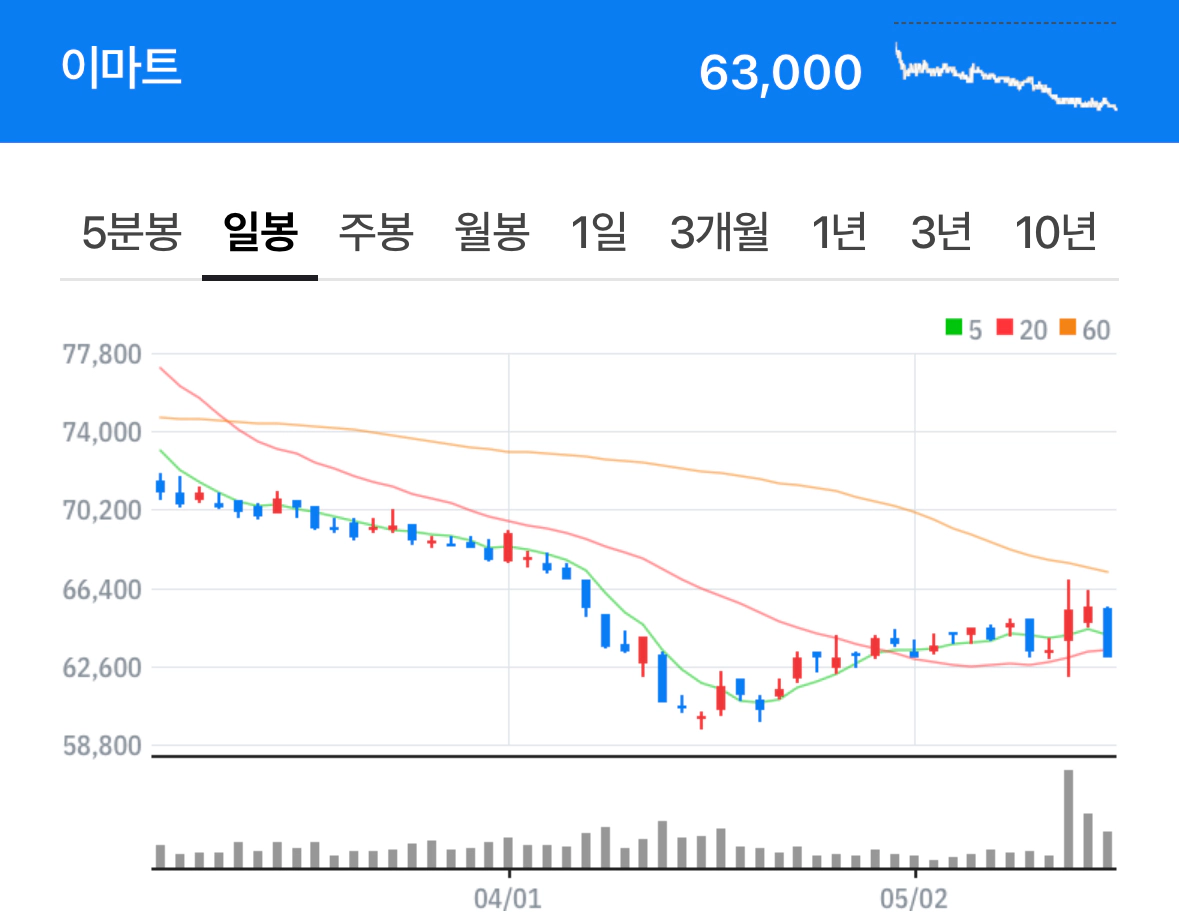

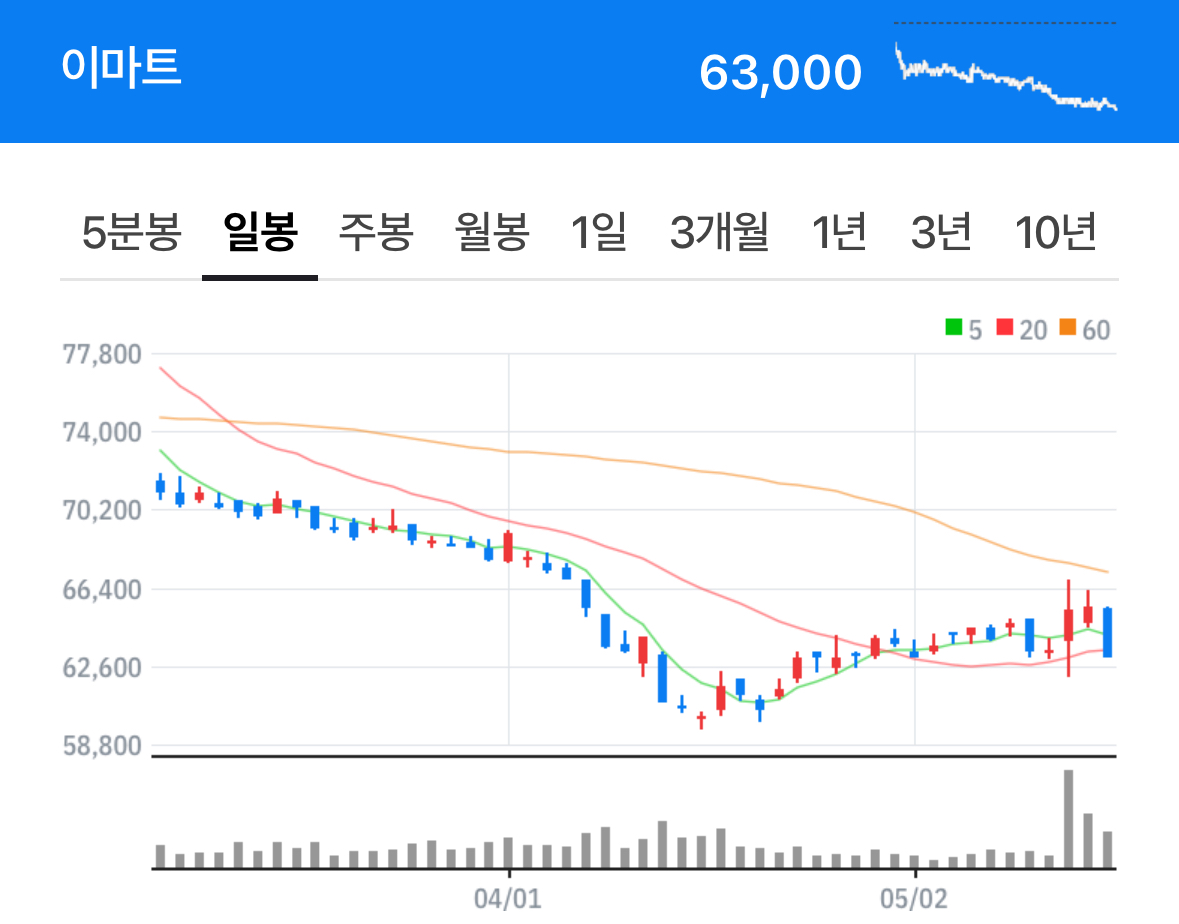

컨센서스를 상회하는 실적에도 불구하고 주가는 반등을 못하고 있는 모습을 보여주고 있습니다.

그간 실적이 약했던 트레이더스가 약진했고 스타필드의 접객력을 큰 활약을 했다.

그러나 여전히 건설 자회사가 부담스럽고, 실적 가시성

이 떨어졌으며 가장 우려스러운 점은 모회사인 이마트로

의 건설의 유동성 리스크가 전이되는 것입니다.

신세계건설에서 유동성 리스크가 발생할 수 있는 보증 규모는 약3,000억원 수준인 것으로 파악되고 있습니다.