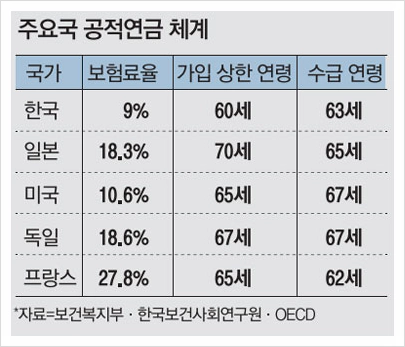

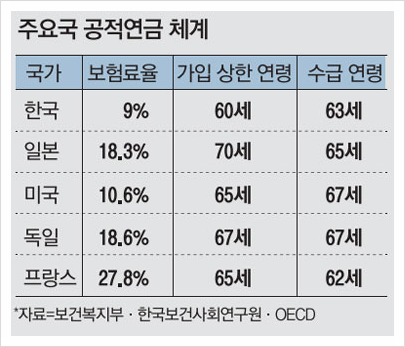

직장인이라면 매월 자동으로 4.5%, 국가에서 4.5%로 총 9%의 이율로 국민연금이라는 이름으로 연금공단에 쌓이게 된다.

하지만 갈수록 늘어나는 고령층과 줄어드는 어린 아이들의 문제로 "고갈"이란 문제를 직면하게 된다. 그래서 현재 요율로는 지금 젊은 세대들은 국민연금의 혜택을 못 보게 되어 연금개혁을 외친다.

하지만 또 실패했다. 절대 손해를 보기 싫은 늙은 세대 때문에 반세기 동안 미뤄왔던 문제를 또 뒤로 미루게 되었다. 돌이킬 수 없는 부메랑이 되어 우리 자식, 손자 세대에게는 큰 부담이 되고 번 돈이 모두 노인부양하는데 소요되기에 세대갈등의 원인이 된다. "왜 나를 낳았냐는" 자조섞인 말도 들을 수 있다.

오늘은 국민연금 개혁 보험료율 소득대체율 감액기준 조기수령 조건에 대한 분석입니다.

국민연금 개혁

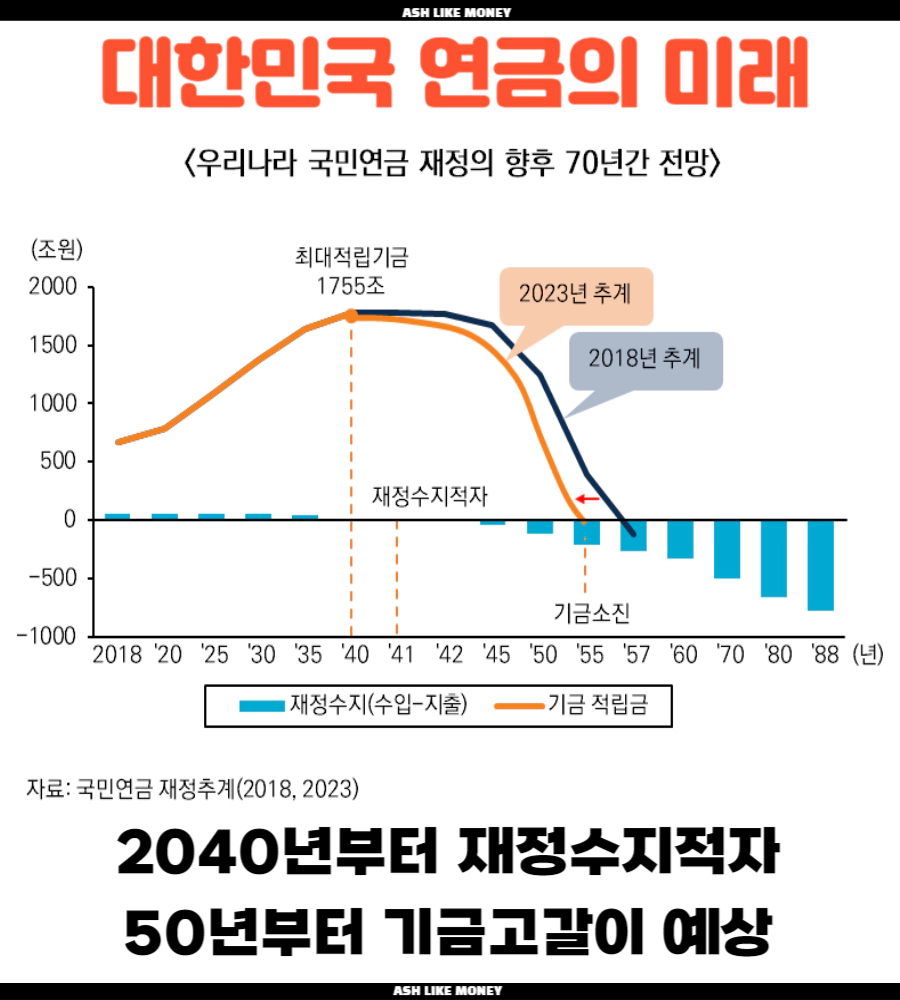

2050년 쯤에는 연금은 모두 고갈될 것이라 가정하고 있다. 출산율이 0.68명이고 지방소도시는 무너지고 의학기술의 발달로 고령층의 생존율은 점점 더 증가하고 있기에 국민연금을 받고 유지되는 수급자들은 더더 증가한다.

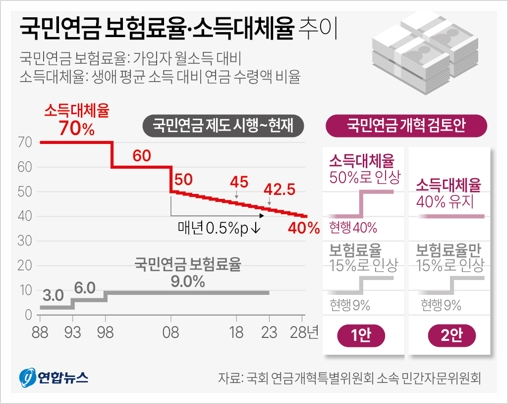

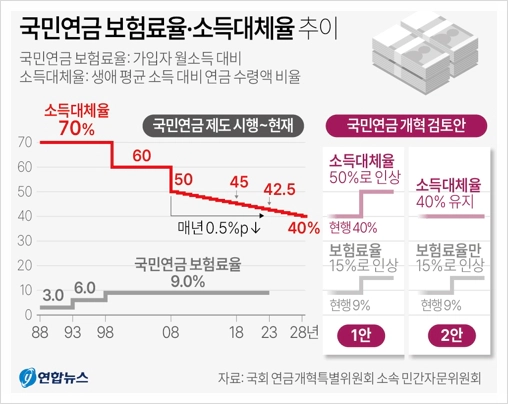

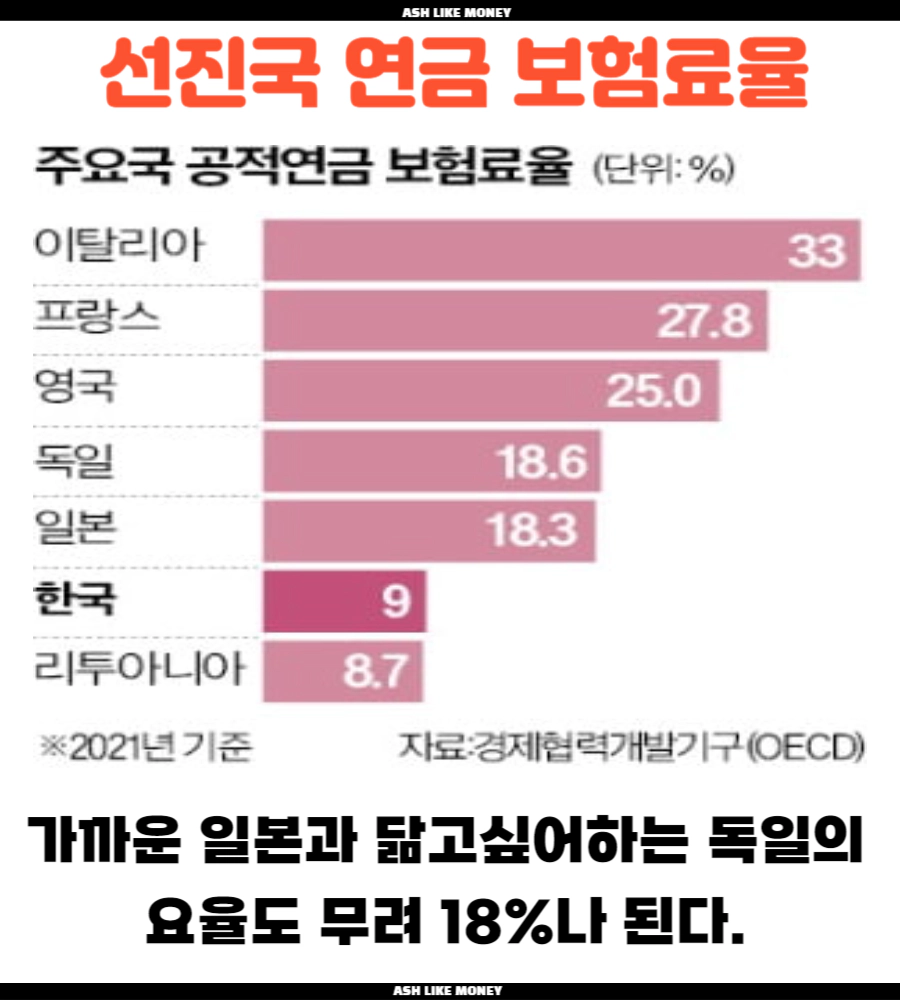

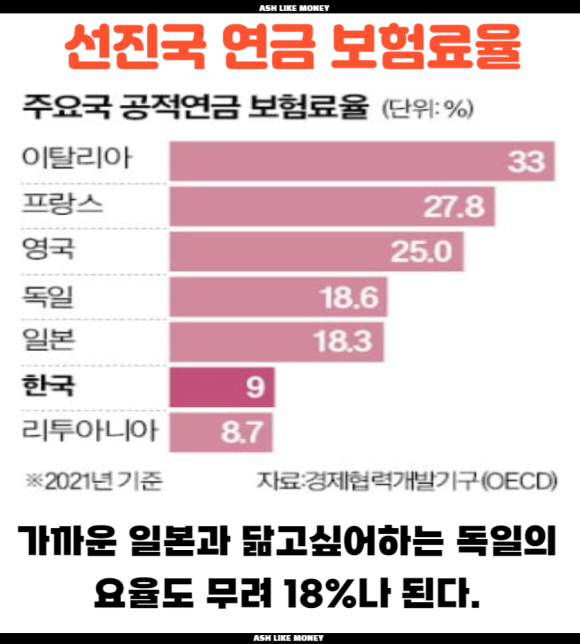

국민연금의 지속성에 의문을 갖고 연금개혁을 위해 공론화한 결과 "더 내고 더 받는 안"이 더 많은 응답을 얻었다고 한다. "보험료율을 9% → 13%로 올리고 소득대체율 40% → 50%"로 하자는 의견이 가장 높은 호응을 받았다.

우리가 선진국 같은 복지를 받기 위해선 선진국만큼 요율을 올려야 한다. 하지만 요율이 너무 적다는 지적이 있는데 일본은 우리의 2배다. 아직은 적립금이 1천조원이 있어 걱정은 없다고 하지만 미적립부채를 고려하면 지급하기로 한 연금액이 무려 2,800조원이 넘어 적립금을 감안해도 미지급 연금액은 1,825조원이다.

하지만 이것도 출산율이 1.2명까지 오른다는 가정하에 시뮬레이션한 매우 낙관적인 결과이다.

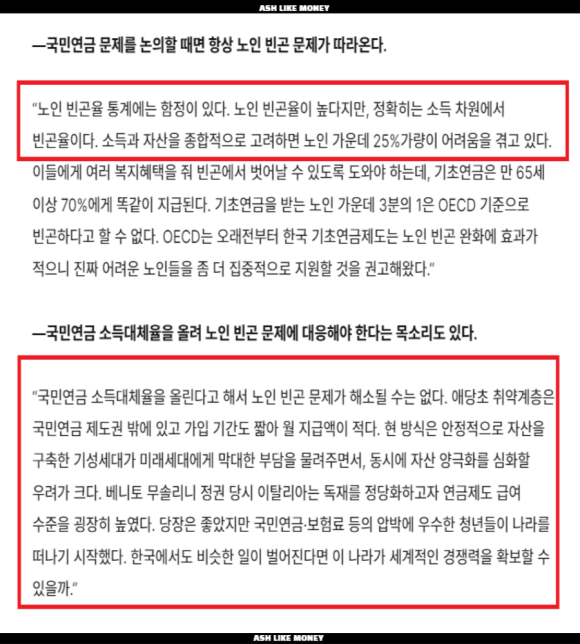

국민연금 개혁에는 항상 노인빈곤율이 문제라는 지적이 있다. 우리나라는 노인빈곤율이 높은 편인데 소득과 자산을 모두 고려하면 약 25%의 노인층이 생계의 고통을 받고 있다. 하지만 연금은 만 65세 이상은 70% 똑같이 지급되고 OECD기준으로 연금을 받는 노인들 가운데 1/3은 진짜 빈곤하지 않다고 한다.

애초에 취약계층은 국민연금을 낼 여력이 안되어 기초수급자로 살고 있어 진짜 어려운 계층을 집중적으로 지원하고 국민연금을 낼 여력이 있는 사람들에게는 요율을 올려 미래세대를 위해 개혁해야한다.

국민연금 조기수령

국민연금 조기수령은 가입기간이 10년 이상이고 월평균 소득이 24년 기준 2,989,237원 이하라면 연금 수령 나이보다 최대 5년 일찍 연금을 받을 수 있는 제도이다. 대신, 조기수령 받는다면 연금액이 제 나이때 받는 금액보다 작게 받는다.

1년마다 6%, 즉, 월 0.5%이고 최대 5년 조기 지급받는다면, 30%까지 감액되므로 급하지 않는다면 조기수령보다 제 나이때 받는 것이 유리하다. 단, 월 2,989,237원을 초과하는 사업소득 및 근로소득이 있다면 연금은 중지되고 회수당할 수도 있으니 주의해야한다. 그래서 조기수령 받을 때는 일을 안 하는 것이 좋다.

요즘은 조기수령받는 사람들이 증가하는데 나라가 어려워지면서 실직, 사업부진, 건강악화 등의 문제 때문이다. 건강과 미래에 대한 불안감, 연금고갈의 걱정으로 "나중에 많이 받는 것보다 당장 지금에 받는 것"을 선택하는 현실이다.

국민연금 감액기준

우리 아버지가 정년 퇴직을 했다고 가정하자. 그러다 국민연금을 받기 3개월 전 미리 조기수령을 했다. 어머나 갑자기 업체에서 일을 하라고 한다? 그렇다면 원래 받던 연금은 어떻게 되는가? 연금이 중지되거나 감액되지 않을까 걱정할 것이다.

먼저, 조기수령 받는 동안에는 절대 일을 하면 안된다. 조기수령 받는 동안 소득을 받는 일을 하게 된다면 연금은 중지되거나 심하면 받은 연금을 돌려줘야 할 지도 모른다. 대신, 월세소득 같은 사업소득은 있어도 상관없다.

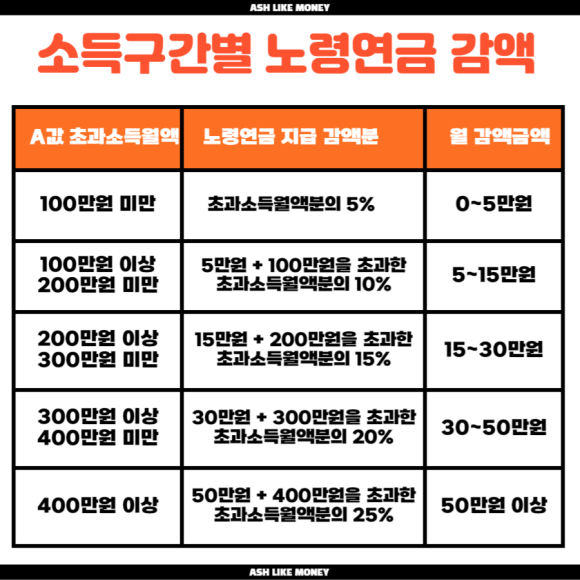

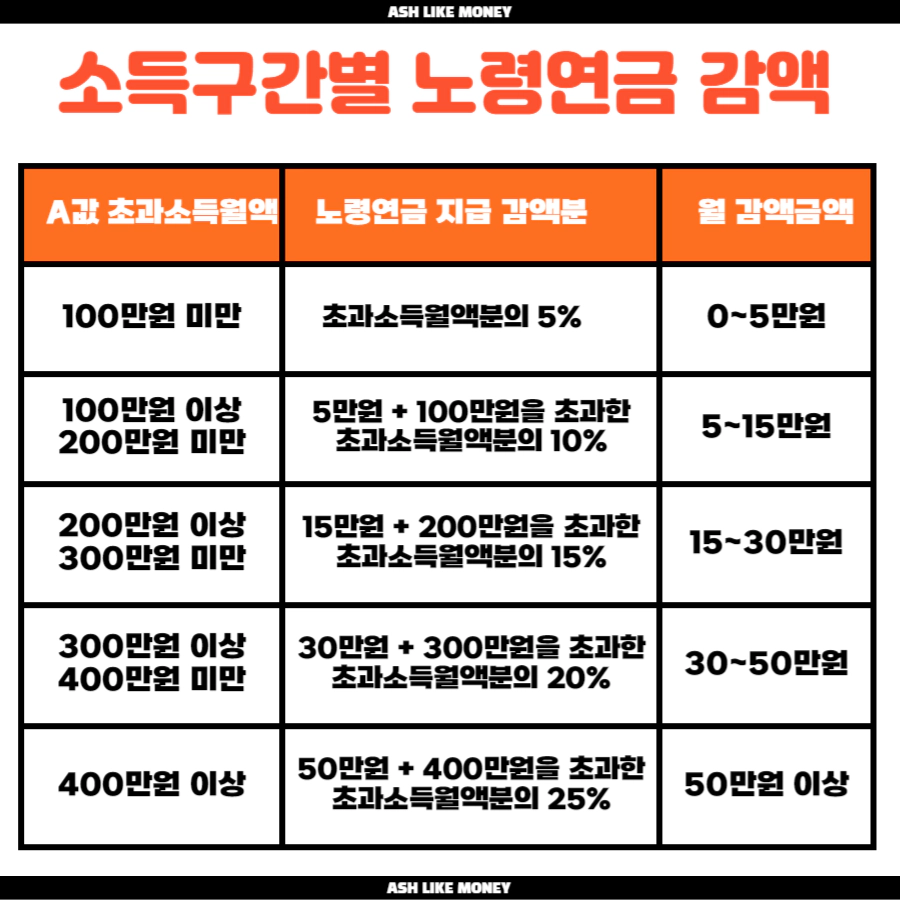

대신, 조기수령받다가 24년 5월 16일부터 연금을 정상적인 나이에 받게 된다고 하면 연금이 나오는 5월 25일 이후로는 일을 해도 상관없다. 대신 월 소득 + 사업소득의 금액에 따라 연금은 감액된다. 단, 24년 기준 월 2,989,237원이고, 연 4,500만원까지는 사업소득 + 연금 + 소득이라도 감액되지 않고 5년 동안은 소득의 크기에 따라 감액된다.

아버지가 원래 200만원의 연금을 받는데 사업소득 + 근로소득이 350만원이라면 40만원이 감액되어 연금은 160만원으로 깎이게 된다.

5년 이후에는 원래 받기로 된 연금으로 죽을 때까지 받게된다. 의학기술의 발달으로 생이 길어지는 만큼 국민연금 공단은 매월 늘어나는 연금수급자들을 지원하기 위해 투자를 잘 해야한다. 국민연금 공단 파이팅이에요!

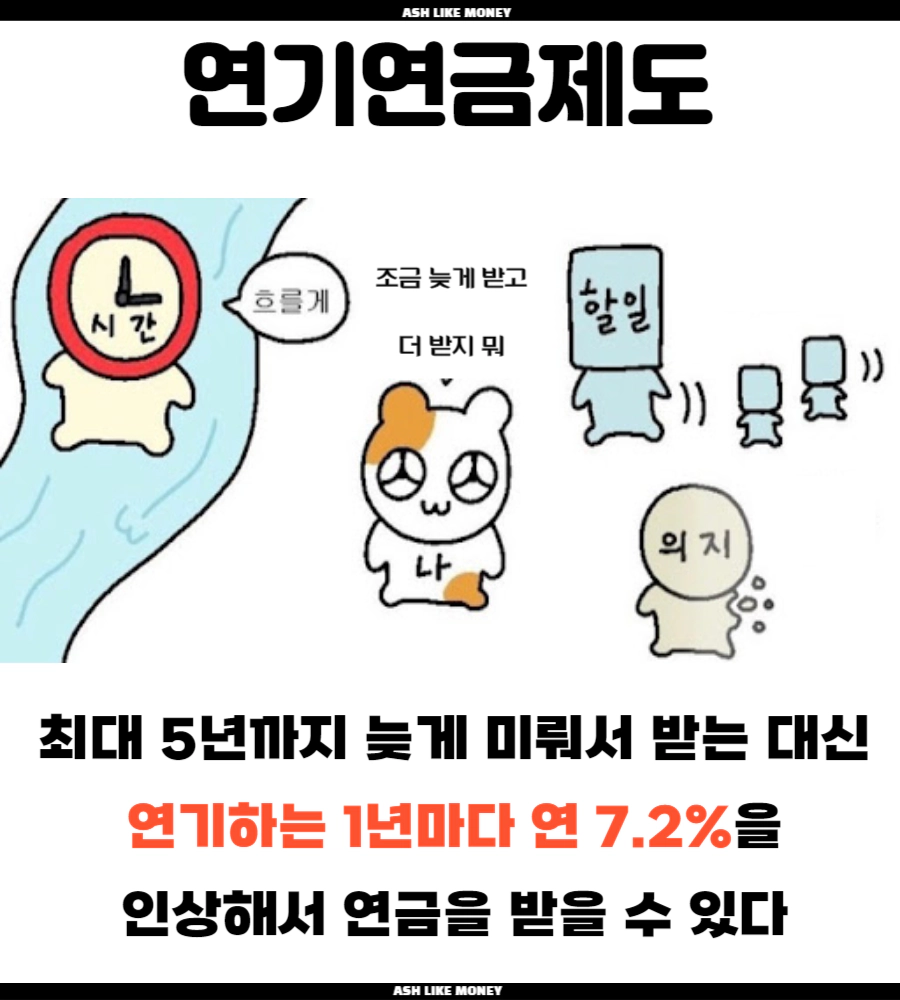

연기연금제도

소득이 있기에 당장에 연금이 필요로 하지 않은 여유로운 사람 같은 경우에는 연금을 나중에 받을 수 있는 "연기연금제도"를 이용할 수 있다.

최대 5년까지 뒤로 늦출 수 있고 연기하는 1년마다 연금을 7.2%(월 0.6%)인상되어 연금액을 나중에 받을 수 있다. 늦게 받고 더 받는 것이다.

게다가 받는 연금액의 전액을 연기할 수도 있고 50%부터 100%까지 10% 단위로 연기하고 싶은 금액을 정할 수 있다. 재취업의 여유와 건강만 있다면 연기연금제도를 활용하는 것도 좋지만, 연금이 언제 바닥날지 모르는 상황이라면 차라리 빨리 받는 것이 나을 수 있다.

물론, 당장에 연금받는 베이비부머들은 이야기가 다르다. 앞으로 연금고갈까진 당장에 몇 년이 아니라 몇 십년 남았으니까 말이다. 중요한 것은 젊은 우리의 미래이므로 각자도생해야한다. 아무도 나를 먹여살려주지 않고 정부도 우릴 책임져주지 않는다.