올해 경제에 대한 분석이 논란이 되고있다.

낙관론과 부정론이 서로 상충하고 있고 상반기 침체를 대부분 예상하였는데 이와 다르게 실제 주식은 연초에 많이 올라가고 있는 상황이기 때문이다.

경기 낙관론을 말하는 쪽에서는 중국 리오프닝으로 인한 경착륙이 아닌 연착륙을 말하고 있으며, 유럽의 겨울도 무난히 넘기고 있는 모양새로 이러한 부분도 긍정적인 부분으로 작용을 하고 있다고 한다.

또한 작년 4분기 미국 경제 성장율이 연 2.9% 성장으로 나오며 시장이 아직 견고함을 유지하고 있는 모양새다.

하지만 점점 인플레이션이 잡히지 않고 있는 모양새가 이어지고 있으며 (유가 상승, 원자재 상승 등) 이러한 기조가 계속 이어진다면 경제 침체와 더불어 스테그플레이션 상황에 놓이게 될 것이라는 진단을 내놓고 있는 국내 연구원도 존재한다.

본인이 가장 우려하는 것은 부동산이다.

현재 인플레이션이 약간 꺽이는 모습을 보이는 것은 부동산 하락이 가장 큰 영향을 미치고 있는 것으로 보이며, 부동산 하락은 인플레이션을 더이상 못 올라가게는 할 수 있으나 경제 성장율에는 매우 안좋은 영향을 주기 때문에 경제 하락과 고물가 유지가 계속되면 장기적인 스테그플레이션 상황에 빠질 염려가 있어서이다.

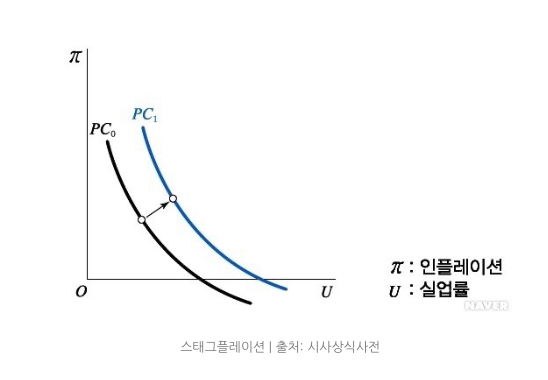

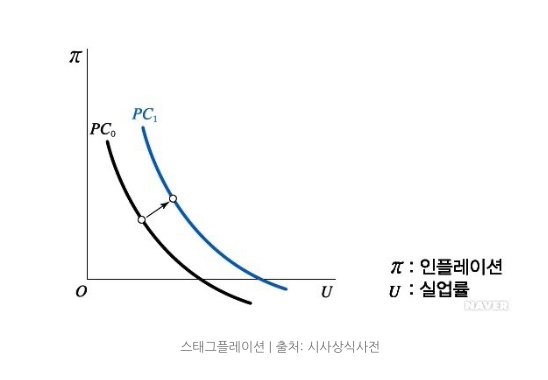

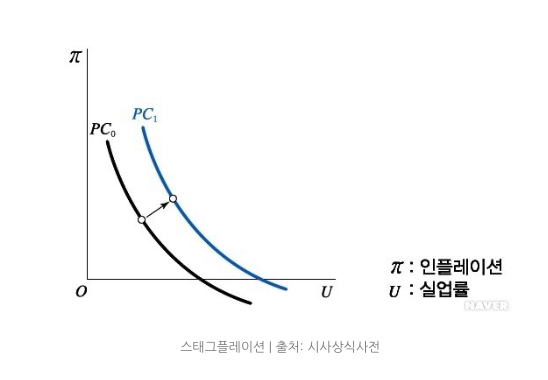

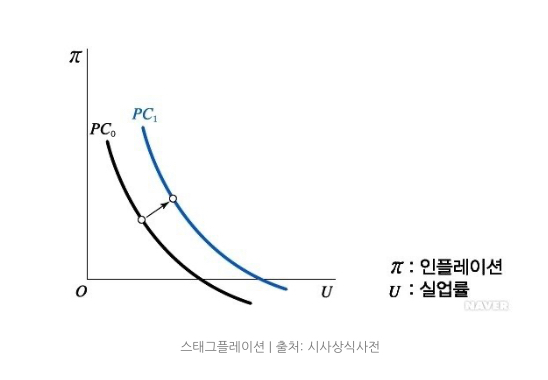

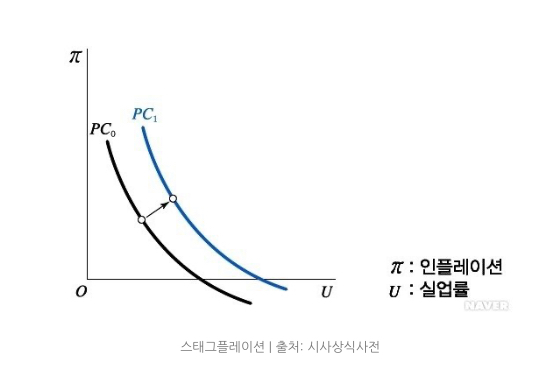

스테그 플레이션은 필립스 곡선에 따라 인플레이션과 실업율 사이의관계로 정의된다.

실업율이 견고하게 낮은 지금의 미국 상황에 따라 인플레이션은 점점 증가하고 있는 것으로 봐도 무방하겠지만, 이 말은 실업율이 높아지지 않는한 인플레이션은 점점 반대로 증가를 하고있게 되는 것이다.

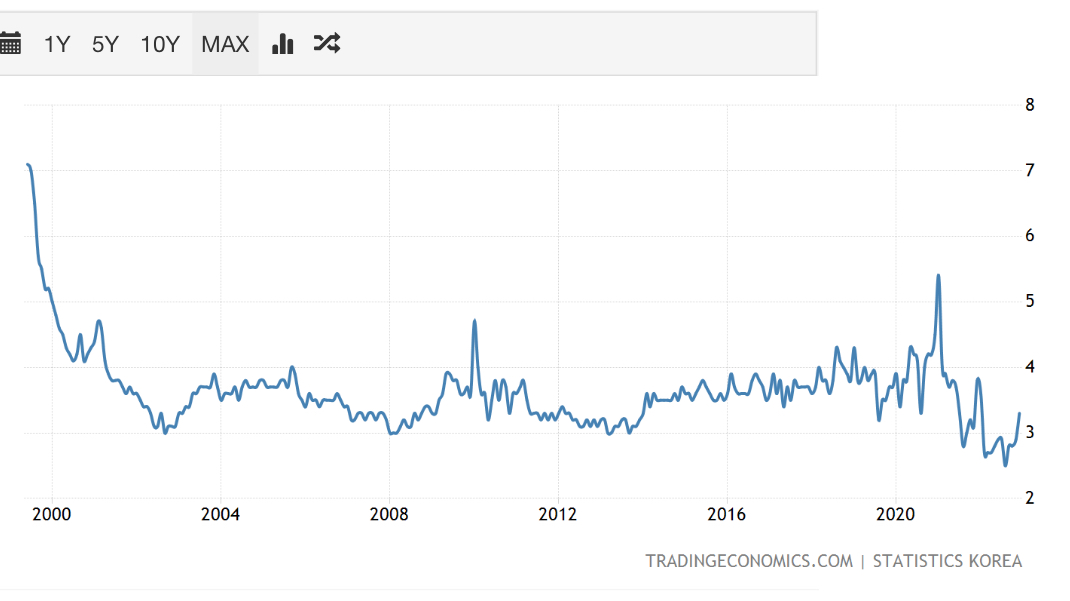

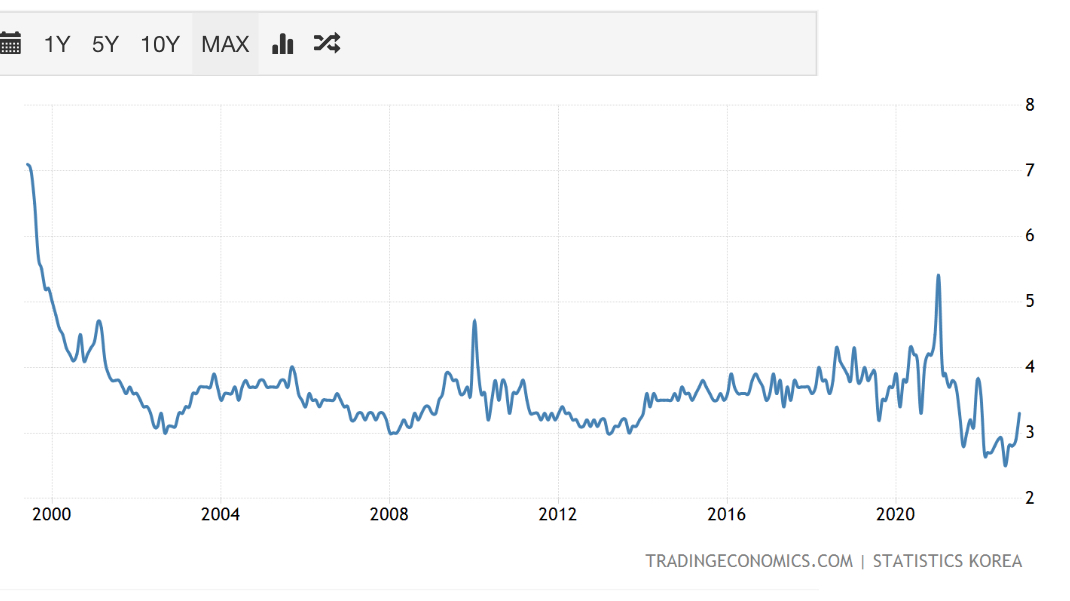

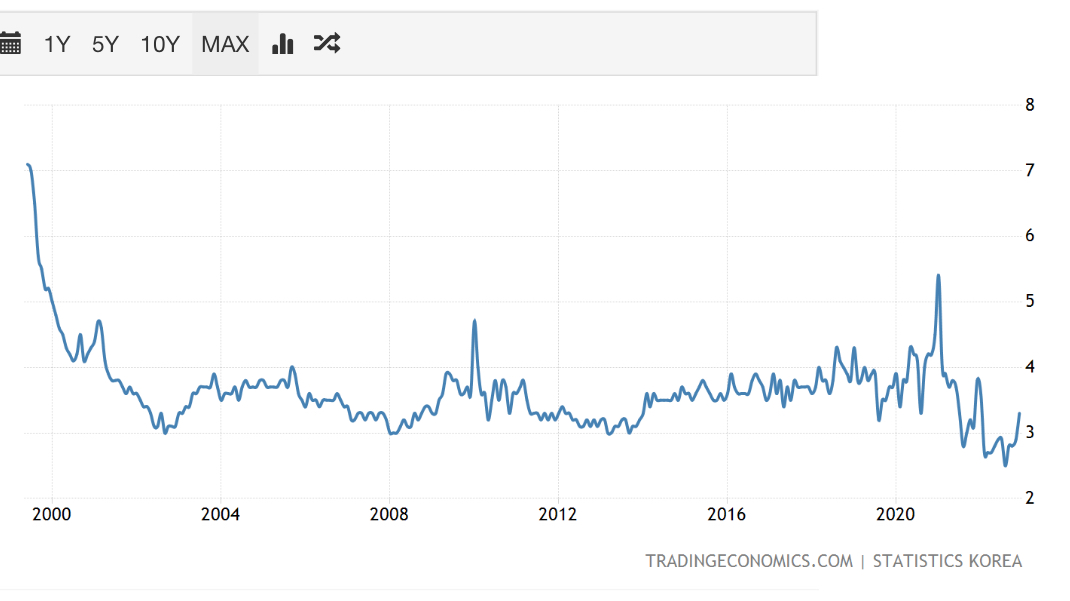

[대한민국 실업율 - 출처 trading economy]

한국의 실업율은 올해 3.3%를 찍으며 점점 상승세가 가파르게 오르고 았는 상황이다.

올해 한국 경제의 드리운 먹구름이 실업율을 점점 가속화 시킬 수 있다.

하지만 3.3% 수치는 위 실업율 그래프에서 보듯이 역사적으로 매우 낮은 수준이며 아직 실업율 증가가 인플레이션을 낮추기에는 아직 갈길이 멀어 보인다.

결국 한국의 경제는 부동산 하락을 통한 인플레이션 하락이 다른 지표의 하락보다 가장 크게 작용을 할 것으로 보이며, 부동산 하락(인플레이션 하락)과 실업율 상승이 같은 방향이므로 자산가격의 하락과 실업율 상승(경제 침체)이라는 엄청난 경제적 후폭풍이 동시에 지나가야 인플레이션이 잡힌다는 결론이 난다.

또한 이러한 결론은 만약 경제가 연착륙을 하게된다면 자산가격의 하락 및 실업율 상승이 서서히 진행이 된다는 말과 동일하며, 결국 장기 인플레이션에 빠지게 된다는 말과 동일하므로 경제 연착륙을 예상하는 뷰는 결국 인플레이션의 장기화를 예상하는 것과 동일하며, 이러한 환경(경제 침체 + 인플레이션 = 스테그플레이션) 이 장기적으로 진행이 되는 것을 말한다.