부동산 거래는 모르는 사람의 매수자와 매도자가 중개인을 만나면서 거래를 하는 것이다. 부동산 거래도 취득, 계약, 특약 등 여러 법이 관련되어있다.

여러 심리전이 시작되고 사람의 성격을 파악하고 그 성격에 맞는 전략을 세우기도 한다. 하지만 가족끼리의 거래는 그런 심리전은 필요하지 않지만 세금 폭탄을 조심하면 된다.

가족간 부동산 거래는 매매가를 크게 낮추고 거래하거나 높여서 거래하기 때문에 부동산 시장 생태계를 오염시킬 수 있다.

오늘은 가족간 부동산 거래 주의사항 증여와 매매 세금 비교해보기에 대한 포스팅입니다.

가족간 부동산 거래

가족간 부동산 거래할 때 시장에서 거래되는 시가보다 낮게 판다면 저가양도, 높게 판다면 고가양도라고 한다. 높게 산다면 고가양수라고 하고 낮게 산다면 저가양수이다.

가족간 부동산 거래는 불법은 아니기에 증여를 하던가 매매를 하던가 상관은 없다. 하지만 부동산에 관련한 편법은 한국에서 불가능하다.

상속세 및 증여세법 35조에 따라 주택의 저가양수 또는 고가양도에 따른 이익의 증여의 규정을 적용받는다. 높게 팔거나 낮게 산 가격에 따라 이익이 있는 금액은 증여로 간주하여 증여세를 부과한다.

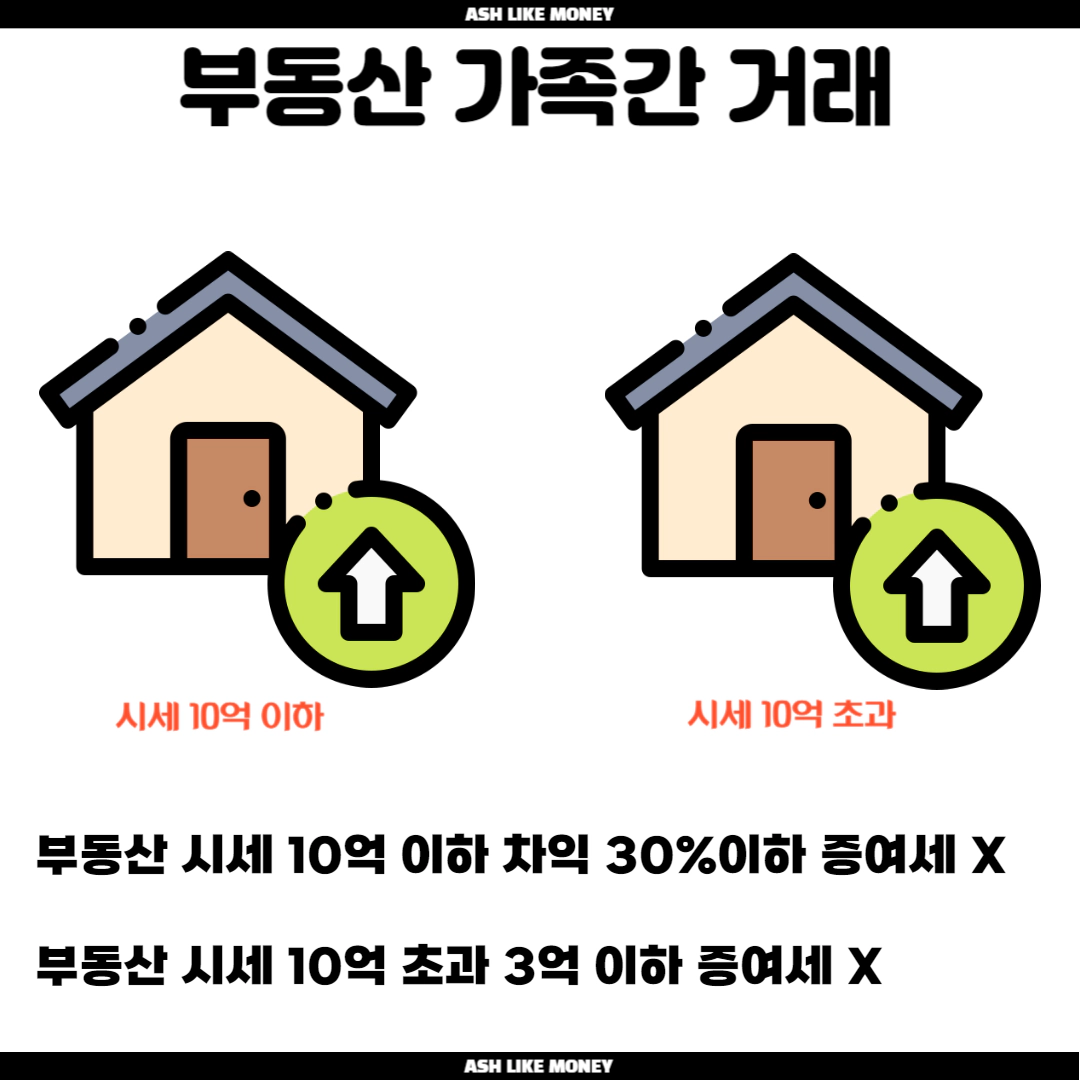

차익의 30% 이상이나 3억 이상 저렴하게 팔거나 비싸게 판다면 증여로 보는 것이다. 본래 부동산 시세가 10억 이하라면 차익이 30% 이하이거나 10억 초과라면 차익이 3억 이하라면 증여세를 부과하지 않는다.

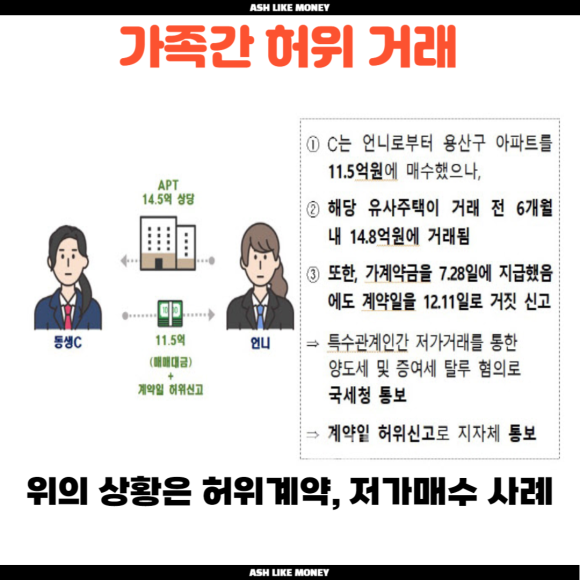

이는 특수관계인 직거래를 통해 편법증여인데 20대 자녀가 부모에게 아파트 구입 대금을 받아 부모가 가진 아파트를 매수한 다음 부모를 세입자로 임대차 계약하는 것도 해당된다.

예시

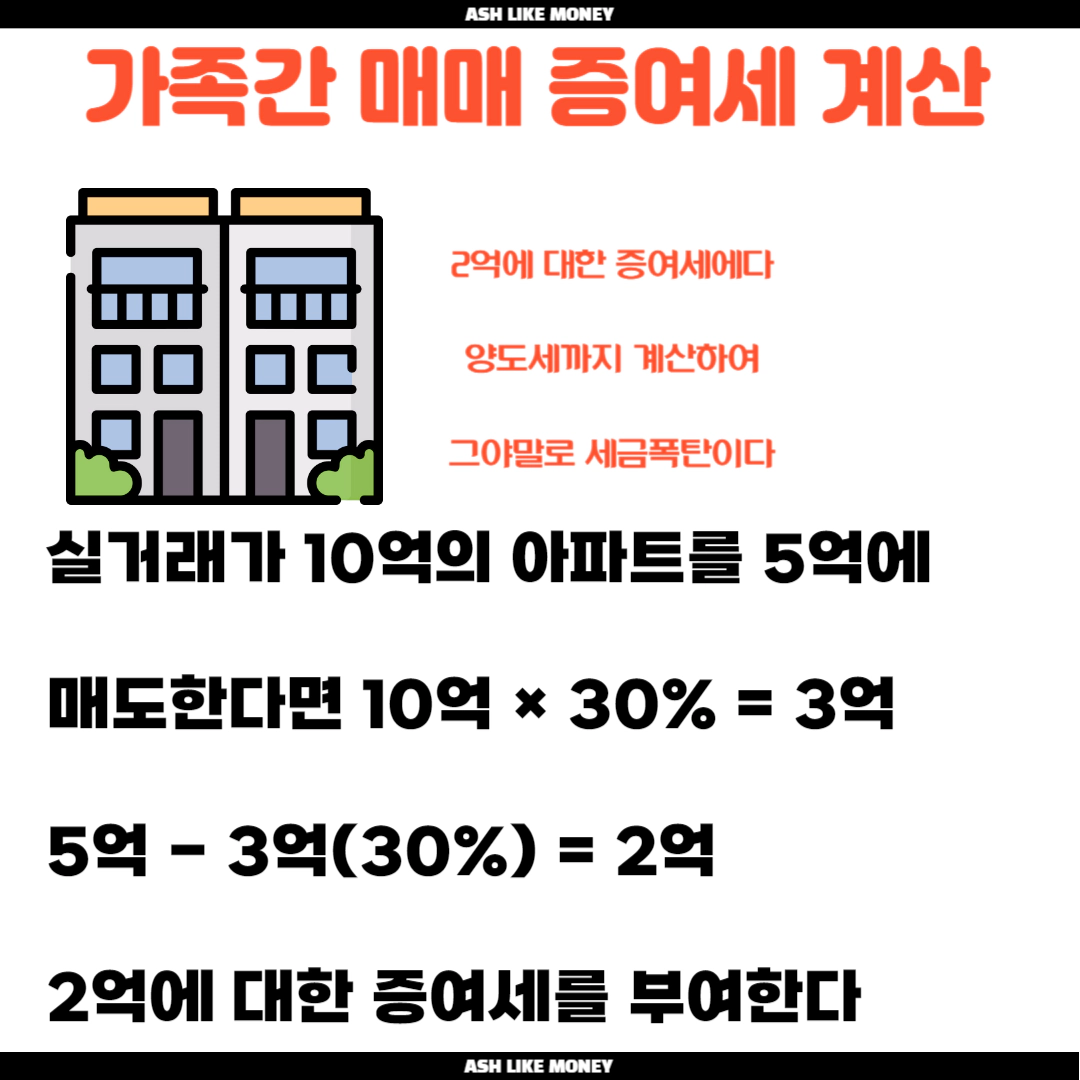

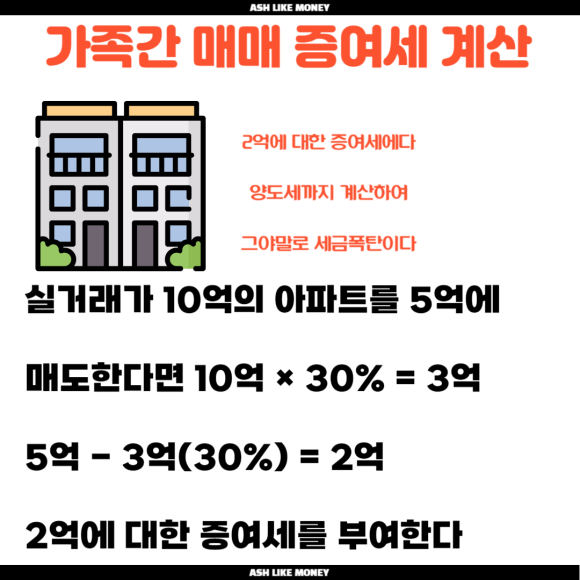

만약, 실거래가가 10억인 아파트를 5억에 아들에게 매도했다 가정해본다. 원래 가격인 10억 - 5억 = 5억이고 5억 - 최소 30% 3억 = 2억이다.

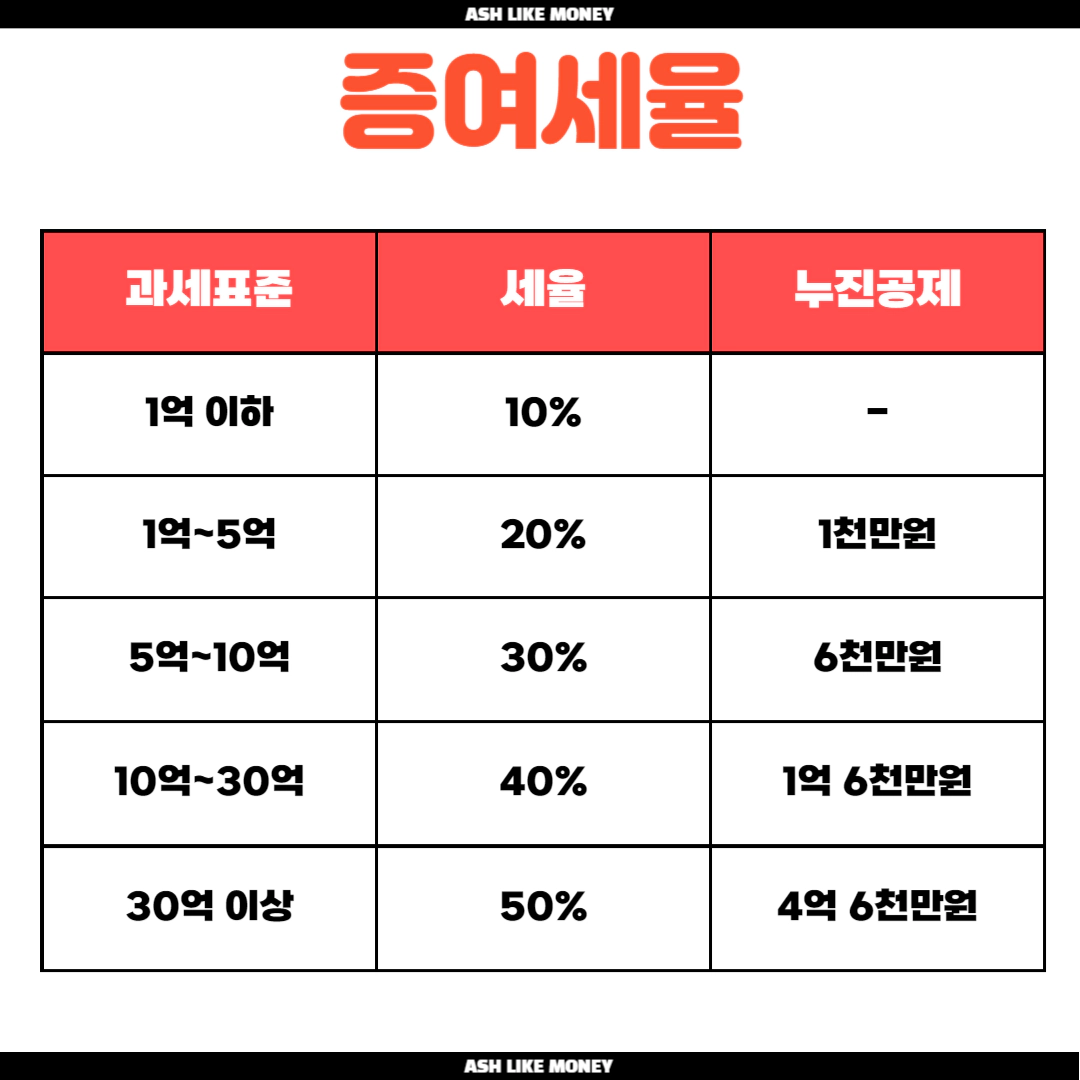

즉, 2억에 대한 부당한 이익을 증여세로 계산해서 세금으로 징수한다. 2억 - 직계비속 공제 5천만원 = 1억 5천만원이고 1억 5천만원 × 20% = - 누진공제 1천만원 = 2천만원이 나온다.

즉, 2천만원을 세금으로 내고 이미 납부했던 양도세에 다시 계산한 양도세를 차액분을 추가로 계산해서 납부해야하기에 세금 폭탄을 맞을 수 있다.

또한, 시장가가 12억인데 18억에 매도한다면 6억 - 3억 = 3억에 증여세를 부과한다.

가족간의 범위

저가매수, 저가매도 등의 가족 간의 거래가 적용되는 범위는 어떻게 될까?

하지만 가족이라고 칭하지 않고 특수관계인이라 칭하고 있고 특수관계인의 범위는 3가지이다.

하나는 6촌 이내의 혈족, 두번째는 4촌 이내의 인척, 마지막으로 배우자 및 배우자의 직계비속이다.

가족간에도 부동산 거래시 필요한 서류들이 있다.

매매계약서, 금융거래내역서, 소득증빙서류, 등기필증 등이 필요한데 가족간 부동산 거래도 계좌로 흔적을 남길 수 있도록 거래하는 것이 좋다.

매매거래라고 인정받지 못한다면 양도소득세가 부과된다. 양도소득세법 101조에 따르면 매매가가 시가의 5% 이상일 경우 시가로 계산한 양도소득세를 납부해야한다. 그러나 부모가 1가구 1주택 비과세 대상이라면 양도가액의 12억원까지는 비과세이다.

만약, 가족에게 돈을 빌려 매수했다면 차용증을 작성해야한다. 차용증은 사실적으로 돈을 빌렸다고 입증할 수 있는 자료로 이자는 4%대이다.

가족에게 돈을 빌리고 차용증을 썼다면 매월 적정금액을 내고 이자도 내야하고 이를 계좌기록에 남겨야한다.

증여와 매매 비교

매매는 "사고 파는 것"을 의미하고 증여는 "재산을 무상으로 타인에게 양도해주는 것"을 의미한다. 증여를 하면 취득세와 증여세를 내야하고 매매는 양도세와 취득세를 내야한다. 둘 다 증여받거나 매매를 한 사람이 내야 하는 세금이다.

매매의 경우

A씨가 아버지로부터 부동산을 시가 15억보다 싼 12억에 매수를 했다. 그렇다면 세금을 얼마나 내야 할까?

→ A씨는 3억을 싸게 매수하였으므로 3억의 이득을 본 것이라 간주한다. 부동산 시가가 10억 미만이라면 시가와 매수금의 차액이 30% 이하일 때, 부동산 시가가 10억원 초과된다면 시가와 매수금의 차액이 3억 이하라면 증여세를 부과하지 않는다.

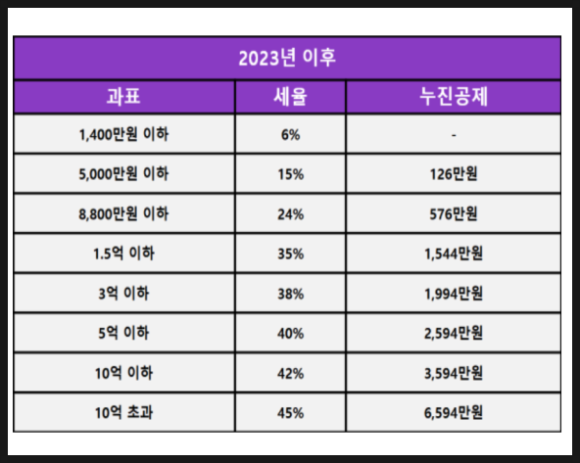

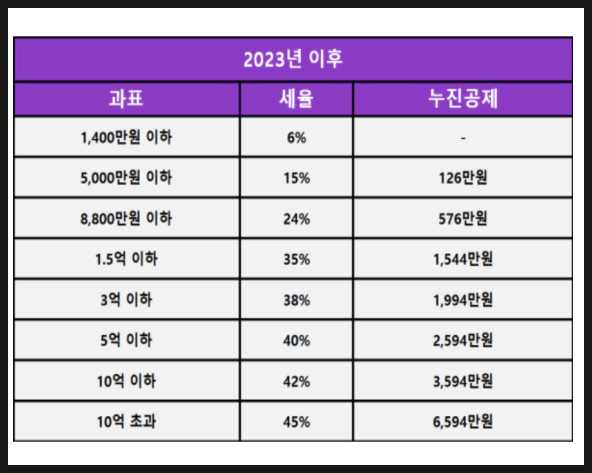

그러므로 차액이 딱 3억원이므로 증여세를 내지 않아도 된다. 대신, 취득세와 양도세를 내야한다. 양도세는 10억 초과이면 누진공제 6,594만원을 제외하고 45%나 내야한다.

증여의 경우

똑같은 경우에서 아버지에게 15억의 아파트를 증여받았다면 증여세와 취득세를 내야한다. 취득세는 15억에 대한 취득세율을 적용해서 내야하고 증여세의 경우 15억원의 경우 누진공제 1억 6천만원을 제외하고 40%의 세금을 내면 된다.

가족간 증여를 하는 경우에는 증여받은 부동산을 5억 이내에 매도하면 증여자의 취득가격으로 계산되어 양도세가 더 많이 나올 수 있다.