이걸 역성장이라고 봐야 할까?

파이오링크는 오늘 지난 해 1분기 대비 약 27% 감소한 매출을 발표했다. BEP를 하회하는 매출(높아진 판관비의 영향(인건비, 연구개발비)이 큼)로 인해 영업손실과 당기순손실을 기록했는데, 언뜻 보면 정말 심각한 역성장으로 보이지만 실제론 그렇지 않다.

<파이오링크 지역별 매출실적>

133억에서 97억으로 급감한 매출을 국가별로 뜯어보면, 국내 매출이 11억 가량 감소했고 일본향 매출이 26억 감소했음을 확인할 수 있는데 이는 지난 해 1분기 매우 높았던 일본향 매출의 기저효과 때문이다. 23년 1분기에 보안스위치 판매단가를 인상하기 직전 일본의 파트너사와 총판이 재고축적을 위해 당사의 제품을 대량으로 구매하였다. 이로 인해 23년 2분기와 3분기의 일본향 매출이 매우 부진했음을 지난 포스팅에서 확인할 수 있다.

지난 해 1분기의 실적이 비정상적으로 높았기 때문에 일본 실적만 놓고 보면 올해 역성장이 나오는 것은 당연했다. 이 건은 이해가 되었다 하더라도 국내 매출이 역성장한 것은 정말 위험한 신호가 아닌가 하는 질문이 생길 수 있다. 그러나 당사는 수요가 꾸준한 소비재를 판매하는 회사가 아니다.

즉, 회사가 성장한다 하더라도 분기별로 실적을 측정하는 방식으로는 기업의 가치를 온전히 판단하기 어렵다. B2B 기업의 판매 실적을 평가하기에, 심지어 B2G 성격이 강한 당사의 실적을 평가하는 데 있어 3개월이라는 시간은 너무도 짧기 때문에 이 숫자만을 보고 투자의사를 결정해서는 안 된다는 판단이다.

또한 1분기는 비수기이기 때문에 실적의 등락이 심할 수 밖에 없다. 따라서 오늘의 깊은 하락은 기업의 가치하락을 적정하게 반영한 것이 아니라 분기 실적에 매우 민감한 투기꾼들의 과민반응에 따른 것으로 판단, 오히려 다시금 매수 기회가 주어진 것으로 보인다.

다시 찾아온 세일 행사, 놓치지 않을 거예요

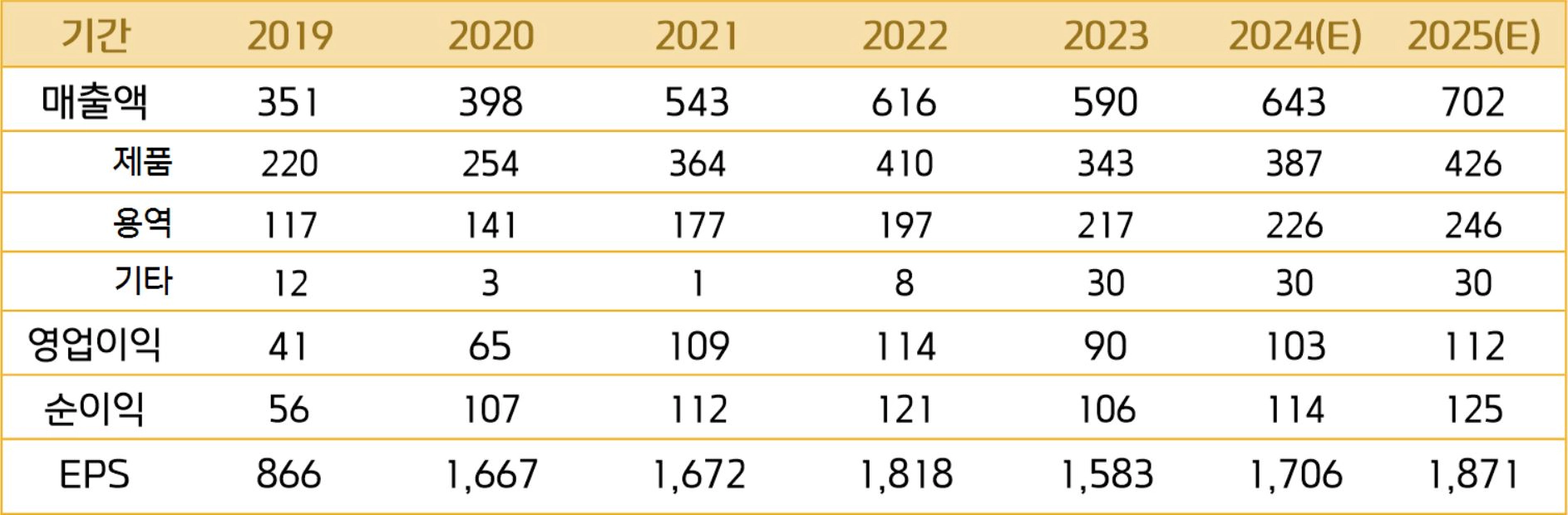

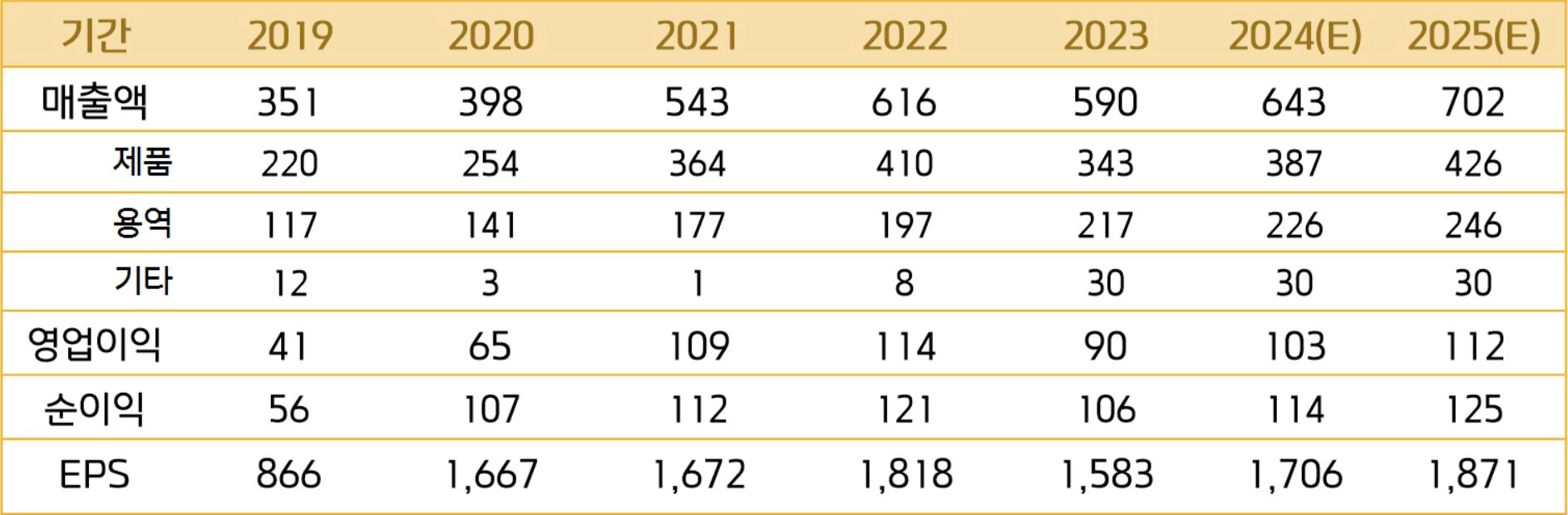

<파이오링크 실적 Table>

1분기 실적이 예상치에 부합하지 못했음에도 올해 실적 추정치를 643억/103억(+8.98%/+14.44% YoY)을 유지한다. 기대치가 떨어진 상황에서 어닝 서프라이즈가 나올 가능성이 높다고 보는 것이다.

파이오링크는 연간 100억원 규모의 R&D를 꾸준히 진행하며 보안시장에서의 경쟁력을 지켜나가고 있다. 이를 바탕으로 주기적으로 신제품을 출시하고 있으며 JAPAN IT WEEK, 각종 전시회 및 컨퍼런스에 참가하여 활발한 영업활동을 전개하고 있다.

성장속도가 더딘 국내를 벗어나 일본에서의 매출을 더욱 확대하고, 당사가 목표하고 있는대로 기타 해외시장까지 진출할 수 있다면 추가적인 실적 창출이 가능할 것이다.

오늘의 주가 하락으로 인해 그간 강력한 지지선으로 작용하고 있는 BPS 부근, PBR 1.05배 수준까지 주가가 떨어지며 다시금 가격 메리트가 생겨난 상황이다. 시장이 오해하고 있는 현 시점은 최고의 매수 기회라고 생각한다.

파이오링크에 투자의견 [ 매수 ] 와 25년도 목표주가 18,700원을 유지한다.