안녕하세요. 리치플랫폼입니다.

드디어, 우리가 너무너무 좋아하는 실적시즌이 와버렸습니다. 저와 함께한 지난 3년간 이렇게 자기가 보유하고 있는 기업의 IR자료를 직접 분석하는 루틴이 우리의 수익에 얼마나 도움이 되는지를 뼈저리게 느끼셨으리라 믿습니다. 이번 실적 시즌에도 주요 기업들의 실적을 함께 분석하면서 이 주식을 보유해야할 것인지, 아니면 이 주식을 조금 더 늘려야 할지 판단해보는 지표로 삼으셨으면 좋겠습니다.

경제적 불확실성이 만연한 시대에, 대만 반도체 제조사 TSMC는 그 어느 때보다도 강인함과 혁신의 상징으로 우뚝 섰습니다. 높은 이자율과 지정학적 위험 등 여러 도전에 직면해 있음에도 불구하고, TSMC는 예상을 뛰어넘는 성과를 마지막 분기에 보여주었습니다. 2023년 마지막 분기, 기대를 넘어선 성과 2023년의 마지막 분기는 TSMC에게 희망찬 시기였습니다.

출처 입력

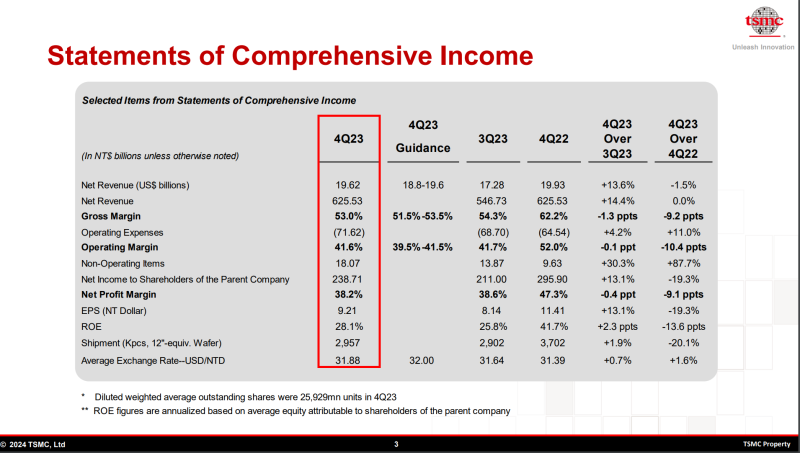

영업이익률은 41.6%로 전분기 대비 0.1%pt 하락하였는데 이는 N3 공정 확대에 따른 비용이 동반되며 마진율이 줄어든 것으로 보여집니다.

이러한 상승세는 TSMC의 운영 효율과 시장에서의 전략적 위치가 얼마나 잘 작동하고 있는지를 보여줍니다. 경제적 불확실성 속에서도 꿋꿋한 태도 경제적 불안정성 속에서도 TSMC는 굳건하게 자리를 지켰습니다.

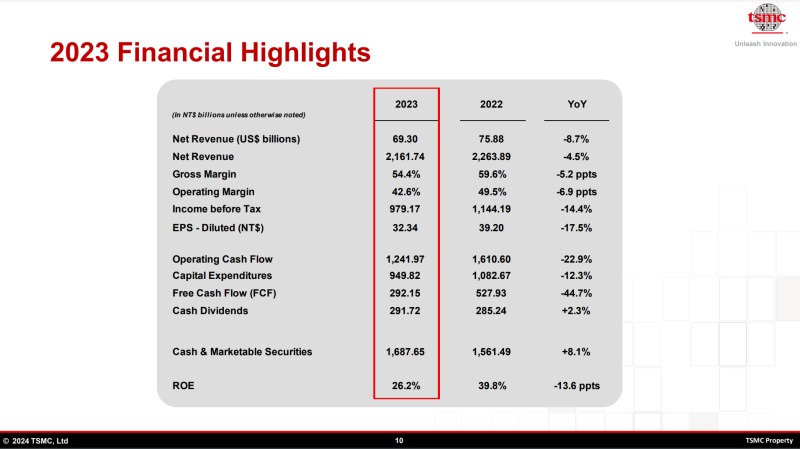

이번 실적에서는 분기 실적 뿐만이 아니라 연간실적도 나오는 시즌이기 때문에 함께 봐보도록 하겠습니다.

초미세 기술로 승부하다: 5나노 이하의 혁신

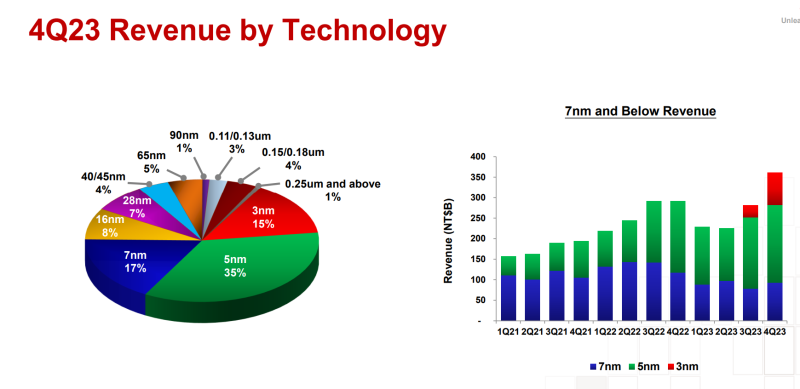

TSMC의 진정한 강점은 5나노미터 이하의 초미세 공정 기술에 있습니다. 이러한 최첨단 공정은 TSMC의 재정적 안정성의 핵심입니다. 특히 주목할 만한 것은, 애플 최신 스마트폰에 사용된 혁신적인 3나노미터 공정이 전체 매출의 15%를 차지했다는 사실입니다. 이는 대량 생산을 시작한 지 불과 1년 만에 달성한 성과입니다.

5나노미터 공정을 포함해, 이처럼 선진 공정의 매출이 전체 매출의 절반을 넘어섰습니다. 이 변화는 TSMC가 기술적으로 얼마나 앞서나가고 있는지, 그리고 성숙한 기존 공정의 하락을 어떻게 효과적으로 상쇄하고 있는지를 드러냅니다.

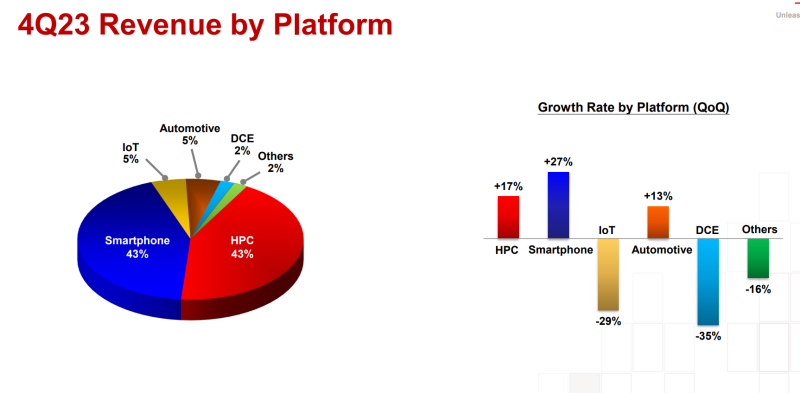

또한, 다양한 분야에서의 성장세 TSMC의 서비스에 대한 수요는 여러 분야에 걸쳐 있으며, 이는 스마트폰(27% 증가), 고성능 컴퓨팅(HPC, 17% 증가), 자동차용 애플리케이션(13% 증가) 등에서의 매출 성장으로 입증됩니다. 이러한 다각화된 포트폴리오는 위험을 분산시키고, TSMC가 다양한 산업 공급망에서 중심 역할을 하고 있음을 보여줍니다. 미래를 향한 밝은 전망 미래를 향해 나아가면서, TSMC는 현재의 성공에 안주하지 않는 것을 알 수가 있습니다.

공정별 수요 전망

그럼 공정별 수요 전망에 대해서도 한번 알아보겠습니다.

'23년 하반기 본격적인 N3 공정 양산을 시작했으며 4분기부터 N3E 양산에 진입했습니다. 스마트폰 및 HPC향 수요 강세의 영향으로 3나노의 공정 비중은 '24년에는 3배이상 증가해 10% 중반에 이를 예정으로 보여집니다. N3의 후속인 N3P, N3X 등의 공정도 지속적으로 선보일 것으로 보여지네요. 특히 파운드리 경쟁사인 인텔과의 기술력 비교 관점에서는 인텔의 18A 공정이 TSMC의 N3P 공정의 수준과 유사한 수준임을 언급하며 기술적 우위를 강조했습니다. N2 공정은 25년 중 양산을 목표로 계획되고 있다고 언급하였으며, 업계의 큰 관심인 BSPDN(Back Side Power Delivery Network) 시스템은 '25년 하반기부터 적용될 예정이라고 합니다.

2024 가이던스

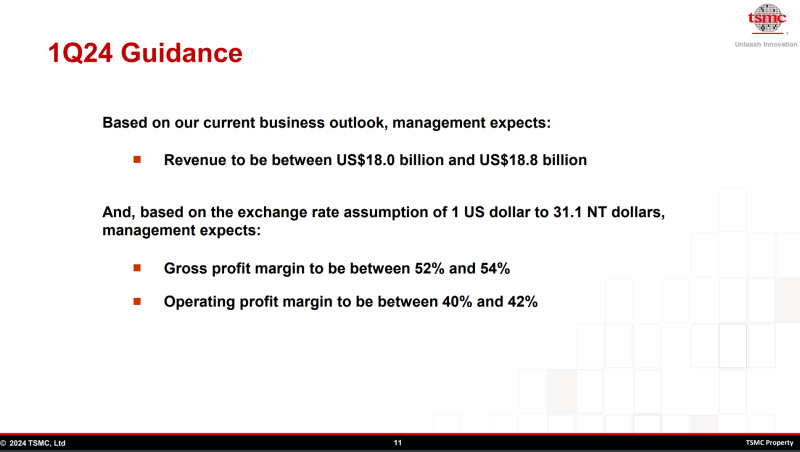

회사는 미국 달러 기준으로 연간 매출이 약 20% 증가할 것으로 예상하고 있습니다.이 수치는 시장기대치였던 18.1B를 상회하는 수준입니다. 스마트폰향 계절적 감소기의 영향을 HPC 관련 수요강세가 일부 보완될 것으로 보여집니다. 이 낙관적인 전망은 올해 예상되는 280억에서 320억 미국 달러에 이르는 상당한 설비 투자를 기반으로 하고 있습니다. N3 공정이 안정화되며 GPM과 OPM은 분기 대비 소폭 개선되는 52%~54%, 40~42%를 제시했습니다. 미국 애리조나에 위치한 TSMC의 새 시설이 순조롭게 진행되고 있으며, 미국 정부와의 인센티브 및 세금 공제에 관한 전략적 논의는 TSMC의 글로벌 확장 전략에서 중요한 이정표입니다. 미래를 위한 철저한 준비 반도체 산업의 발전은 멈추지 않습니다. TSMC도 이에 발맞추어 3나노미터 생산 능력을 확장하고, 2025년부터는 2나노미터 공정의 대량 생산을 준비하고 있습니다.

또한 어닝콜에 따르면 시장측면에서는 메모리를 제외한 반도체 시장 성장률은 YoY로 +10% 초과, 파운드리 시장 성장률은 YoY +20%, 파운드리 시장 성장률은 시장의 성장을 초과할 것으로 전망했습니다.

TSMC는 미래를 예측하는 것에 그치지 않고, 미래를 적극적으로 만들어가고 있습니다. 결론적으로, 경제적 불확실성 속에서도 TSMC의 전략적 위치선정, 첨단 기술에 대한 지속적인 투자, 그리고 견고한 재무 계획은 이 회사가 폭풍을 헤쳐나가고 있음을 보여주죠?

그리고 우리가 요즘 그냥 넘어가면 안 되는 키워드가 하나 있죠?

네. 바로 AI입니다.

TSMC는 AI 시장 성장률이 매년 50%에 달할 것으로 전망하며 27년까지 AI프로세서향 매출액 비중이 10% 후반에 이를 것으로 예상했습니다. '24년 CoWoS Capa는 두배로 늘릴 예정이며, 향후 수년간 CAGR +50% 이상의 성장률을 예상했습니다.

정리해보면,

1. 전분기 대비 실적이 반등하고 있음

2. 3나노 공정의 매출 비중이 증가해 마진율이 증가하고 있음

3. 향후 더 많은 상위 공정의 매출이 예상되며, AI향 매출도 증가할 것으로 기대됨

TSMC는 역시 TSMC죠? 중국-대만 침공말고는 전혀 걱정할 게 없는 주식인 거 같습니다.

오늘도 잘 읽어주셔서 정말 감사합니다.

사진 설명을 입력하세요.