최근 미국 금리를 보면 매우 이상한 패턴을 보이고 있습니다.

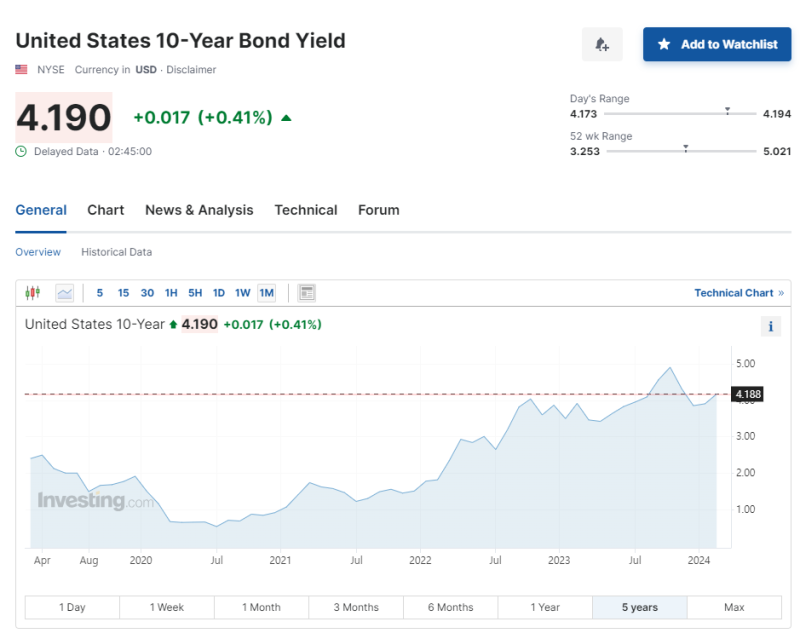

위의 차트는 10년 만기 미국 국채 유통물으로 대략 4.190% 정도에서 수익률을 보이고 있습니다.

위의 차트는 2년 만기 미국채 수익률로 4.478% 수준이며 최근 횡보하는 모습을 보이고 있습니다.

현재 미국 채권 시장은 비정상적인 모습을 보이고 있는데 기간이 긴 채권의 금리가 더 낮은 모습을 보이고 있기 때문입니다. 이는 우리가 알고 있는 시장의 이치에 부합하지 않습니다.

채권의 수익률을 결정하는 것에는 여러가지 요인이 작용하는데 크게 시간과 위험도입니다.

채권은 기간이 길수록 수익률이 증가합니다.

채권은 위험도가 높을수록 수익률이 증가합니다.

사실 듀레이션 개념 등이 포함되며 복잡한 산식에 근거하여 수익률을 산출하지만 기본적인 논리는 위의 2가지 요건에 기반하며 이는 생활 속에서도 쉽게 알 수 있습니다.

채권의 위험도를 생각한다면 우리는 당연히 더 위험해 보이는 사람에게 많은 금리를 부과합니다.

전문직과 자영업자 간 금리 차이가 발생하며 심지어 일반인이 돈을 빌려주는 금융기관도 1금융 시중은행에 비해서 2금융 저축은행이 더 높은 금리를 부담합니다.

그리고 기간이 길수록 1. 시간의 가치(기회비용) 2. 불안정성이라는 요소가 증가하는 만큼 금리가 높아집니다. 금융상품은 '일반적'으로 만기가 길수록 높은 수익률을 부과합니다.

특히 기간 개념은 직관적으로 이해 가능한데

A은행 1년 정기예금 = 4.5%

A은행 3년 정기예금 = 4.0%

위와 같은 선택지를 준다면 고객이라면 당연히 1년 정기예금을 선택할 것입니다.

후자보다 더 높은 금리를 빠르게 받을 수 있기 때문입니다.

반면 현재 미국 국채 금리 시장은 위의 논리가 훼손된 모습을 보이고 있는데 그렇기 때문에 비정상적이라고 판단할 수 있으며 미국에서 공식적인 통계로 주목할 정도로 관심을 받는 분야입니다.

위의 세인트 루이스 연준에서 제공하는 자료로 회색은 경기침체가 발생했던 시기이며 차트의 선은 10년 국채에서 2년 국채를 뺀 금리의 갭차이입니다.

당연히 대부분의 기간에서 10년 장기채가 2년 단기채보다 더 높은 수익률을 보이는데 경기 침체 직전에는 항상 역전되는 특징을 보였습니다.

그렇다면 현재 채권 시장은 전형적인 경기 침체를 나타내는 지표가 1980년대 이후로는 거의 최초로 일상화 된 된 모습을 보이고 있다는 이야기와 같습니다. 그렇다면 금리 역전이 어째서 일상화 되었는지에 대해서 추측이 필요합니다.

관련되어서는 아래 기사 등에서 힌트를 얻을 수 있습니다.

아래는 UBS에서 연준의 금리 인하에 대해서 예측을 한 내용입니다.

https://kr.investing.com/news/economic-indicators/article-93CH-983929

1개월 전 기준 UBS의 금리에 대한 스탠스는 금년도 내 3% 이하로 해당 내용이 현실이 되려면 앞으로 3월부터 발생하는 모든 금리 결정 회의에서 모두 인하가 발생되어야 합니다.

사실 앞으로 7번의 금리 결정 회의가 있는데 해당 시기에 모두 금리를 0.25% 인하 한다고 가정하여도 1.75% 금리가 인하가 되는 만큼 3% 밑으로 내려가기 어렵습니다. 결국 1~2번은 은0.50% 이하로 발생되는 상황이 벌어져야 하는데 현재 기준으로는 난해한 시나리오입니다.

그렇다면 채권 시장에서 왜 이러한 판단을 내리는가에 대해서 생각을 해볼 수가 있는데 1. 퀀트 등의 도입으로 인하여 과거 지표만을 보았을 때 금리 인하는 발생해야 하는 사실이며 2. 현재 근무하는 채권 트레이너들은 고금리 상황을 겪어 본 적이 없습니다.

따라서 1번 상황으로 인하여 정량적인 트레이딩을 하는 경우에도 금리 인하에 베팅을 하게 되고, 2번의 의상황까지 감안된다면 정성적인 판단을 하는 경우에도 결국은 금리 인하로 귀결되는 흐름이 발생하는 것입니다.

금리 역전이 발생된 경우에 1~2년 내로 강력한 경기 침체가 있었기 때문에 결과적으로 금리 인하가 크게 발생할 수 있다는 논리는 과거 데이터 결과를 기반으로 추론한 논리입니다. 다만, 이 경우에 금리 역전을 발생시키는 주체가 채권 시장인데 그 채권 시장이 자신이 발생한 결과 데이터를 기반으로 트레이딩을 하는 이상한 상황이 벌어지고 있습니다.

글을 읽다가 위의 말이 어떠한 뜻인지 이해가 안 갈 수 있겠지만 어떻게 보면 당연할 수 있습니다. 그렇기에 애초에 제목을 '이상한 나라 미국 금리'라고 지었기 때문입니다.

경제학에서 '자기 실현적 예언'이라는 현상이 있는데 현재 채권 시장에는 이러한 논리가 작용하는 것으로 보이며 전혀 이성적이지 않지만 결과적으로는 스스로의 믿음이 스스로의 결과를 일으키고 이 결과가 다시 믿음으로 연결되는 특이점을 보이고 있습니다.

투자가 쉬웠던 시기가 없지만 최근에는 더 난해함이 증폭되는 시기인 만큼 채권 투자를 생각하신다면 더 신중함이 요하는 요즘이 아닌가 싶습니다.