최근에 관심이 크게 생겨서 집중적으로 투자 중인 YG엔터테이먼트를 재무제표 분석에 기반하여 분석을 해보았습니다.

우선 최근에 공시를 보고 있는데 2가지 정도 이슈가 확인되었습니다.

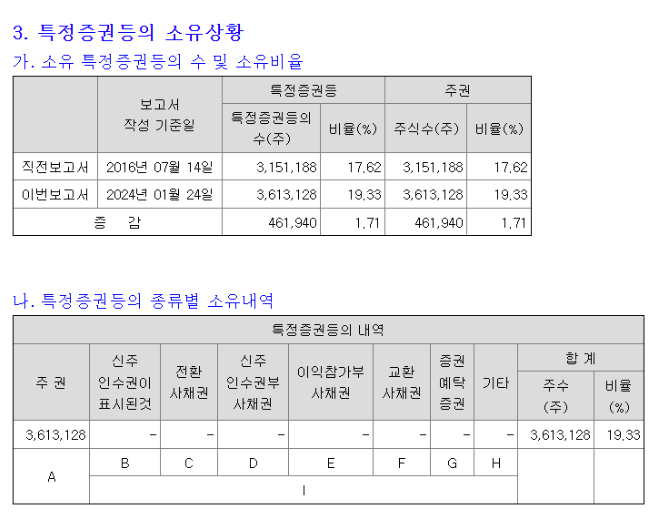

대주주의 자사주 매입

상당히 의미 있는 수준의 자사주 매입을 진행했는데 금년도 1월 18일날 매입한 것으로 보입니다.

.

가장 싸게 매입한 수준으로 대주주의 매입으로 주가가 반등하는 듯 보였으나 다시 하락하는 모습을 보이고 있습니다. YG엔터의 주식이 하락하는 가장 큰 이유는 개별주식의 성격도 있지만 K-Pop 관련 주식들이 전반적으로 하락세를 보이는 것이 영향을 미치는 것으로 보입니다.

오히려 YG엔터는 주식이 좀 빠르게 조정 받은 반면 최근에 SM은 카카오 지분권 싸움이 끝나서인지 급격하게 하락하는 모습을 보이고 있습니다.

JYP 주식도 동일하게 빠지고 있는데 여전히 YG엔터의 시총은 SM의 절반, JYP의 1/3 수준입니다.

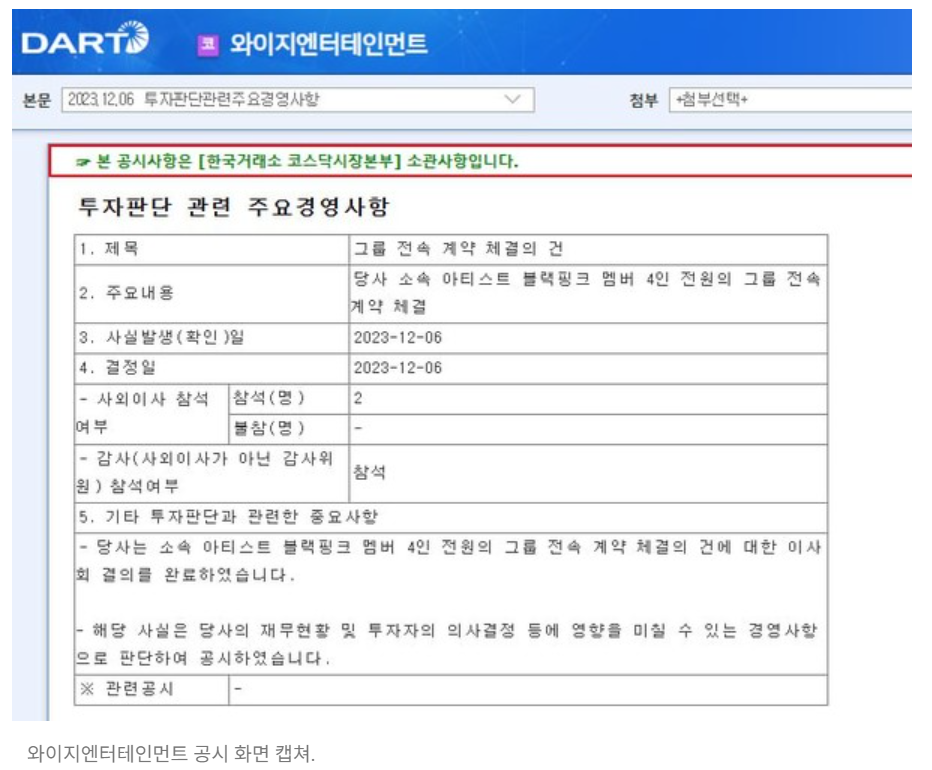

2. 블랙핑크 개인 계약 만료

그룹 활동으로 계약이 체결되어 마치 성공한 것처럼 공시를 했지만 최근 분위기를 보았을 때, 그룹 계약 후 개인 계약 실패는 잠정적 그룹의 해체로 연결되는 분위기를 보이는 만큼 시장에서는 악재로 판단한 듯 싶습니다.

그 외에는 특별한 공시가 없는 만큼 현재 YG의 상태에 대한 개괄적인 분석을 진행하도록 하겠습니다.

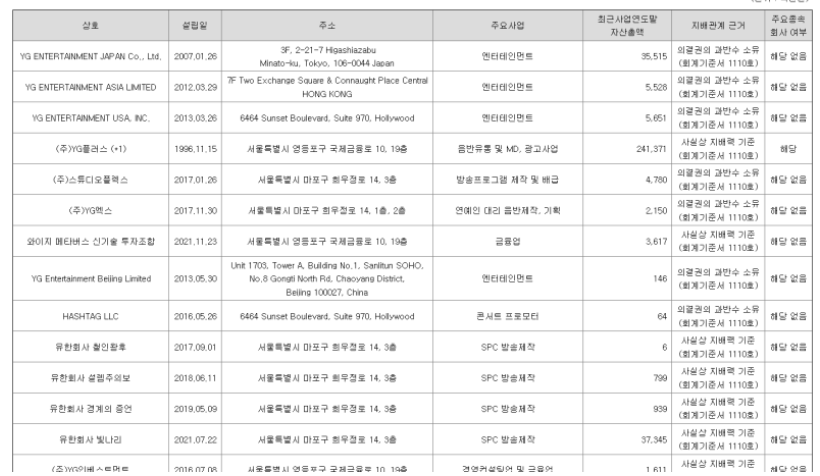

YG는 한 때 이슈가 되었던 SM과 비교했을 때 계열 구조가 비교적 단순한 편입니다. YG플러스를 제외하고는 SPC나 조합 형태가 많으며 큰 의미가 없기에 YG엔터테인먼트에 대해서만 분석을 하여도 큰 이슈는 없을 것이라고 생각됩니다.

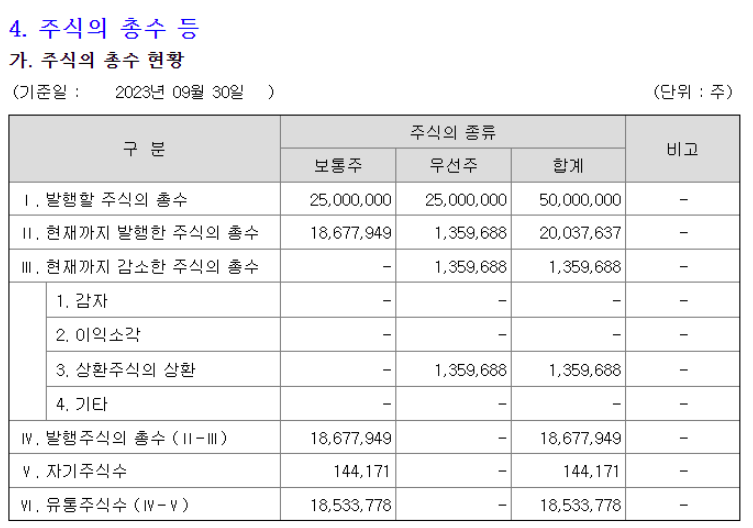

주식의 총수도 단순합니다. 상환우선주를 발행했던 것으로 추정되는데 현재는 정리가 된 상태로 보입니다. 2019년도 YG에서 이슈가 발생되었을 때 RCPS 발행 분을 상환처리한 것으로 추정됩니다.

전략적 투자를 했던 것으로 보이는데 2%정도 수준의 이자를 사용했던 만큼 YG입장에서 손해보는 장사는 아니었지만 LVMH와 협업 포인트가 없어졌다는 사실은 아쉬운 부분이 아닐까 싶습니다.

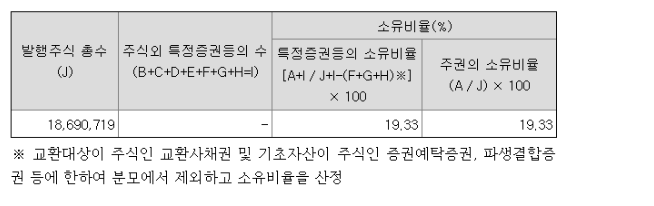

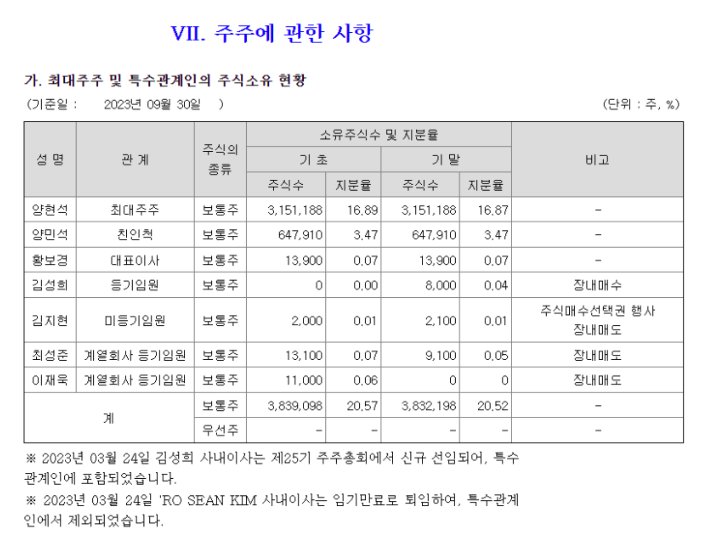

9월 30일 기준 실질적인 대주주의 지분은 20% 정도 수준입니다. 해당 내용도 별다른 포인트는 없는 만큼 스킵해도 문제는 없을 듯 싶습니다.

손익도 전년대비 상당히 증가한 모습을 보입니다. 다만, 금번 실적이 오버슈팅했을 가능성이 높은 만큼 금년도 실적을 기준으로 PER과 같은 멀티플을 설정하면 갭이 발생할 것으로 예상됩니다.

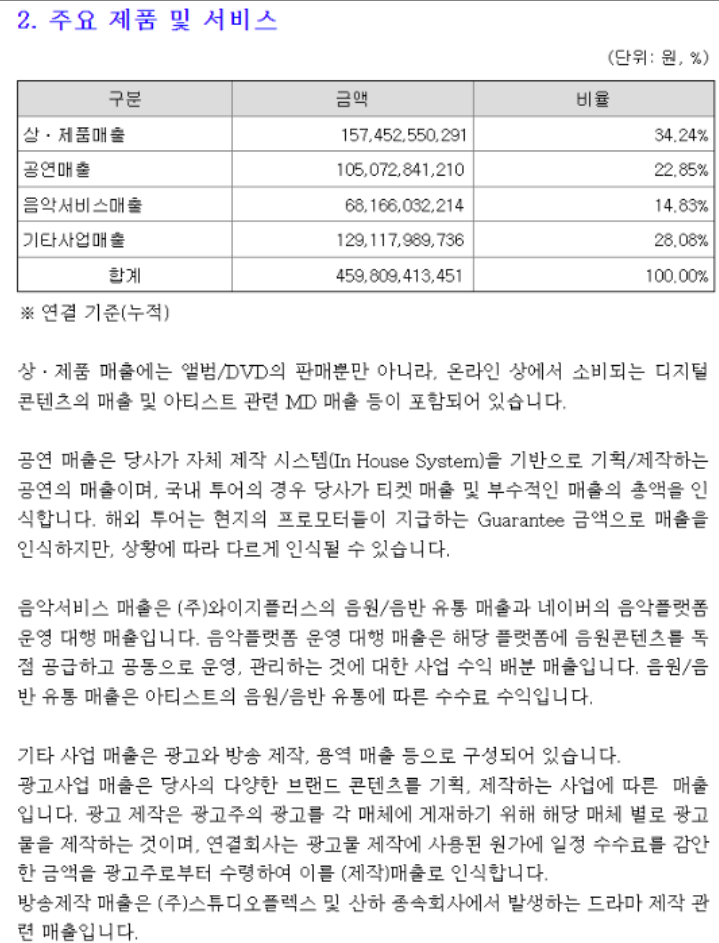

YG엔터의 수익 구조는 크게 4가지로 구분되어 있는데 포트폴리오가 상당히 잘 구성되어 있음을 알 수 있습니다. 치우침 없이 4가지 매출이 잘 배분되어 있으며 어느 정도 관리를 하는 것이 아닐까 추정됩니다.

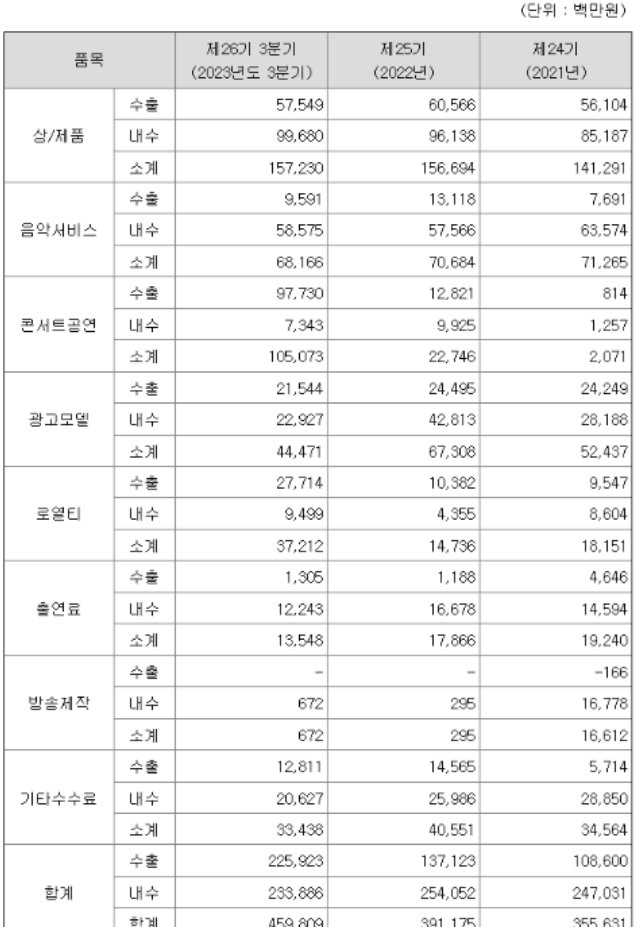

매출의 상세 내역을 보면 꾸준히 증가하고 있음을 알 수 있는데 2023년도에 콘서트에서 큰 수익이 발생했음을 알 수 있습니다. 이 부분에 대해서는 어느 정도 주관이 들어갈 수 있는데 일시적일지 아니면 어느 정도 구조화된 형태인지 판단이 어려운 부분이 있습니다.

우선 2021, 2022년보다 큰 폭으로 증가한 것은 사실이지만 코로나 기간을 생각하면 2020~2022년 사이의 공연 매출은 정상적이지 않다고 판단할 수 있습니다. 따라서 2019년도의 수익을 대조해야 하는데 이 경우에 4년이 지나면서 K-Pop이 크게 성장한 부분이 반영되지 않은 만큼 이 경우에도 적합하다고 판단하기 어려운 부분이 존재합니다.

실제로 2019년도 공연 매출은 200억원 정도 수준으로 2023년도에 4배 정도 성장한 모습을 보입니다. 이 경우 다른 매출과 비교가 가능할텐데 상/제품, 음악서비스 등도 1.5~2배 정도 성장했고, 광고는 3억원에서 3분기 기준 400억원을 넘어선 만큼 아예 새로운 시장을 창출한 것과 동일합니다.

결국 2019년도와 비교했을 때 2023년도 오버 슈팅한 부분과 구조적 성장이 혼합되어 있음을 추정할 수 있습니다. 다만, 오버 슈팅한 모습을 제외한다고 하여도 매출 성장률은 매우 좋은 모습을 보이고 있습니다.

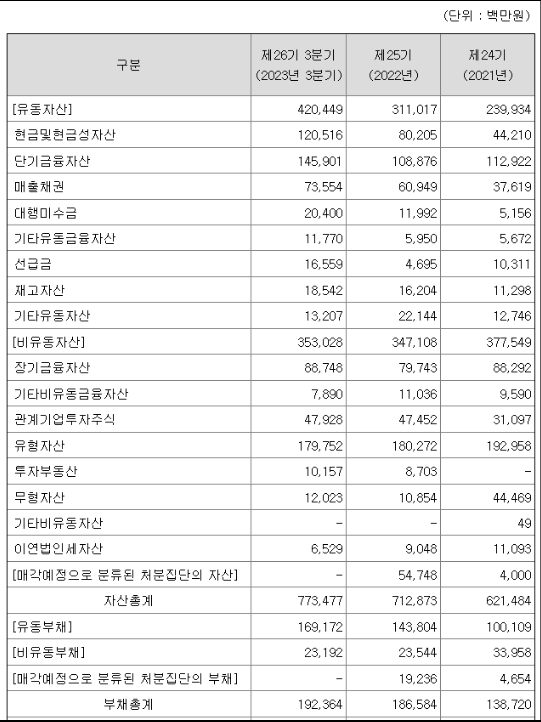

YG의 재무제표 분석은 이 정도만 진행이 가능한데 딱히 특이 점이 없기 때문입니다. 주가나 업태를 제외하고 순수 재무제표만 본다면 특이하게도 가치주와 성장주가 혼합된 모습을 보이고 있습니다. 무차입 경영을 하지만 높은 성장세를 보이고 있기 때문입니다.

금번에는 YG의 재무를 중심으로 본 만큼 다음에는 경쟁사의 현황에 대해서 한번 체크를 해보도록 하겠습니다.