안녕하세요. 리치플랫폼입니다.

이제 본격적인 한국 실적 시즌이 되었죠? 주식 투자자로서 숫자로 내 주식을 검증해볼 수 있는 좋은 기회입니다. 그 중에서도 리치플랫폼에서 다루는 주식들은 이유가 있겠죠?

오늘은 우리 국내주식 Tracker의 기대주인 네이버의 실적에 대해서 봐보겠습니다.

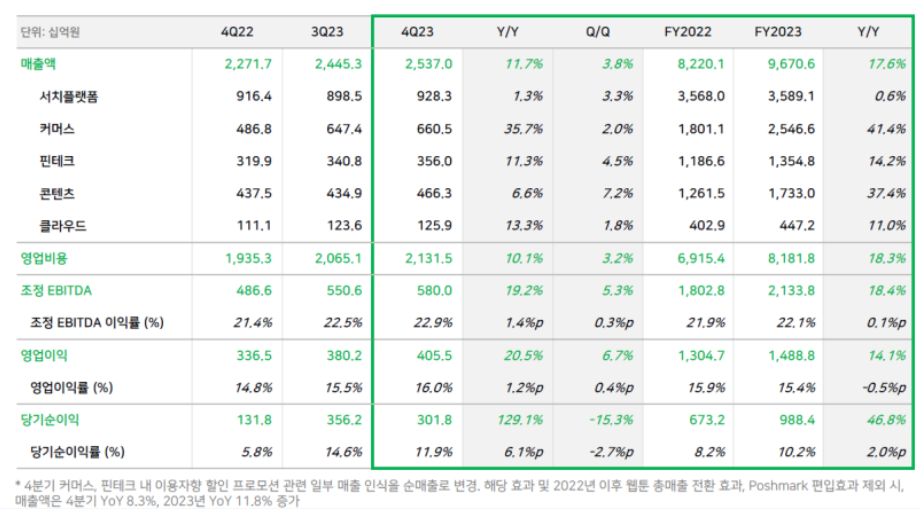

바로 손익계산서부터 보시면,

출처 입력

매출과 영업이익 모두 두자릿수 성장세를 보이며 역대 최대실적을 기록해버린 것이죠.

자 그럼 사업부별 어떻게 실적을 냈길래 이렇게 좋은 실적을 보여줬는지 함께 보시죠.

요즘 핫한 숏폼 서비스인 클립도 순조롭게 성장중이라고 합니다. 크리에이티브 모집 공고에 무려 3.6만명이 지원했다고 하네요. 게다가 최근에 베타서비스를 시작한 치지직은 스트리밍 서비스인데 130만 MAU를 벌써 확보했다고 하니 미래가 더 기대되는 포인트죠? 트위치 시청자수 상위 스트리머까지 확보했다고 하니 네이버가 잘하는 것들을 (사람 모으기) 제대로 시전하기 시작한 거 같습니다.

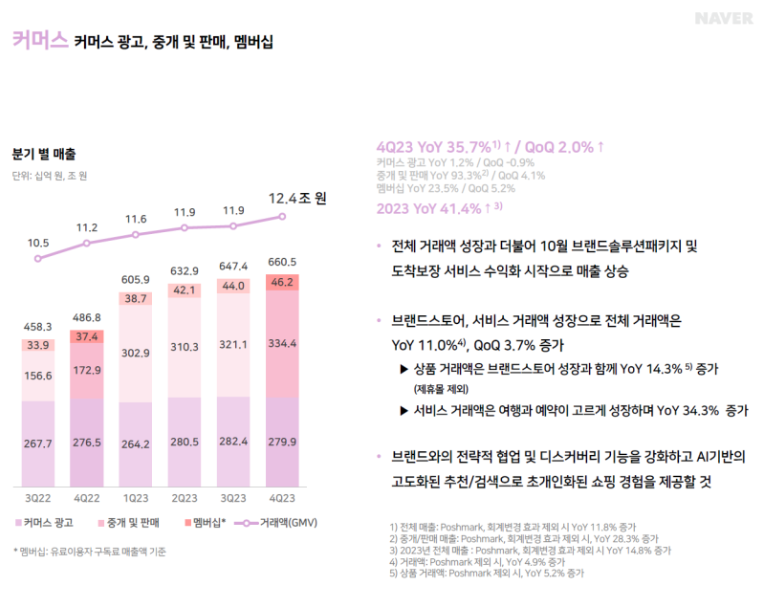

커머스 부문의 실적을 봐보면, 매출액은 전년 동기 대비 35.7%가 증가한 6605억원을 기록했습니다. 주요 내용을 봐보면, 브랜드솔루션패키치 및 도착보장 서비스가 본격적으로 수익화를 시작한 것이 눈에 띕니다. 포시마크 인수효과 (마케팅비 효율화)도 커머스 매출에 상당히 좋은 영향을 끼친 것으로 보여집니다.

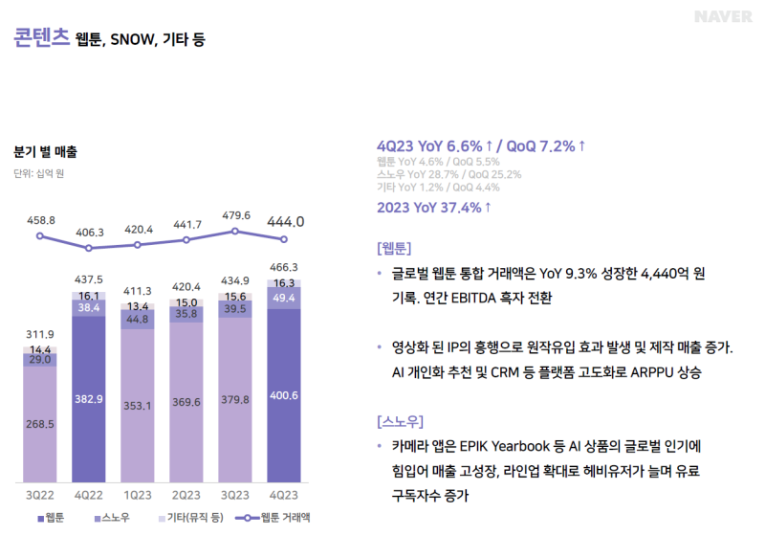

다음으로 우리가 네이버를 가지고 있는 이유이기도 하죠? (웹툰의 미국 상장!) 콘텐츠 부문의 매출 역시도 전년동기 대비 6.6% 증가한 4663억원의 준수한 매출을 기록했습니다. 웹툰이 드디어 EBITDA 흑자 전환을 기록했고, APPU가 증가하는 좋은 모습을 보여주고 있습니다. 일본에서도 잘하고 있는데 일본내 2023년 연가 거래액을 1천억원을 돌파하였고, 미국에서는 AI 추천 강화와 현지 오리지널 제품 흥행으로 꾸준히 성장하고 있다고 합니다. 게다가 유럽 프랑스내에서도 유료 이용자수 확대로 성장중이라고 하니 미국 나스닥 상장에 긍정적인 시그널이라고 해석해볼 수 있을 것 같네요.

그리고 글로벌 돌풍을 일으키고 있는 스노우의 EPIK의 매출 고성장도 이런 매출 성장에 견인을 한 것으로 보여집니다.

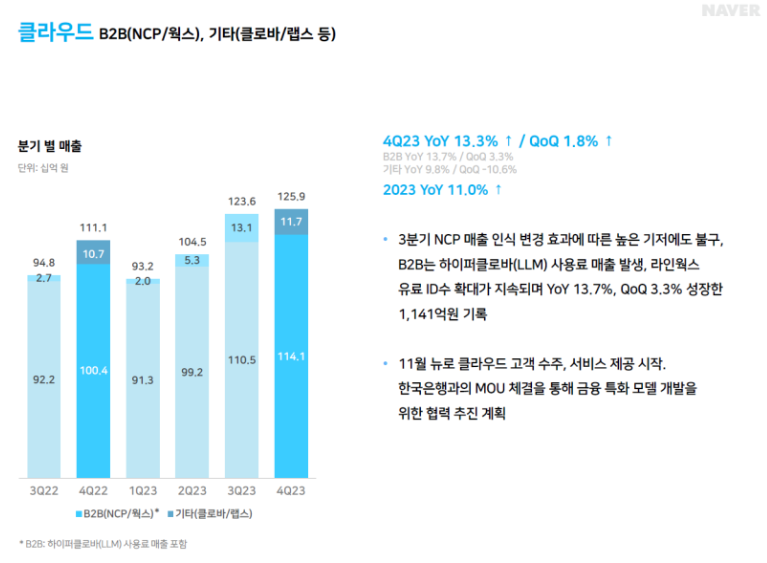

마지막으로 클라우드 부문도 봐보면, 전년 동기 대비 13.3% 증가한1259억원의 매출을 기록했습니다. 지속적으로 B2B 고객을 늘려가며 성장하는 것인 인상적입니다.

전반적으로 전 사업부문의 매출이 증가한 좋은 준수한 성적이었죠? 이제 바닥을 확인해준 것으로 보여집니다.

그러면 네이버의 투포인트를 한번 뽑아볼까요?

출처 입력

출처 입력

출처 입력

출처 입력

네이버에게 아쉬운 점은 바로 영업이익이이었는데 드디어 앞자리가 바뀌었습니다. 그렇다면 이제 위 3가지 투자포인트를 기반으로 조금 더 모아가도 되지 않을까라는 생각을 해볼 수 있겠네요. (물론 분할매수 시점이 왔을 때요!, 우리 참부주식 Tracker가 분할매수 시점 딱 찍어주고 있죠? 아직 모르시는 분들은 댓글로 문의주세요)

일부 실적을 보는 시선이 비용통제 중심인 것이 아쉽다고 하지만 그 비용 효율화가 결국은 영업이익의 개선의 핵심입니다. 그게 안 되서 영업이익이 안 나오는 기업이 대부분이거든요.

잘 지켜보시죠! 곧 52주 신고가도 가뿐히 돌파할 것으로 보여집니다.