안녕하세요. 리치플랫폼입니다.

우리의 Tracker에서 오랫동안 못 올라오던 종목이 하나 있죠? 바로, 애증의 LG생활건강입니다. 마지막까지 믿던 차석용 부회장이 22년에 퇴임하면서 경영 측면에서는 조금 걱정이 되긴 했던 기업이긴 했는데요. 그 동안의 실적의 저력을 믿어보면서 Tracker에서 제거하지 않았었습니다.

그런 LG생활건강이 드디어 회복의 시그널을 보여주기 시작해서 한번 1분기 실적을 함께 리뷰해보려고 합니다.

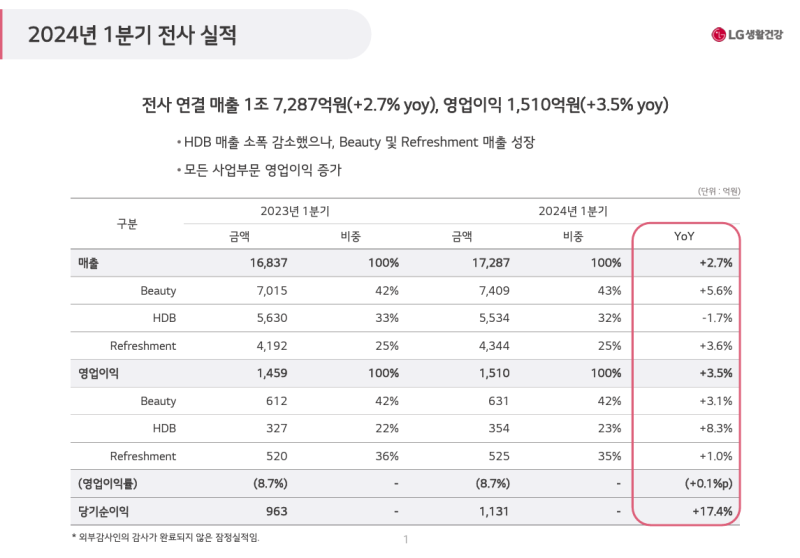

가장 궁금한 손익계산서부터 봐보겠습니다.

가장 큰 원인은 화장품 판매 회복에 생활용품 효율화가 더해진 것인데요. 그럼 사업별로 실적이 어땠는지 함께 봐보시겠습니다.

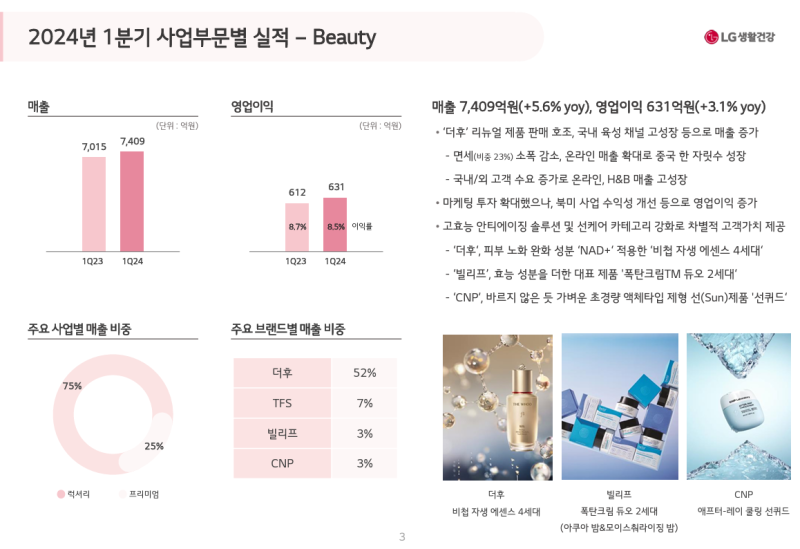

가장 중요한 화장품 부문에서는 전년 동기 대비 5.6% 증가한 7,409억원의 매출을 기록하였고, 영업이익은 631억원(전년 동기대비 3.1%)를 기록했습니다. 특히 중국 시장에서의 6.2% 성장, 면세는 무려 100.1%나 증가하면서 상당히 좋은 실적을 보여주었습니다. 이렇게 대중국 채널 회복과 더불어 올리브영, 쿠팡 등 신규 주력 채널 판매 호조로 마케팅비 증가에도 불구하고 수익성을 이뤄낸 것을 볼 수가 있습니다.

그 중에서도 중국에서는 천기단 리뉴얼 제품 출시를 한 것이 상당한 매출 증대 효과를 일으킨 것으로 보여집니다.

또한 지난해부터 진행하였던 구조조정, 사업효율화 효과가 나타난 부분도 수익성 증가에 기여했습니다. 면세 부문의 수익성도 무려 20%대로 정상화되면서 전체 수익성의 증가에 기여하는 모습을 알 수가 있네요.

럭셔리 매출도 후 브랜드 회복에 힘입어 3% 성장했고, 국내/비중국 점점 확대로 프리미엄 매출도 15%나 성장한 모습을 알 수가 있습니다. 중국에서의 '더후' 리브랜딩이 진행됨에 따라 마케팅비가 무려 30%나 집행되었음에도 불구하고 전반적인 외형확대로 수익성은 유지된 것이 인상적이네요.

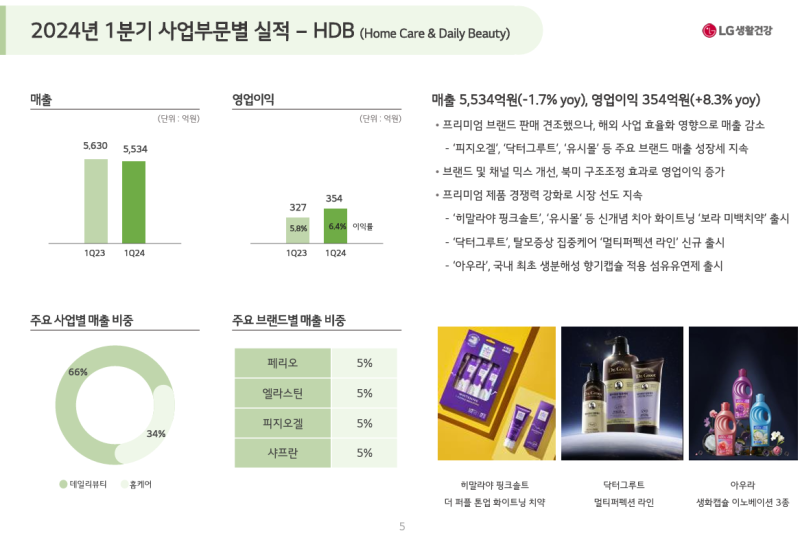

자, 다음은 LG생활건강의 본업인 생활용품 쪽도 함께 봐보시겠습니다.

생활용품 쪽은 전년 동기대비 -2% 역성장한 매출 5.5천억원, 영업이익은 전년 동기대비 8% 증가한 354억원을 기록했습니다. 프리미엄 브랜드 판매는 상당히 견조했으나 북미 사업 구조조정 영향으로 해외매출이 감소한 것을 알 수가 있습니다. 국내는 시장 지배력을 바탕으로 소폭 성장했는데 이는 제품 믹스 개선과 비용 효율화 등에 기인 수익성이 개선된 것으로 보여집니다.

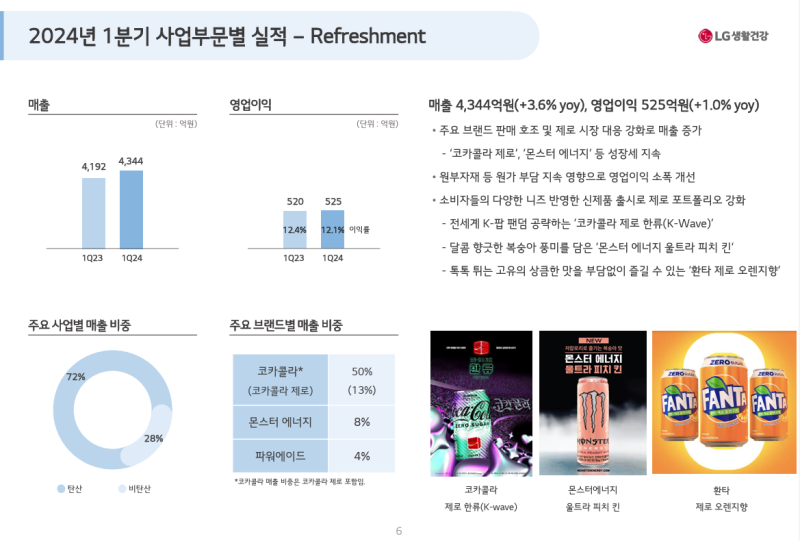

음료 쪽도 봐보면 전년 동기 대비 4% 증가한 4.3천억원의 매출을 기록하였고, 영업이익은 525억원으로 전년 동기 대비 1% 증가하였습니다. 음료 쪽의 영업이익률이 무려 12%에 달하는 것은 인상적이네요. 아무래도 우리가 요즘 많이 먹는 제로 탄산, 에너지 음료 등의 수요가 지속되는 것으로 보여지네요. 다만 원당 가격 및 원부자재 가격 부담 증가로 매출 성장 대비 이익 성장폭은 다소 작은 것이 아쉬운 거 같습니다.

이번 실적으로 보면 상당히 실적이 건강해진 것을 볼 수가 있습니다. 직영점/가맹점 위주에서 온라인/H&B로의 채널전환을 통해 멀티숍향 저가품 위주의 B2B화 되는 산업 트렌드에 잘 편승하고 있는 것을 엿볼 수가 있습니다. 게다가 전반적인 체력이 강화되는 것이 보여지는 것이 중국의 정상화(더후 구재고 조정 완료, 숨/오휘 오프라인 철수) 및 미국 효율화, 비중국 확장(일본/동남아 멀티숍 강화, 브랜드 추가) 등이 그 예로 들 수 있습니다.

다만 중국 온라인 채널에서 나타난 화장품 매출 상승 전환이 실제 리브랜딩 효과인지 확신하기는 조금 이른 것으로 보여집니다. 하지만 리브랜딩 비용 투입 대비 매출 상승 효과가 더 컸던 점은 분명히 긍정적인 포인트로 해석해볼 수 있습니다. 만약에 현 매출 상승 추세가 중국 오프라인과 면세 채널까지 확산된다면 리브랜딩 효과에 대한 확신으로 주가가 상승 추세로 반전하는 것을 기대해볼 수 있습니다.

결국 LG생활 건강의 향후 주가는 중국/면세 회복의 기울기 및 NEXT 중국 전략에 따라 결정될 것으로 보여집니다.