안녕하세요. 리치플랫폼입니다.

요즘 미국 기업들의 1분기 실적이 나오고 있죠? 요즘같이 전쟁이다 뭐다 할 때 가장 봐야할 기업들은 이런 상황에도 불구하고 주식가격은 내려오는데 돈을 잘 버는 기업들입니다. 전 세계적으로 경기를 가장 안 타는 기업을 뽑자면 바로 TSMC인데요. 최근 대만강진으로 인한 피해가 있었던 만큼 이러한 피해에 대한 부분도 매우 궁금한 부분닙니다.

마침 TSMC의 1분기 실적이 나와서 함께 상세하게 분석해보고 지금 모아갈만한 주식인지 함께 판단해보면 좋을 것 같습니다. 자 그럼 지체하지 않고 바로 TSMC 공식 IR홈페이지에서 상세하게 자료를 봐보도록 하겠습니다.

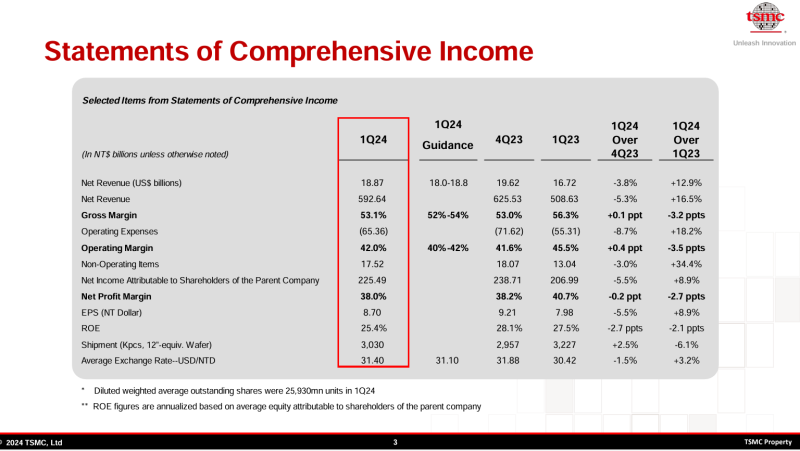

자 가장 궁금한 손익계산서부터 봐보면,

출처 입력

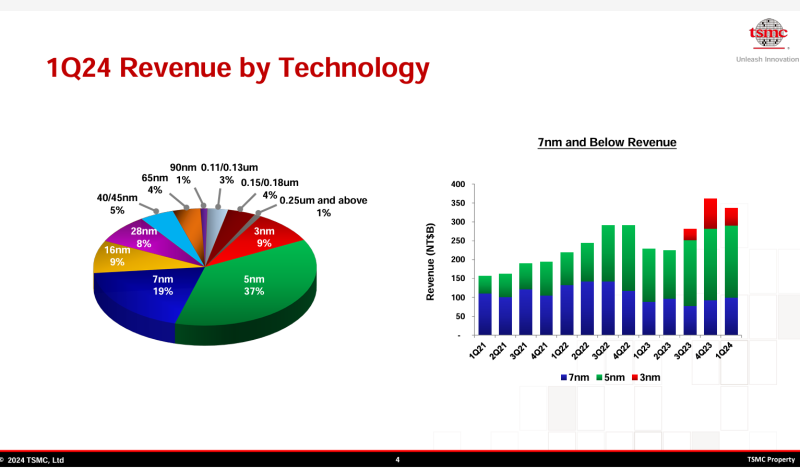

그럼 각 나노별 매출도 봐보겠습니다.

3나노 칩이 9%, 5나노가 27%, 7나노가 각각 19%의 매출을 기록했고, 전체적으로 보면 7나노 이상이 전체의 65%를 차지하고 있는 것을 알 수가 있습니다.

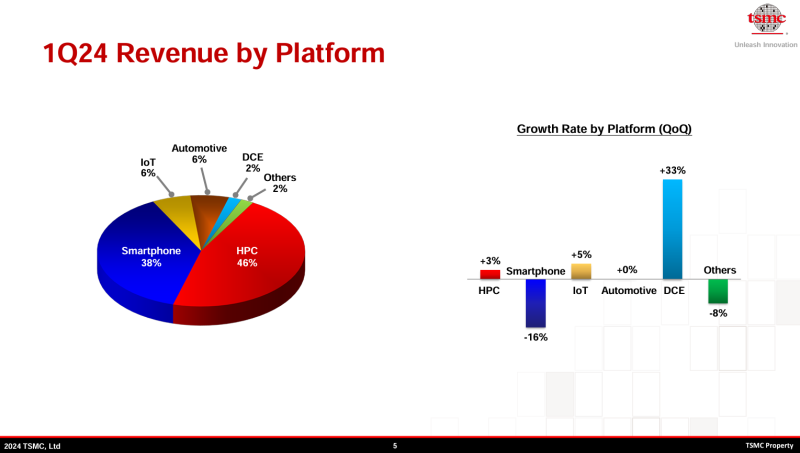

자 다음으로 Platform별 실적을 봐보면,

계절적 비수기에 따른 스마트폰이 -16% 감소하여 38%의 매출을 발생하였고, 이 스마트폰 약세를 HPC수요가 일부 상쇄하며 전분기 대비 매출이 소폭 감소하는데 그쳤음을 알 수가 있습니다.

그 외에 DCE의 매출성장세가 상당한 것은 긍정적으로 해석해볼 수 있습니다.

전체 웨이퍼 출하량은 전분기 대비 3% 증가했으나 ASP는 스마트폰 비수기에 따른 3나노 믹스 변화로 5% 하락한 것으로 보여집니다. 북미 모바일 고객사의 계절적 비수기와 강력한 AI 수요로 HPC 매출 비중은 사상 최대인 46%를 기록했습니다.

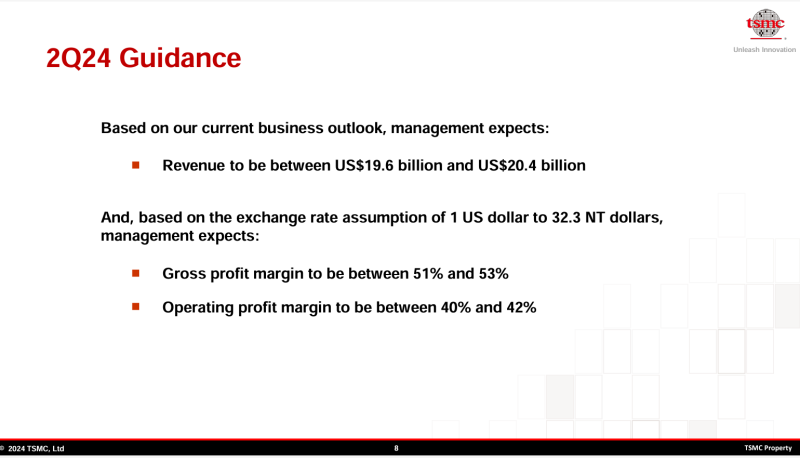

그럼 주식가격에 많은 영향을 끼치는 가이던스도 함께 봐보시겠습니다.

출처 입력

그 외에 컨퍼런스 콜 내용을 좀 더 봐보면,

'24년 파운드리 산업 성장률은 종전 대비 소폭 하향한 +10% 중후반 성장으로 전망했습니다. 이는 미온적인 일반 서버 시장과 부진한 IoT, 컨슈머, 차량 시장 때문으로 보여집니다. 반면, 스마트폰 시장 수요는 점진적인 회복 및 PC 시장은 회복되고 있다고 언급하고 있네요.

그리고 우리가 궁금한 AI 관련해서는 '24년 TSMC 매출 내 AI 프로세서 비중은 13%로 전년 대비 2배 증가할 것으로 예상하며 2028년까지 전사 매출 내 AI 프로세서 비중은 20%로 전망했습니다.

아! 지진으로 인한 피해도 궁금하시죠? 바로 알아보면,

출처 입력

TSMC CFO는 이번 지진으로 인한 2분기 매출 총이익률 관련 영향이 외부 예상보다 경미하다고 언급하면서 이에 명확하게 정리해주었습니다.

게다가 또 하나의 호재가 나왓는데 바로 가격인상에 대한 부분인데요. TSMC는 글로벌 생산시설 확장과 전력 비용, 갈수록 복잡해지는 첨단기술이 수익성을 압박함에 따라 대만 이외 지역에서 생산되는 칩 가격을 인상할 계획이라고 밝혔습니다.

TSMC CEO는 고객이 특정 지역에서 생산이 이루어지기를 요청한다면 그 고객은 늘어나는 비용을 분담해야 한다고 언급하며, TSMC의 이익률은 어떤 상황에서도 영향을 받지 않을 것임을 확인해주었습니다. 이미 고객사들과 가격 인상에 대한 논의를 시작한 것으로 보여집니다.

생산 시설의 확장

TSMC는 지난주 미국으로부터 66억 달러 (약 9조 2천억원)의 보조금을 받는 대신 미국 투자를 400억달러에서 650억달러(약 90조원)로 늘릴 것이라고 발표했으며 이번 달부터 미 애리조나주에 건설한 생산시설이 가동에 들어갈 예정이라고 하네요.

참고로 미국 이외에도 일본에도 공장이 있고, 독일에도 생산시설을 건설할 계획이라고 합니다.

이익률로 보나, 전체 수요의 확대로 보나 전혀 나쁠 것이 없어보이는 TSMC 주식이네요. 중국 이슈가 업사이드를 상당히 제한하고 있는데 가치 대비 많이 내려오면 언제든지 분할매수하면 좋은 수익을 줄 주식임은 분명합니다.

오늘도 잘 읽어주셔서 감사드리고 모두 부자되세요.

사진 설명을 입력하세요.

사진 설명을 입력하세요.