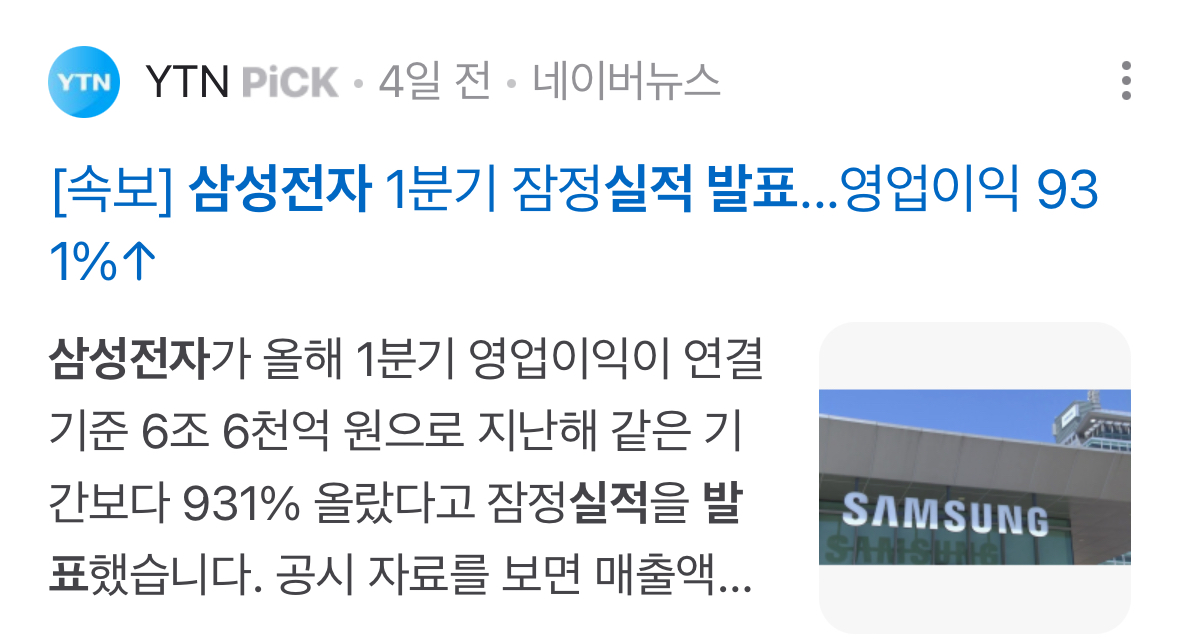

삼성전자의 24년 1분기 잠정실적발표가 있었습니다.

매출액 71조원, 영업이익 6.6조원으로 영업이익이 전년대비 931% 상승했으며 최근 높아진 컨센서스(5.2조원)와 기존 추정치(5.1조원)를 크게 상회하는 실적이였습니다.

실적 상승의 핵심 요인은 예상을 뛰어넘는 메모리 부문 이익 개선 때문으로 보이며, 디램 뿐만 아니라 낸드 이익 개선도 두드러졌던 것으로 추정됩니다.

메모리 출하량은 디램 -15%, 낸드 -3%로 전분기 기저효과로 인해 역성장했으나, Blended ASP가 디램 +16%, 낸드 +30% 수준으로 큰 폭 상승 추정되며 디램 대비 상대적으로 기대가 낮았던 낸드 이익이 AI 서버에서의 eSSD 수요 증가를 기반으로 빠르게 개선되었습니다.

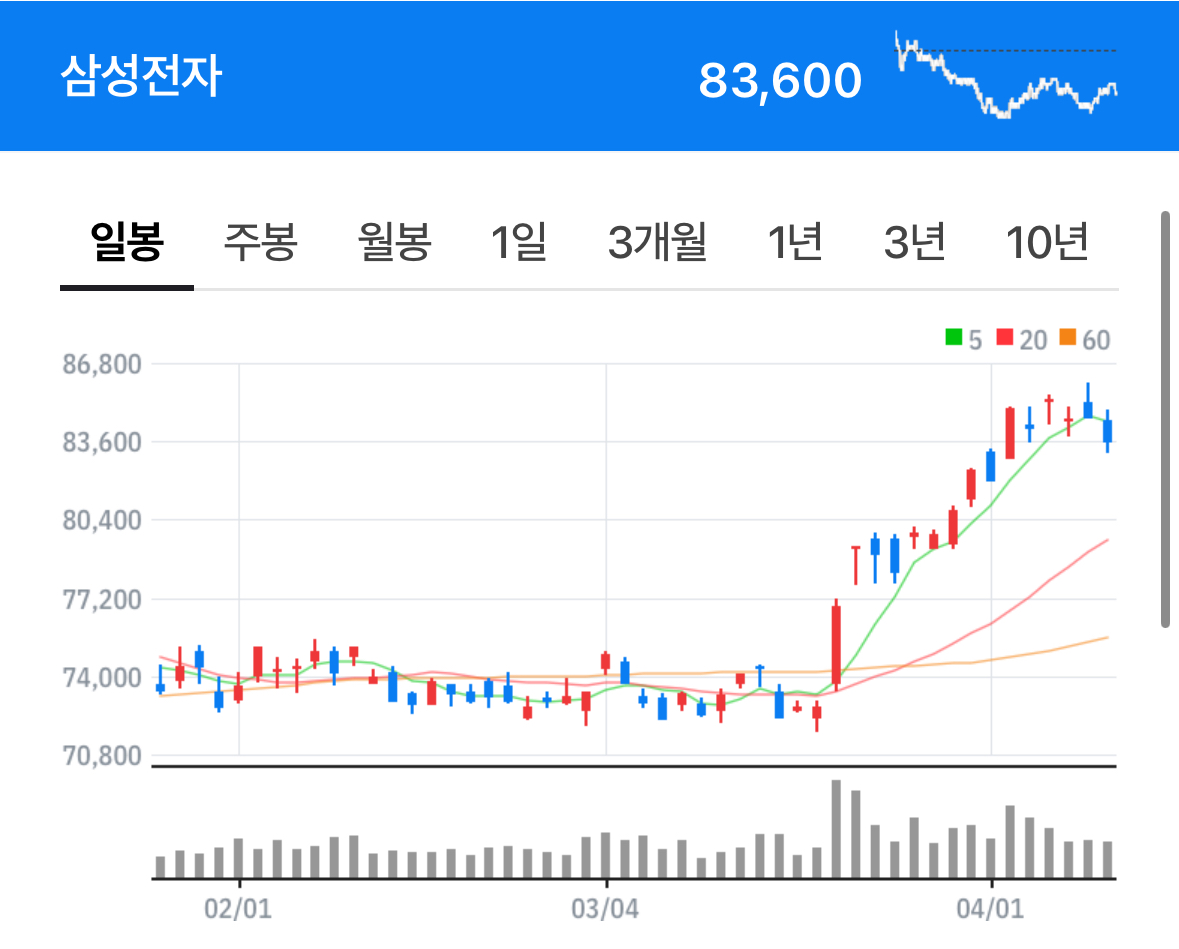

덩달아 주가도 큰 상승으로 반등하고 있으나 4.10 총선을 앞두고 다소 하락하는 모습입니다.

하지만 영업흑자 전환, DRAM 경쟁력 확대(64GB DDR5 RDIMM 수익성 급등, HBM3e 진입), 파운드리 수익성개선(ADAS, CIS, DDI 등의 가동률 반등)이 삼성전자의 주가 상승 모멘텀으로 작용할 것으로 예상됩니다.

2분기 예상실적은 매출액 70.1조원, 영업이익 8.4조원을 전망하고 있습니다.

메모리 중심의 실적 개선 가속화와 강한 AI서버향 수요, 대만 지진 영향으로 메모리 가격 상승폭은 기존 예상대비

확대될 가능성이 있다고 봅니다.

디램과 낸드 가격 모두 +10% 수준 상승을 전망하고 ㅆ으며 특히 낸드 수요 개선의 핵심인 eSSD 시장은 사실상 삼성전자의 중심으로 과점화된 시장으로 HDD →SSD로의 전환 과정에서 수혜가 집중될 것으로 판단됩니다.