안녕하세요. 리치플랫폼입니다.

너무나 즐거운 실적이 나오고 있죠? 저번주는 참부와 함께 엔터주 중 기대되는 JYP를 보셨고, 그리고 일등주인 하이브를 보실 차례입니다. BTS가 없어서 걱정되는 하이브는 과연 어떤 실적을 보여줬을까요?

다른 말 할 것 없이 바로 실적분석으로 들어가보겠습니다. 요즘 가장 모을만한 섹터는 역시 엔터주라고 생각합니다.

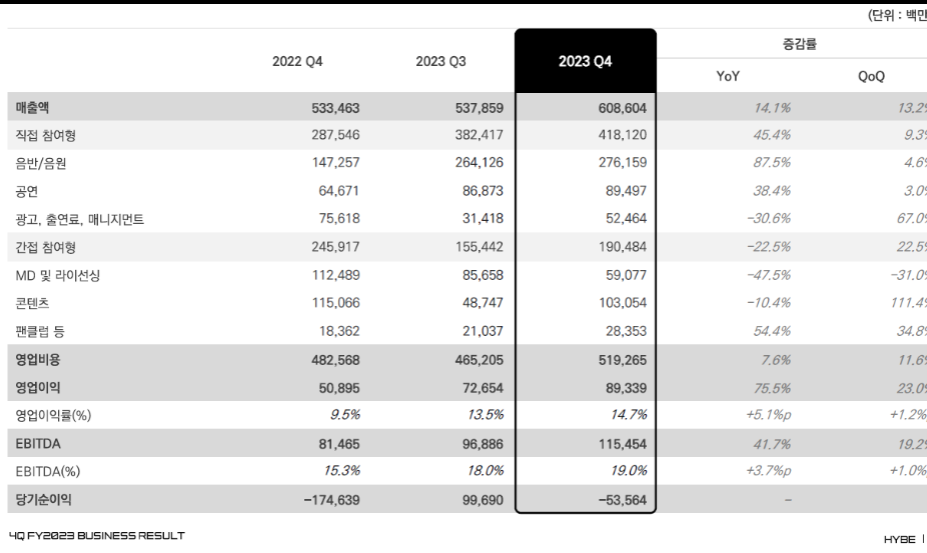

이번 4분기 매출, 영업이익 측면에서 견조한 실적을 이끈 것은 4분기 아티스트 컴백에 따른 앨범/음원 실적 성장, 하반기 대규모 공연이 지속된 부분, 견조한 콘텐츠 실적이 매출과 수익성을 이끈 것으로 보여집니다.

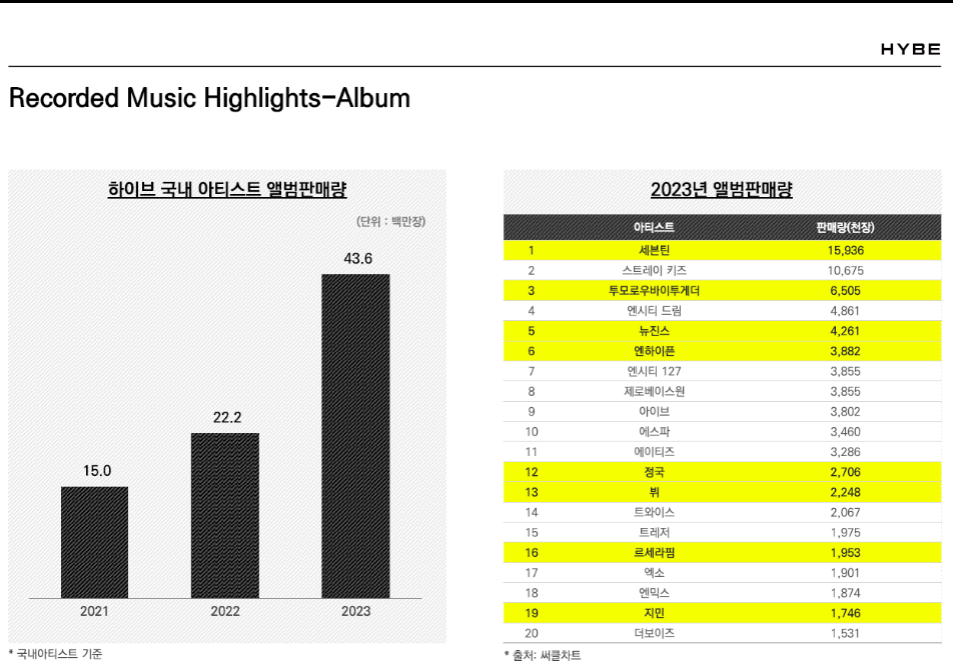

특히 앨범 부분을 봐보면,

세븐틴, 투모로우바이투게더, 뉴진스, 엔하이픈, 르세라핌부터 정국, 뷔, 지민의 솔로앨범까지 고루 연간 앨범판매량의 TOP20에 올리는 엄청난 기록을 보여줬습니다.

4분기 기준으로 봐도 세븐틴 553만장, TXT 274만장, 정국 271만장, 엔하이픈 200만장 등 신규 앨범판매 호조로 약 1370만장을 한분기에 판매했습니다.

또한 인상적인 부분이 바로 음원 부분의 매출이 전체 앨범 매출의 30% 수준까지 가파르게 증가한 것인데요. 스로티파이 등 글로벌음원플랫폼 트랜드에서 우상향 되고 있는 부분이 눈에 띕니다.

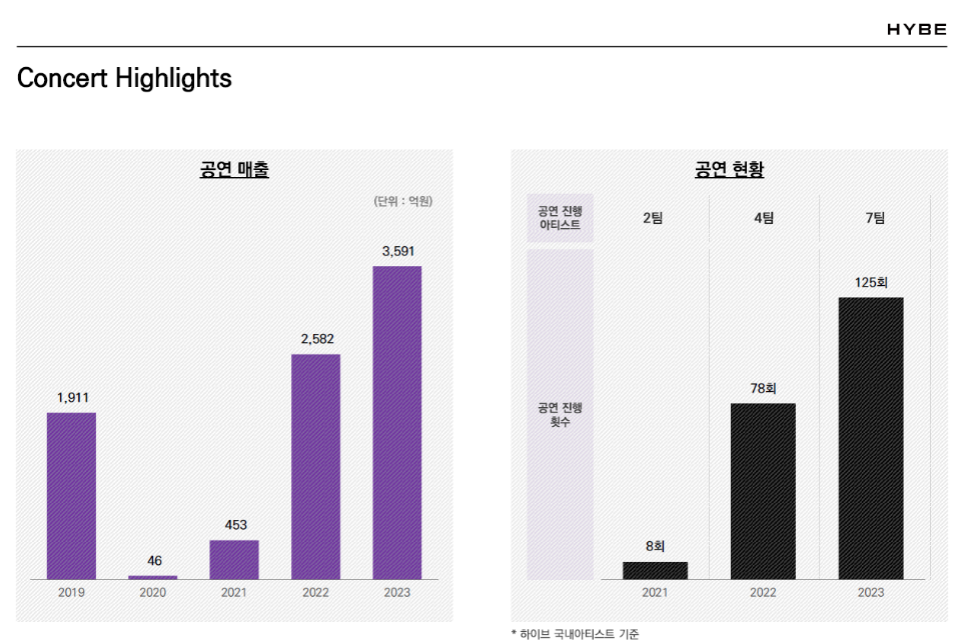

그리고 또 많은 돈을 벌어들이는 것이 바로 콘서트죠?

2023년은 역대적으로 공연매출, 공연횟수에서 최고의 해를 보냈습니다. 특히 4분기에만 세븐틴 12회, 엔하이픈 7회, 르세라핌 4회, TXT 2회 등 주요 아티스트들의 월드 투어가 진행되면서 4분기는 앨범과 투어가 이끄는 동반 성장이 돋보였습니다.

무엇보다 K-pop 중심의 코어팬덤에서 글로벌 주류 장르의 라이트팬덤으로 진화하면서 마진이 높은 음원 매출 비중이 상승하면서 하이브의 멀티 레이블 전략이 빛을 발하고 있는 것으로 보입니다.

하이브의 글로벌 레이블 전략을 봐보면 아래와 같죠?

국내 레이블에서는 이지리스닝이 가능한 영어버전의 음원을 출시하여 글로벌시장을 공략하고 해외 레이블에서는 QC미디어 홀딩스와 엑자일 콘텐츠를 중심으로 힙합과 라틴은악 시장에 진출할 전략이라고 컨콜을 통해 밝히기도 했습니다.

또한 콘텐츠 측면에서도 무려 매출 1,031억원을 시현했는데, 4분기 시즌그리팅과 BTS 다큐멘터리(디즈니플러스)의 판매로 전분기 대비 매출이 111.4%나 증가하는 좋은 실적을 보여줬네요.

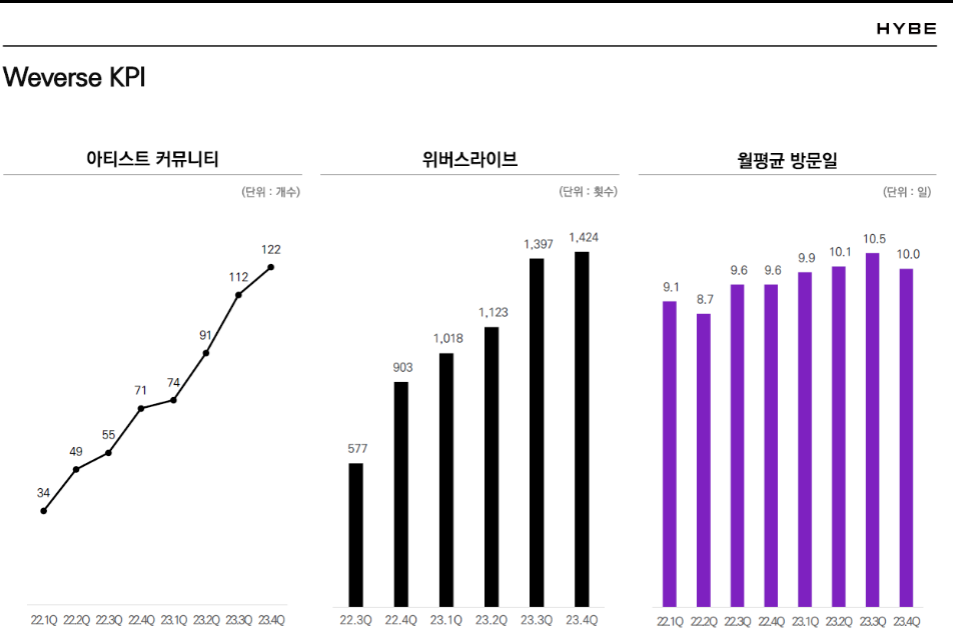

위버스 플랫폼도 안 볼 수 없죠?

4분기 평균 MAU는 1010만명으로 전년동기 대비 20.2% 증가하면서 우상향 트렌드를 지속하고 있으며, ARPPU 및 총 결제 금액 모두 연간 견조한 상승기조를 보여주고 있습니다. 서비스가 지속적으로 확대될 예정이며 멤버십 구독 모델도 도입될 예정이라고 하니 기대해보아도 좋을 것 같습니다.

전반적으로 정말 견조한 실적이었죠?

그럼 앞으로 하이브의 주가 상승포인트에 대해서 몇 가지 정리해보겠습니다.

주가 상승포인트

1. BTS 멤버들의 제대가 시작!

그 누가 뭐래도 하이브의 가장 큰 호재는 BTS의 군대 제대입니다. 하반기부터 BTS 멤버의 제대가 시작되면서 완전체 재구성으로 인한 기대감이 주가에 반영될 것으로 보여집니다.

2. 24년 레이블 별 신인 3개 그룹 데뷔 예정

하이브에서는 금년 3개 그룹이 데뷔할 예정입니다. 1월 상당한 성과를 보인 플레디스엔터 6인조 보이그룹 TWS(투어스)를 시작으로 R U NEXT?를 통해 결성된 빌리프랩의 5인조 걸그룹 "아일릿"이 3월에 데뷔했습니다. 그리고 게펜 레코드와 함께 진행한 더 뷔:드림 아카데미를 통해 최종 선발된 6인걸그룹 캣츠아이도 상반기 내 활동을 시작하면서 멀티레이블 체제하의 각 색채가 담긴 아티스트가 포트폴리오 다양화에 좋은 영향을 끼칠 것으로 보여집니다.

3. 주주환원책 강화

주당 700원(약 292억원 규모)의 첫 현금배당 지급 계획을 발표함으로써 주주환원책을 강화한 것도 주가 상향 포인트 중 하나입니다.

4. 메인 IP들의 컴백 예정 (4~5월)

세븐틴, TXT, 뉴진스, BOYNEXTDOOR 등의 주요 IP들의 컴백이 예정되어 있어 긍정적인 모멘텀이 지속될 것으로 보여집니다.

이 이외에도 별이되어라2, 액션스퀘어의 던전스토커즈 등 게임 퍼블리싱 사업도 본격화될 것으로 보여집니다.

그.리.고. 마지막으로 또 다른 호재가 하나 발생했죠?

바로 최근 주가 상승의 주인공인데요.

UMG와 음반원 글로벌 독점 유통계약을 체결한 것인데요. 계약 내용을 봐보면, 10년간 하이브에서 출시하는 음반과 음원 글로벌 시장에 독점 유통하고, 하이브 아티스트들의 북미 지역 활동 프로모션 및 마케팅 지원, UMG 아티스트의 위버스 입점 등 협력방안을 추진할 예정이라고 합니다.

이로 인해서 음원 수익성이 좋아지고, 해외 음원 매출이 매출인식의 변경으로 약 7~14%가 증가할 것으로 보여진다고 합니다. 참고로 UMG에는 작년 가장 핫한 가수 테일러 스위프트와 위케드 등이 소속되어 있습니다. UMG 아티스트들이 위버스에 입점하는 것도 좋은 주가 상승의 포인트가 되겠죠?

어떠신가요? 참부가 엔터주의 일등주는 꼭 봐야 한다고 했죠? 좋은 기회 아직 끝나지 않았으니 잘 잡아보자고요.