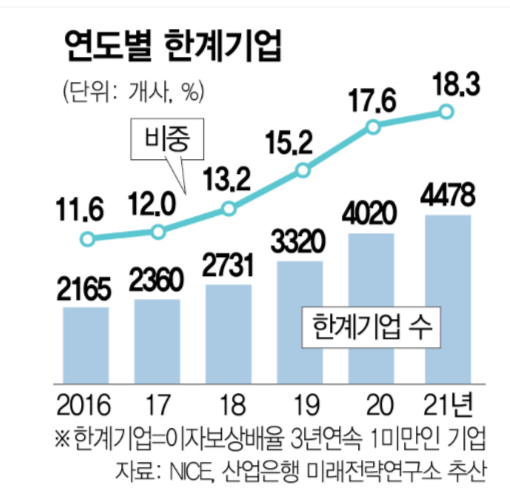

작년 이자보상배율이 1을 밑도는 기업(한계기업)이 34.9%가 나왔습니다.

*이자보상배율 = 영업이익 / 이자 비용

즉 기업 1/3이상이 영업이익으로 대출 이자도 갚지 못한 상황입니다.

이는 작년부터 진행된 고금리 행진으로 인해 이자 비용이 증가하면서 점점 이자보상배율이 1을 밑도는 기업들이 증가하였기 때문입니다.

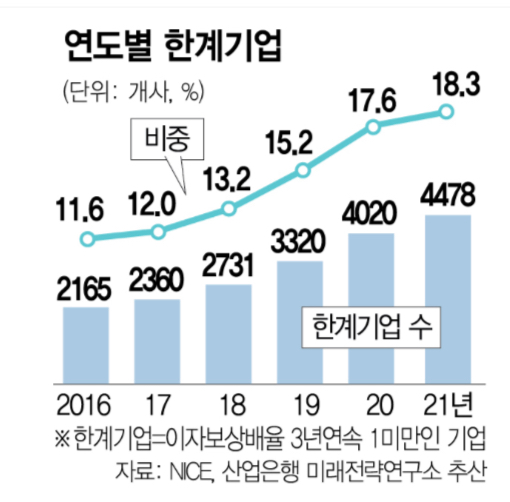

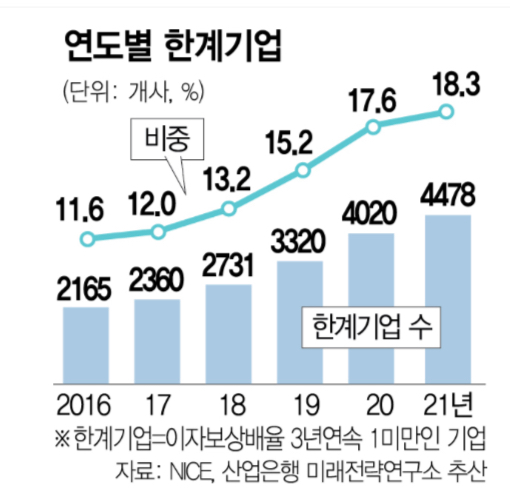

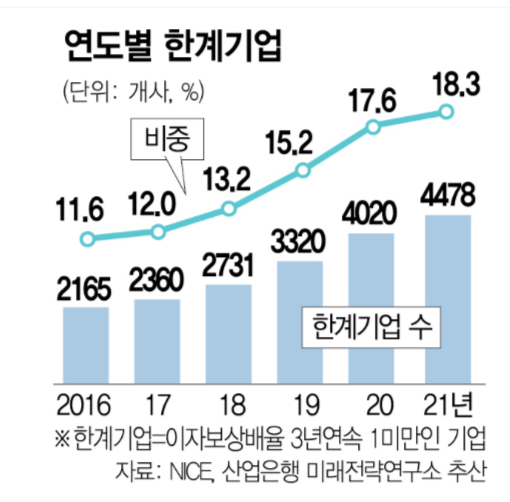

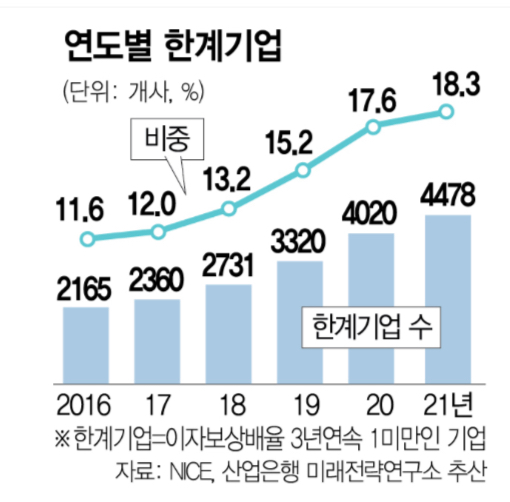

사실 이러한 수치는 2022년만의 문제가 아니라 그 전부터 계속해서 늘어왔습니다.

아래 2016년부터 21년까지의 연도별 한계기업의 비율을 보시면 한국의 기업들이 꾸준히 이자보상배율 1을 넘지 못하는 기업들이 증가하고 있었음을 알 수 있습니다.

이자만 늘은 것이 아니라 영업이익이 감소한 것도 영향을 미쳤습니다.

[출처 - 한국거래소]

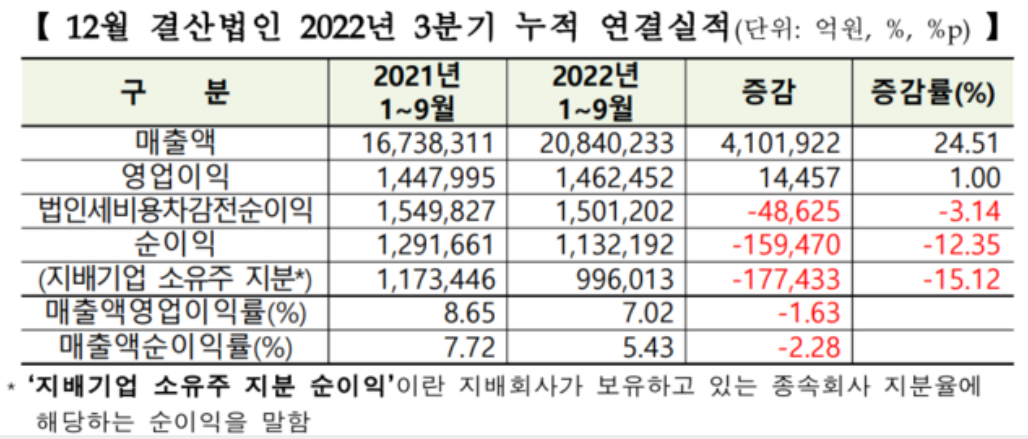

한국거래소 추산 영업이익 증감율은 2021년 1-3분기 대비 2022년 1-3분기 영업이익 증감율이 1%밖에 되지 않습니다.

영업이익은 1% 증가에 그쳤는데, 대출이자는 기준금리로 따졌을 때만 해도 22년 1월 1.25에서 23년 1월 3.5까지 치솟으며 1.8배 이상 상승했으며, 기업대출 금리는 현재 5-6%대에 보통 형성이 되어있습니다(한국은행 경제통계시스템 : 국내은행 중소기업 대출금리 (신규취급액) 22년 11월 기준 5.93%)

이러한 한계기업의 증가는 중소기업만의 문제가 아닙니다.

이름만 들어도 다들 아는 한진칼, 롯데쇼핑, 현대중공업 등의 대기업들은 3년연속 이자보상배율이 1 미만이었으며, 전체 상장사의 이자비용은 22년 3분기 누적 기준으로 1년전보다 28.4% 증가를 하였습니다.

올 2023년도에는 영업이익이 오히려 작년보다 줄 것으로 예상되고 있어 한계 기업이 더욱 증가할 것으로 보여집니다.

특히 지금 중소기업들은 작년 9월에 만기였던 이자 상환유예 조치가 1년 연장이 되어 정확한 한계기업의 증가 추산이 어려운 실정입니다.

코로나때부터 연장해 왔던 이자상환유예가 언제까지 계속될 수 있을지, 유예를 더이상 하지 못하는 상황이 오면 부실의 실체가 여지없이 들어날텐데 참 걱정이 앞섭니다.

만기연장은 2025년 9월까지 해줬기 때문에 얼마나 많은 부실 기업들이 그 시간 동안 부채를 키워나갈 것인지.. 무조건 만기 연장만 해주면 그 피해는 고스란히 은행이 짊어지게 되는 것이고, 은행이 무너지는 금융위기가 오지 않으리라는 법이 없습니다.

회사채 BBB 등급의 이자가 거의 10%에 육박할만큼 높고, 지금의 이자상환 유예, 만기연장 상황에서는 적정등급의 평가가 어렵기 때문에 이러한 회사들이 증가한다는 것은 정말로 재앙이며, 이러한 문제가 크게 가시화 되게 되면 증시에도 굉장한 충격을 줄 수 있기때문에 앞으로 많은 우려가 됩니다.

회사의 어려움은 곧 주식시장의 어려움과 동일하기 때문입니다.